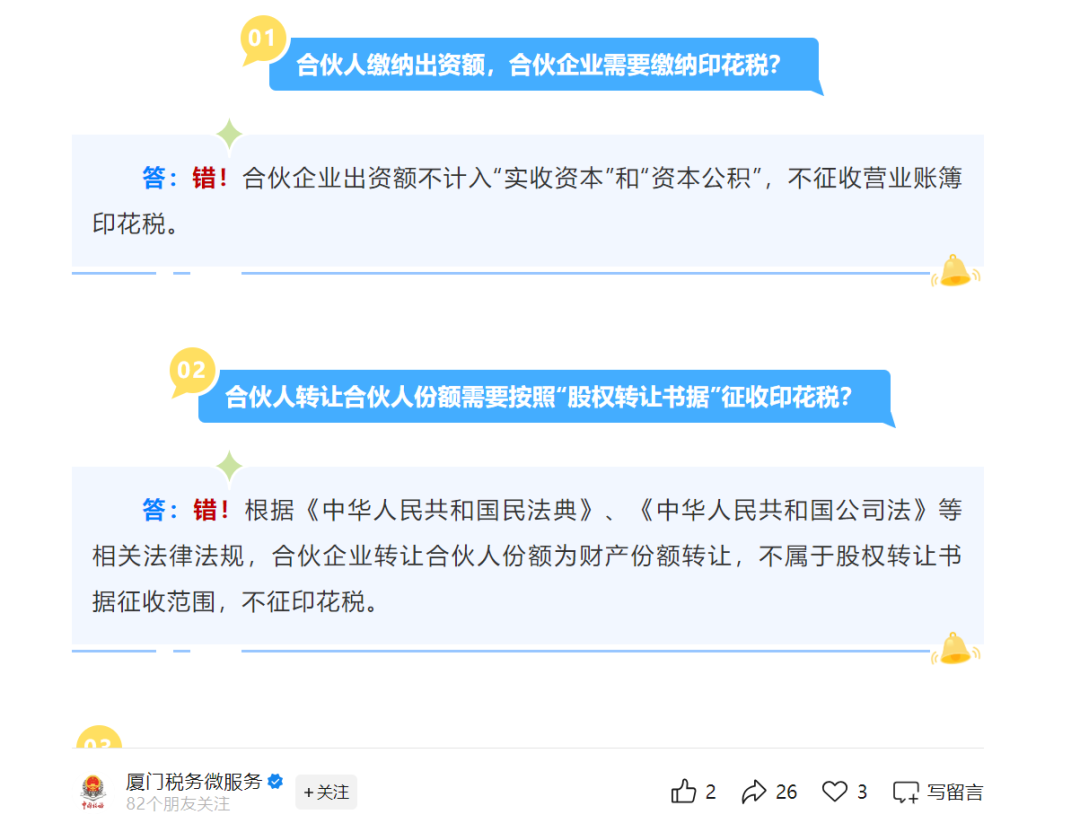

印花税常见误区,您了解吗?(厦门税务微服务 2024年9月13日文章)

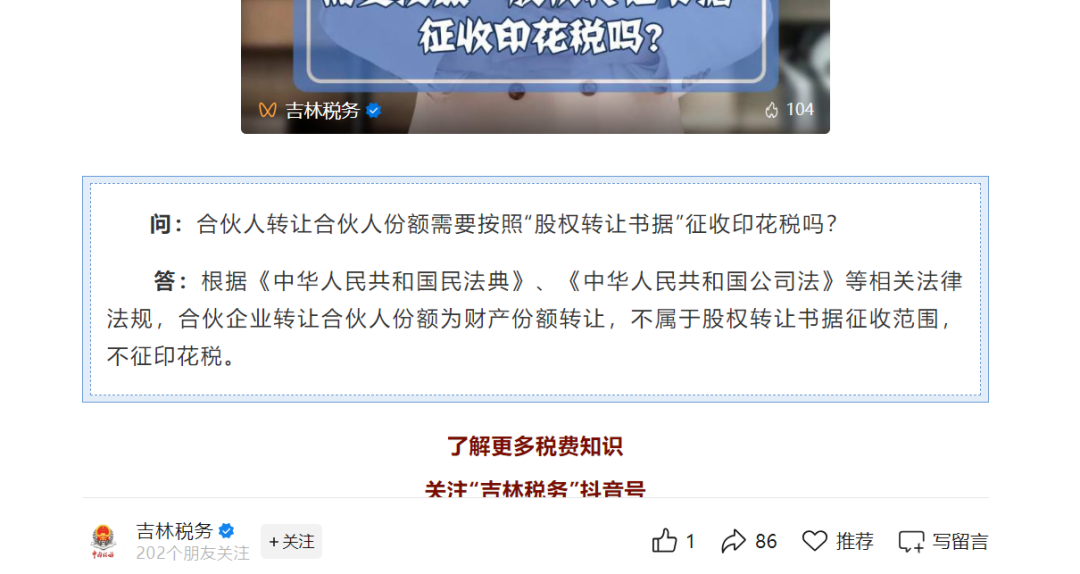

AI说税 | 合伙人转让合伙人份额需要按照“股权转让书据”征收印花税吗?(吉林税务 2024年12月06日微信公众号文章)

01合伙人缴纳出资额,合伙企业需要缴纳印花税?

答:错!合伙企业出资额不计入“实收资本”和“资本公积”,不征收营业账簿印花税。

02合伙人转让合伙人份额需要按照“股权转让书据”征收印花税?

答:错!根据《中华人民共和国民法典》、《中华人民共和国公司法》等相关法律法规,合伙企业转让合伙人份额为财产份额转让,不属于股权转让书据征收范围,不征印花税。