9月15日,我国首部专门规范住房租赁活动的行政法规《住房租赁条例》将正式实施,然而,随着《条例》实施日期的日益临近,不少人将其与“房东税”关联起来,进而使得这一话题热度居高不下,引发诸多猜测与讨论。有人称税负要增加,有人担忧房租会因此上涨。多地对类似说法进行了辟谣。

所谓“房东税”到底是什么?《住房租赁条例》具体有哪些规定?在我国出租住房要交哪些税?

1

《住房租赁条例》出台与税收无关

没有新增“房东税”

网上流传的关于所谓“房东税”落地的消息,主要源自对《住房租赁条例》第八条和第三十条的讨论。

《条例》第八条规定,出租人应当按照规定,通过住房租赁管理服务平台等方式将住房租赁合同向租赁住房所在地房产管理部门备案。

《条例》第三十条提到,县级以上地方人民政府房产管理部门应当通过住房租赁管理服务平台开展合同备案、租赁住房信息管理、统计监测等管理与服务,并与民政、自然资源、教育、市场监督管理、金融管理、公安、税务、统计等部门建立信息共享机制。

有人据此认为“备案”和“信息共享”,意味着将会全面向房东征收税款。对此,上海易居房地产研究院副院长严跃进表示,《条例》的出台与税收之间并无关联,《条例》的核心内容是规范住房租赁市场秩序,保护租客和房东的合法权益,而非增加税负。

针对所谓的征收“房东税”和要“加税”的消息,税务部门也进行了辟谣。国家税务总局成都市税务局发文指出,出租房屋相应的税费政策,是实施了数十年的规定,并未因《条例》出台而调整,更没有新增“房东税”。《条例》推动租赁信息备案,本质上是让纳税流程更规范,而非突然“加税”。

2

个人出租住房

要交哪些税?

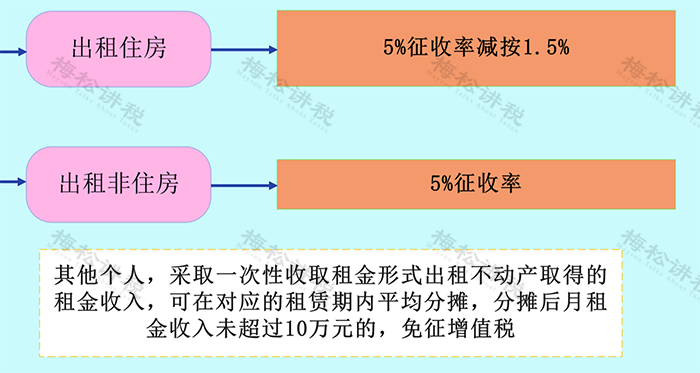

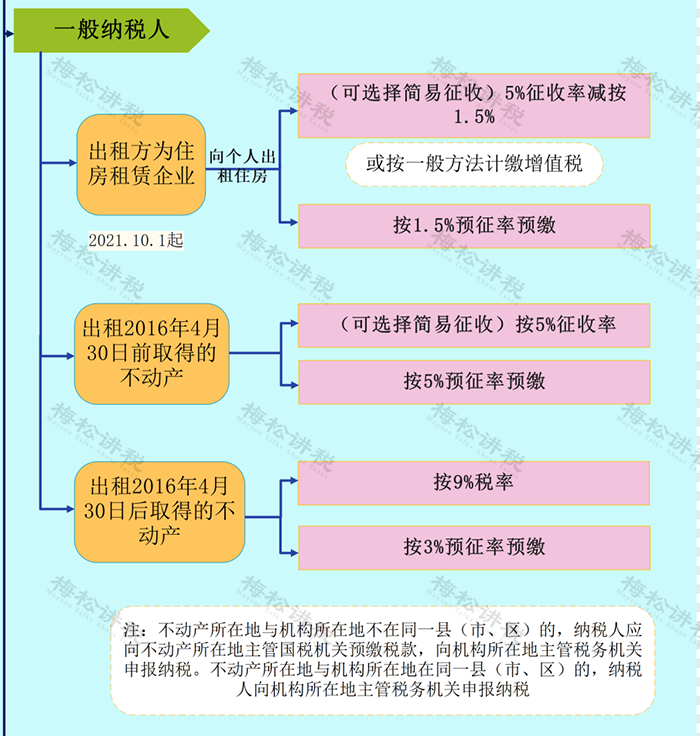

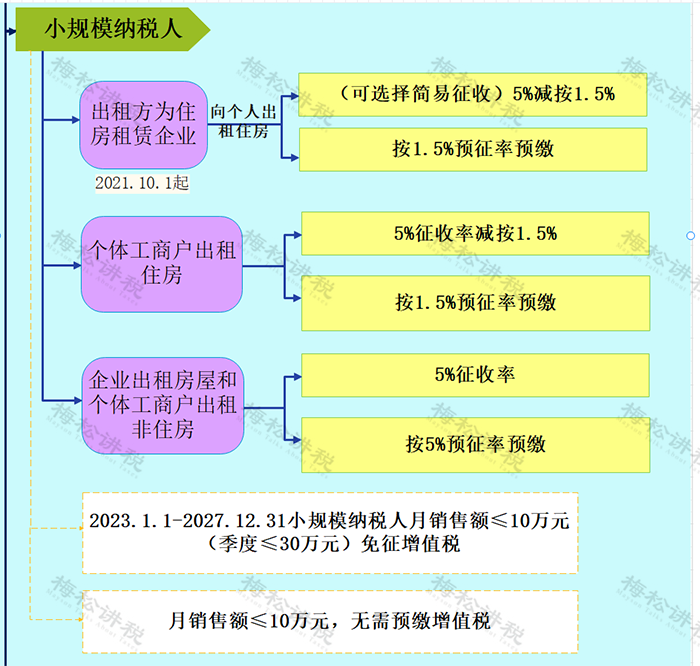

一、增值税

二、个人所得税

个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税。对个人出租住房取得的所得减按10%的税率征收个人所得税。

在计算财产租赁所得时,纳税人可依次扣减财产租赁过程中缴纳的税费、向出租方支付的租金、由纳税人负担的租赁财产实际开支的修缮费用以及税法规定的费用扣除标准。根据个人所得税法规定,财产租赁所得费用扣除标准为,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

三、房产税

个人出租住房按4%的税率,在2027年12月31日前在50%的额度内减征。

此外,教育费附加、地方教育附加方面,根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,如果月租金不超过10万元,予以免征。

【案例解析】

2025年2月底,小松将一套位于济南市的住房出租给小梅,租期半年(2025年3月1日~2025年8月31日),合同约定采取租金一次性付清的方式,共计收取租金9000元。因房屋门窗损坏,3月,小松支付了300元修缮费用,支付凭证齐全。

那么,对于该笔租金收入,小松应如何缴纳税款?

(已知山东省按照50%幅度减征房产税、附加税费等。)

1、增值税

小松收取半年租金共计9000元,分摊后的月租金收入为1500元,未超过10万元,可免缴增值税,进而免缴附加税费。

2、免缴印花税及城镇土地使用税。

3、房产税

因免缴增值税,在确定房产税计税依据时,租金收入不扣减增值税税额,即每月应缴纳房产税:9000÷6×4%×50%=30(元)。

4、个人所得税

由于一次性收取房租,A先生应于收取房租的次月一次性申报缴纳个人所得税:(9000-180-300)×(1-20%)×10%=681.6(元)。

3

企业出租住房要交哪些税?

一、增值税

1、一般规定

2、减免规定

(1)对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税优惠政策。

(2)军队空余房产租赁收入,免征增值税。

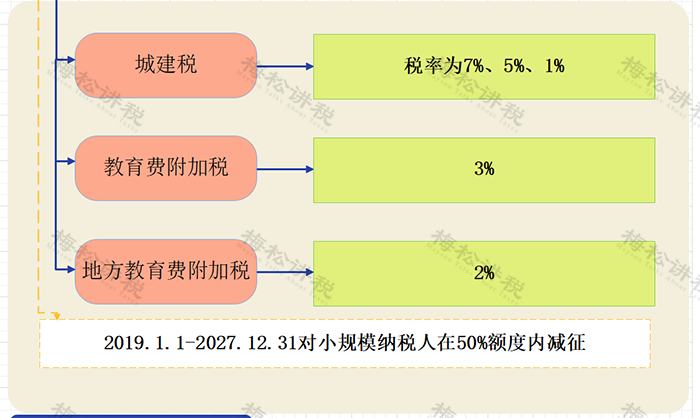

二、城建税及附加税

三、房产税

1、一般规定

企业出租房屋,以房产租金收入为房产税的计税依据,税率为12%。

无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

2、减免规定

(1)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

(2)对按政府规定价格出租的公有住房和廉租住房,包括企业和自收自支事业单位向职工出租的单位自有住房;房管部门向居民出租的公有住房;落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,暂免征收房产税。

(3)对公租房免征房产税优惠期限延长至2027年12月31日。

(4)2021年1月1日至2027年12月31日,增值税小规模纳税人可以在50%的税额幅度内减征房产税。

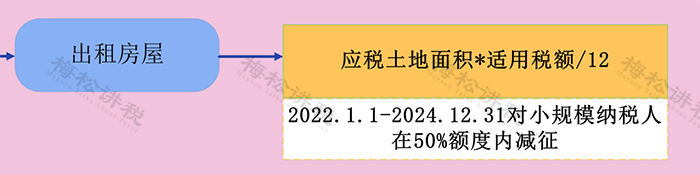

四、城镇土地使用税

五、印花税

出租房屋的租赁合同,按租赁金额的千分之一贴花,不足1元的,按1元贴花。

在2027年12月31日之前,对小规模纳税人在50%税务额度内减征。