即征即退增值税属于政府补助还是其他收益?

解答:

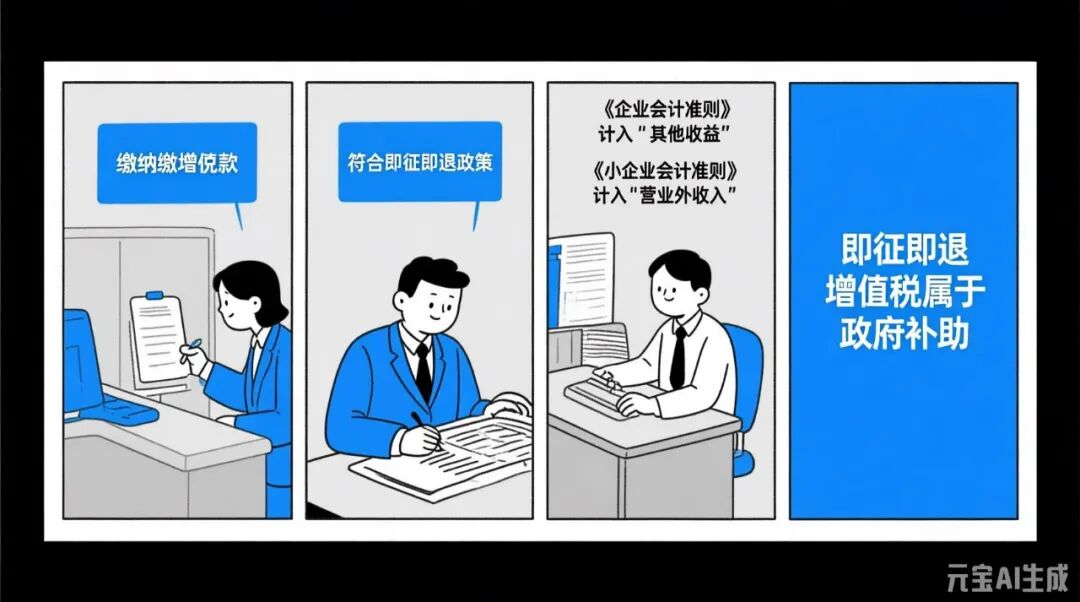

按照《企业会计准则第16号——政府补助》(财会[2017]15号修订)第三条规定,增值税的即征即退符合政府补助的特征。因为即征即退的增值税,企业先需要按照增值税的规定缴纳,然后符合即征即退的政策规定条件,才能退回税款,满足:(1)来源于政府的经济资源;(2)无偿性,即企业取得来源于政府的经济资源,不需要向政府交付商品或服务等对价。

对于企业收到的即征即退增值税,执行《企业会计准则》的,会计分录贷方会计入“其他收益”;如果企业执行《小企业会计准则》的,会计分录贷方会计入“营业外收入”。如果是执行其他计制度的,也是需要根据执行的会计制度来决定该计入的会计科目。

因此,即征即退增值税属于政府补助,但是并不是所有的会计分录都必然计入“其他收益”。