从“现场抓钱”案例看企业决策中的业财税融合

文/李冼

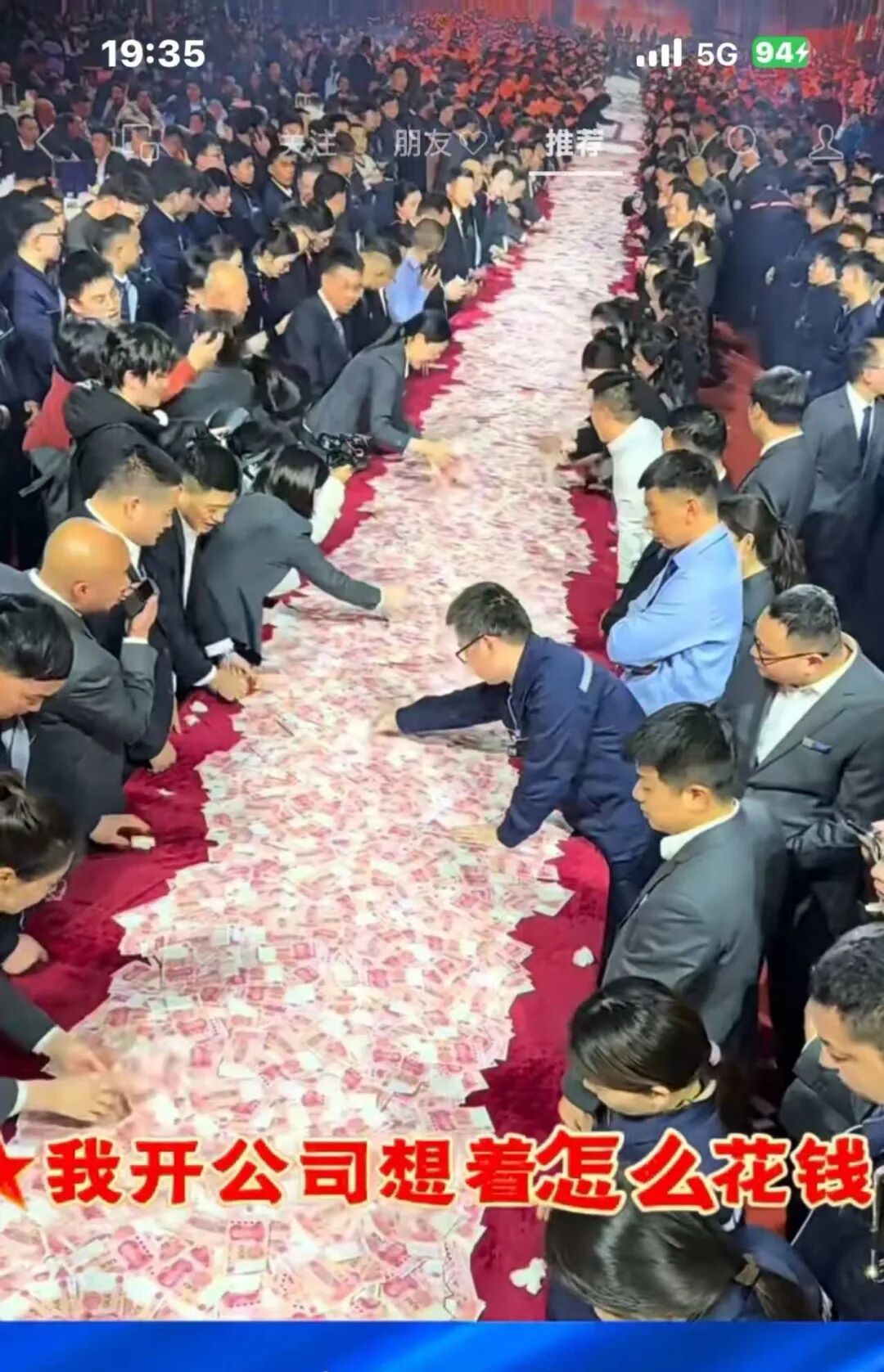

编者按:近日,网传某企业摆长桌摆巨额现金,让员工现场抓钱分奖。有老师留言咨询:这种现场抓钱分奖,每个人金额不一,如何扣缴个税。现就该话题与大家探讨。由于水平有限,有不当之处,还请海涵,并敬请指正。

在日常经营中,企业为激励员工常采取多种奖励方式,然而方式选择不当,不仅达不到预期效果,还可能引发严重的税务风险。

近日,某公司采用“员工现场抓取现金”方式【如上图】发放奖金,引发广泛关注。本文从税务专业角度进行简要分析,该做法隐藏多重隐患,值得广大企业经营者警醒。

一、案例回顾:现金抓奖背后的税务困境

该公司在发放现金奖励时,采用“员工现场抓钱”方式,金额随机、过程不透明,导致:

1.无法准确计算个人所得:每人抓取金额不一,财务难以准确计入当月工资,无法履行个人所得税代扣代缴义务;

2.缺乏过程控制:员工可能重复抓取或其他舞弊,管理失控;

3.税务处理陷入两难:若计入职工薪酬却未扣缴个税,企业所得税不得税前扣除;若计入费用科目,又无法取得合规扣除凭证。

公司是好公司,现在还能这么多钱发;老板是好老板,现在还肯这么发钱。但是,还需高度重视税务风险管理。

二、税务风险分析:不只是“财务的难题”

1. 个人所得税风险

根据《个人所得税法》,所有工资薪金所得必须由支付单位代扣代缴。若未扣缴,税务机关应依法责令补缴,并处少缴税款0.5倍至3倍的罚款。

2. 企业所得税风险

因未能代扣个税,该薪酬支出不得在企业所得税前扣除。若企业未在年度企业所得税汇算清缴时进行纳税调增,将构成偷税行为,面临补税、滞纳金及罚款风险。

3. 财务处理困境

若计入“职工薪酬”,该薪酬支出因未履行代扣代缴个税义务,不得在企业所得税前扣除;若计入“费用”,均因无法取得合规税前扣除凭证,如发票,也不得税前扣除。

若不按规定在年度企业所得税汇算清缴时进行纳税调增,将构成偷税行为,面临补税、滞纳金及罚款的极大风险。

若为规避风险而调增应纳税所得税,将导致多缴企业所得税,但个税风险依然存在。

无论财务如何进行处理,企业将来缴纳的滞纳金和罚款,都是企业损失的真金白银。

三、管理反思:业财税必须“三融合”

本案例中,财务部门或未能参与决策,导致业务方案在落地时遭遇税务合规障碍。这正是“业务—财务—税务”脱节的典型表现。

企业老板在决策时若忽视财务意见,或财务未能主动提供专业方案,最终承担经济损失和法律责任的,仍是企业自身,企业损失的是真金白银,锅只有老板自己来背。

提醒老板们:

税务管理不是财务一个部门的事,而是企业整体运营的重要组成部分。公司决策时不听财务言,税务查处时吃亏在眼前。

敲黑板:业务产生税务,财务核算税务。解决税务问题的源头在业务,而不在财务。

四、改善提案:合法合规且更具仪式感的替代方案

如果我是该公司的财总,在公司决策时应坚决反对业务方案,同时主动提出既满足老板意图又符合税务规定的系统解决方案。

道理其实很简单。“现场抓钱”的业务实质是老板给员工发奖,但发奖的金额随机;痛点是无法准确确定每个人抓取的金额;导致的后果是财务核算无法扣缴个税带来的企业所得税偷税被补税、滞纳金和罚款风险,个税责令扣缴和被处罚款风险,员工多次抓取的管理失控风险,甚至被认定恶意炒高调发钱炒作避税套现风险。

基于此,可提出合法合规且更具仪式感的数字化替代方案——随机抽奖+银行代发奖金。具体操作要点如下:

1.设定抽奖机制:公司发文公开员工随机抽奖机制,通过随机中奖程序抽奖,大屏幕投屏+全网直播+全员参与,增强仪式感和透明度。

2.明确中奖金额:通过随机中奖程序生成中奖人员及金额清单,结合公司员工随机抽奖机制文件,作为财务核算依据。

3.银行统一发放:通过银行转账支付,便于核算和跟踪兑奖情况,同时也是证明该业务的真实性的关键证据之一。

4.合规税务处理:依照《企业会计准则》等会计政策规定,员工中奖金额计入当月“工资薪金”,依法依法预扣预缴个人所得税;该项支出取得合法扣除凭证,依法在企业所得税前扣除。

若如此,既能达到老板和业务部门的目的,也能管控税务风险,还能解决舞弊等管理风险,完美。

五、总结:税务管理没有最好,只有更好

税务管理如同其他企业管理一样,是一个持续优化、不断规范的过程,没有最好,只有更好。企业应在业务设计之初就融入税务思维,确保每一项决策既实现商业目标,又经得起税务稽查的考验。

唯有业财税深度融合,企业才能在激励员工的同时,稳健行远、基业长青。

作者注:本文基于真实场景撰写,旨在提示税务风险并提出建设性建议,不做决策依据。如有类似业务,建议咨询专业税务顾问,量身定制合规方案。