ИїЛсМЦЪІЪТЮёЫљЃК

ЮЊжИЕМЛсМЦЪІЪТЮёЫљМАЦфДгвЕШЫдБГфЗжСЫНтКЏжЄГЬађЪЕЮёвЊЕуКЭЬсИпКЏжЄГЬађжДаажЪСПЃЌИќКУЗРЗЖвЕЮёЗчЯеЃЌЙуЖЋЪЁзЂВсЛсМЦЪІаЛсзЈвЕжИЕМЮЏдБЛсБраДаЮГЩСЫЁЖЛљДЁадЩѓМЦГЬађВйзїжИв§——КЏжЄЁЗ(ИНМў)ЁЃЯжгшгЁЗЂЃЌЙЉИїЛсМЦЪІЪТЮёЫљбЇЯАКЭВЮПМЪЙгУЁЃВйзїжИв§ШчгагыжДвЕзМдђМАЦфжИФЯЁЂгаЙиВПУХзїГіЕФЙцЖЈВЛвЛжТжЎДІЃЌвдЯрЙиЙцЖЈЮЊзМЁЃ

ЪЙгУЙ§ГЬжаШчгіЮЪЬтЃЌЧыгыЪЁзЂаМрЙмгыММЪѕжИЕМВПСЊЯЕ(ЕчЛАЃК020-83063583)ЁЃ

ИНМўЃКЛљДЁадЩѓМЦГЬађВйзїжИв§——КЏжЄ

ЙуЖЋЪЁзЂВсЛсМЦЪІаЛс

2025Фъ8дТ25Ше

ИНМў

ЛљДЁадЩѓМЦГЬађВйзїжИв§——КЏжЄ

ФП ТМ

ЕквЛеТ змдђ....................................... 1

вЛЁЂжЦЖЈФПЕФгывРОн................................. 1

ЖўЁЂзмЬхвЊЧѓ....................................... 1

Ш§ЁЂКЏжЄГЬађФПБъ................................... 1

ЫФЁЂжАвЕЕРЕТвЊЧѓ................................... 1

ЮхЁЂЪЪгУЗЖЮЇЬсЪО................................... 1

ЕкЖўеТ ЦРЙРгыКЏжЄЯрЙиЕФЮшБзЗчЯе..................... 3

вЛЁЂКЏжЄЧАЖдБЛЩѓМЦЕЅЮЛПЩФмДцдкЕФЮшБзЗчЯеЕФЦРЙРГЬађ. 3

ЖўЁЂжДааКЏжЄЪБашЙизЂЕФЮшБзЗчЯеживЊПМТЧвђЫи......... 4

ЕкШ§еТ КЏжЄВйзїСїГЬ................................ 6

вЛЁЂКЏжЄВйзїСїГЬ................................... 6

ЖўЁЂЙигкМЏдМЛЏКЏжЄЕФЬсаб........................... 7

ЕкЫФеТ КЏжЄВйзїЙцЗЖ................................ 8

ЕквЛНк жЦЖЈКЏжЄМЦЛЎ............................... 8

ЕкЖўНк ШЗЖЈКЏжЄЪТЯю............................... 9

ЕкШ§Нк ШЗЖЈКЏжЄЯюФПЃЈбљБОбЁдёЃЉ.................. 13

ЕкЫФНк КЫЖдБЛКЏжЄЕЅЮЛаХЯЂ........................ 20

ЕкЮхНк БржЦбЏжЄКЏ................................ 21

ЕкСљНк ДђгЁбЏжЄКЏВЂИЧеТ.......................... 25

ЕкЦпНк ЗЂГібЏжЄКЏ................................ 26

ЕкАЫНк ЪеЛибЏжЄКЏ................................ 36

ЕкОХНк КЏжЄНсЙћЦРМл.............................. 44

ЕкЮхеТ МЧТМКЭБЈИц................................ 55

вЛЁЂЩѓМЦМЧТМ...................................... 55

ЖўЁЂЩѓМЦБЈИц...................................... 55

ЕкСљеТ вјааКЏжЄКЭЦѓвЕЭљРДКЏжЄЭтЦфЫћЪТЯюКЏжЄЕФЬиЪтПМТЧ 58

ЕквЛНк ЦфЫћЪТЯюКЏжЄГЬађЕФЬиЪтПМТЧ................ 58

ЕкЖўНк ЕкШ§ЗНжЇИЖЦНЬЈКЏжЄЕФЬиЪтПМТЧ.............. 63

ЕкЦпеТ ИНдђ...................................... 68

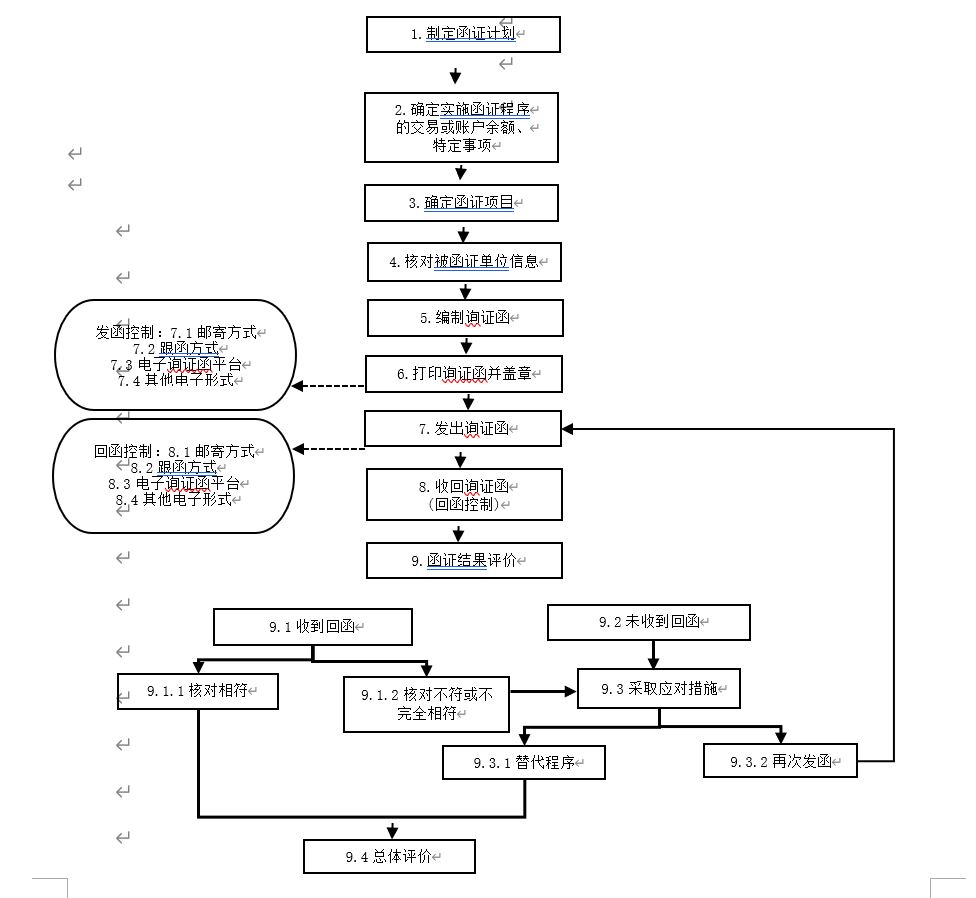

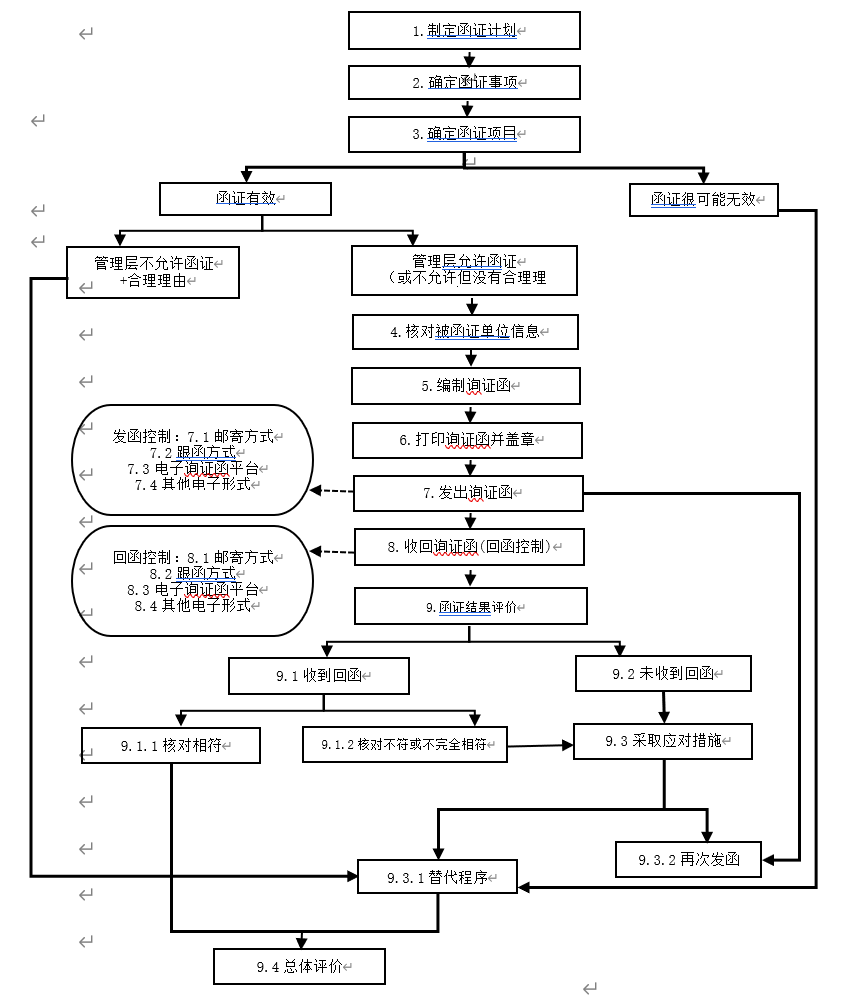

ЮЊНјвЛВНЙцЗЖзЂВсЛсМЦЪІдкВЦЮёБЈБэЩѓМЦжаЪЕЪЉКЏжЄГЬађЃЌЬсИпжДвЕжЪСПЁЂЗРЗЖжДвЕЗчЯеЃЌвРОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1312КХ——КЏжЄЁЗМАЁЖгІгУжИФЯЁЗКЭЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЮЪЬтНтД№Ек2КХ——КЏжЄЁЗМАЁЖЙигкМгПьЭЦНјвјааКЏжЄЙцЗЖЛЏЁЂМЏдМЛЏЁЂЪ§зжЛЏНЈЩшЕФЭЈжЊЁЗ(ВЦЛсЁВ2022ЁГ39КХЃЉЕШЯрЙиЮФМўЃЌжЦЖЈБОВйзїжИв§ЁЃ

БОВйзїжИв§жМдкеыЖдКЏжЄгаЙиЕФЪЕЮёЮЪЬтЃЌЬсЪОзЂВсЛсМЦЪІдкЩшМЦКЭЪЕЪЉКЏжЄГЬађЪБашвЊЙизЂЕФЪТЯювдМАШчКЮТФааКЏжЄГЬађЃЌНіЙЉзЂВсЛсМЦЪІдкжДвЕЪБВЮПМЃЌВЛФмЬцДњЯрЙиЗЈТЩЗЈЙцЁЂжДвЕзМдђвдМАзЂВсЛсМЦЪІЕФжАвЕХаЖЯЁЃзЂВсЛсМЦЪІгІЕБПМТЧЦРЙРЕФШЯЖЈВуДЮжиДѓДэБЈЗчЯеЃЌвдМАЭЈЙ§ЪЕЪЉЦфЫћЩѓМЦГЬађЛёШЁЕФЩѓМЦжЄОнШчКЮНЋМьВщЗчЯеНЕжСПЩНгЪмЕФЫЎЦНЃЌШЗЖЈЪЕЪЉКЏжЄГЬађЕФБивЊадЁЃзЂВсЛсМЦЪІЪЕЪЉКЏжЄГЬађгІзёбжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђМАгІгУжИФЯЕФЙцЖЈЃЌБЃГжжАвЕЛГвЩЃЌВЂИљОнЗчЯеЦРЙРНсЙћЃЌНсКЯБЛЩѓМЦЕЅЮЛЪЕМЪЧщПіЃЌЩшМЦВЂВЩШЁЪЪЕБЕФгІЖдДыЪЉЁЃ

зЂВсЛсМЦЪІЪЕЪЉКЏжЄГЬађЕФФПБъЪЧЮЊСЫжБНгДгБЛбЏжЄепЛёШЁЪщУцД№ИДЃЈКЌжНжЪЁЂЕчзгЛђЦфЫћНщжЪЕШаЮЪНЃЉЃЌвдЛёШЁШЯЖЈВуДЮЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌНЕЕЭЩѓМЦЗчЯеЁЃ

зЂВсЛсМЦЪІЪЕЪЉКЏжЄГЬађгІЕБзёбжаЙњзЂВсЛсМЦЪІжАвЕЕРЕТЪидђЯрЙиЙцЖЈЃЌуЁЪиЖРСЂЁЂПЭЙлЁЂЙЋе§ЕФддђЃЌЧкУуОЁд№ЃЌВЂЖджДвЕЙ§ГЬжаЛёжЊЕФаХЯЂБЃУмЁЃ

БОВйзїжИв§жївЊФкШнвРОнЧАЪіКЏжЄзМдђБраДЃЌЪЪгУзЂВсЛсМЦЪІжДааВЦЮёБЈБэЩѓМЦвЕЮёЁЃзЂВсЛсМЦЪІдкжДааВЦЮёБЈБэЩѓМЦвдЭтЕФЦфЫћМјжЄвЕЮёЪБЃЌЪЕЪЉКЏжЄГЬађПЩФмВЛЪЪгУБОжИв§ЯрЙиФкШнЁЃзЂВсЛсМЦЪІжДааЦфЫћМјжЄвЕЮёгІзёбЯрЙиЗЈТЩЗЈЙцЁЂзЂВсЛсМЦЪІжДвЕзМдђЕФЙцЖЈЃЌБЃГжжАвЕЛГвЩЃЌКЯРэЩшМЦЁЂЪЕЪЉЩѓМЦГЬађЃЌЬсИпжДвЕжЪСПЃЌЗРЗЖжДвЕЗчЯеЁЃ

БОВйзїжИв§жМдкеыЖдКЏжЄВйзїЪЕЮёЃЌЬсЪОзЂВсЛсМЦЪІдкЩшМЦКЭЪЕЪЉКЏжЄГЬађЪБашвЊЙизЂЕФЪТЯювдМАШчКЮТФааКЏжЄГЬађЁЃБОВйзїжИв§ПЩФмВЂЮДЧюОЁзЂВсЛсМЦЪІдкЪЕЪЉКЏжЄГЬађЪБПЩФмЪЕЪЉЕФЫљгаЩѓМЦЙЄзїКЭгІЖдДыЪЉЃЌЫљСаОйЕФЩѓМЦГЬађвВВЂВЛвтЮЖзХзЂВсЛсМЦЪІдкЫљгаЧщПіЯТЖМБиаыЪЕЪЉЁЃзЂВсЛсМЦЪІгІИљОнЗчЯеЦРЙРНсЙћКЭЩѓМЦМЦЛЎЃЌНсКЯБЛЩѓМЦЕЅЮЛЕФЪЕМЪЧщПіЃЌЩшМЦКЭЪЕЪЉКЏжЄГЬађЃЌВЂЖдОпЬхИКд№ЪЕЪЉКЏжЄГЬађЕФЯюФПШЫдБИјгшжИЕМЁЃ

ЕкЖўеТ ЦРЙРгыКЏжЄЯрЙиЕФЮшБзЗчЯе

дкЩѓМЦЙ§ГЬжаЃЌКЏжЄЪЧЗЧГЃживЊЕФЛљДЁадЩѓМЦГЬађЃЌВЛЕБЩшМЦЕФКЏжЄГЬађЛђжДаажаЕФЪЇЮѓПЩФмЕМжТЩѓМЦЪЇАмЃЌЬиБ№ЪЧдкДцдкЮшБзЗчЯеЕФЧщПіЯТЁЃвђДЫЃЌзЂВсЛсМЦЪІдкЪЕЪЉКЏжЄГЬађЪБЃЌБиаыБЃГжжАвЕЛГвЩЃЌЪЖБ№КЭЦРЙРПЩФмЕФЮшБзЗчЯеЁЃ

вЛЁЂКЏжЄЧАЖдБЛЩѓМЦЕЅЮЛПЩФмДцдкЕФЮшБзЗчЯеЕФЦРЙРГЬађ

ЭЈГЃЧщПіЯТЃЌЮЊСЫЛёШЁгУгкЪЖБ№КЏжЄгаЙиЕФЮшБзЗчЯеЫљашЕФаХЯЂЃЌзЂВсЛсМЦЪІПЩвдПМТЧЪЕЪЉАќРЈЕЋВЛЯогквдЯТЩѓМЦГЬађЃК

ЃЈвЛЃЉбЏЮЪЙмРэВуЛђЃЈМАЃЉФкВППижЦЙмРэЯрЙиШЫдБ

СЫНтБЛЩѓМЦЕЅЮЛгІЖдЮшБзЗчЯегаЙиЕФПижЦЛЗОГЃЌЗжЮіЕБЧАПижЦЛЗОГЯТЪЧЗёПЩФмДцдкЪЕЪЉЮшБзЕФЛњЛсЁЃР§ШчЃЌСЫНтБЛЩѓМЦЕЅЮЛеыЖдгыКЏжЄеЫЛЇЁЂНЛвзМАХћТЖаХЯЂгаЙиЕФЮшБзЗчЯеЩшМЦЕФФкВППижЦЃЌМАЙмРэВуеыЖдЮшБзЗчЯеМАЯрЙиПижЦЪЧЗёНјааздЮвЦРЙРМАЫљзїЦРЙРЕФаджЪЁЂЗЖЮЇКЭЦЕТЪЁЃ

ЃЈЖўЃЉбЏЮЪжЮРэВу

СЫНтЦфЪЧЗёжЊЯЄШЮКЮгыКЏжЄеЫЛЇЁЂНЛвзМАХћТЖаХЯЂгаЙиЕФЮшБзЪТЪЕЁЂЮшБзЯгвЩЛђЮшБзжИПиЁЃгЩгкжЮРэВуЕФживЊжАд№дкгкМрЖНЙмРэВуЃЌвђЖјЦфжЊЯЄЮшБзЪТЪЕЁЂЮшБзЯгвЩвдМАЪеЕНЮшБзжИПиЕФПЩФмадНЯДѓЃЌзЂВсЛсМЦЪІгІЕБбЏЮЪжЮРэВувдБуЛёШЁЯрЙиаХЯЂЁЃ

ЃЈШ§ЃЉбЏЮЪФкВПЩѓМЦШЫдБ

СЫНтЦфдкБОЦкЪЧЗёЪЕЪЉСЫгУвдЗЂЯжЮшБзЕФГЬађЃЌЙмРэВуЖдЭЈЙ§ФкВПЩѓМЦГЬађЗЂЯжЕФЮшБзЪЧЗёВЩШЁСЫЪЪЕБЕФгІЖдДыЪЉЃЌЪЧЗёСЫНтШЮКЮгыКЏжЄеЫЛЇЁЂНЛвзМАХћТЖаХЯЂгаЙиЕФЮшБзЪТЪЕЁЂЮшБзЯгвЩЛђЮшБзжИПиЕШЁЃ

ЃЈЫФЃЉбЏЮЪФкВПЦфЫћШЫдБ

СЫНтЪЧЗёДцдкЛђПЩФмДцдкгыКЏжЄеЫЛЇЁЂНЛвзМАХћТЖаХЯЂгаЙиЕФЮшБзааЮЊЁЃФкВПЦфЫћШЫдБЭЈГЃАќРЈЃКВЛжБНгВЮгыВЦЮёБЈИцЙ§ГЬЕФвЕЮёШЫдБЃЛгЕгаВЛЭЌМЖБ№ШЈЯоЕФШЫдБЃЛИКд№ЩњГЩЁЂДІРэЛђМЧТМИДдгЁЂвьГЃНЛвзЕФШЫдБМАЦфМрЖНШЫдБЃЛФкВПЗЈТЩЙЫЮЪЃЛИКд№ДІРэЮшБзжИПиЕФШЫдБЁЃетаЉШЫдБГігкИїздЕФЯргІжАд№ЃЌПЩФмДгВЛЭЌНЧЖШЁЂВЛЭЌВрУцСЫНтЪЕМЪДцдкЕФЛђепПЩФмДцдкЕФЮшБзааЮЊЁЃзЂВсЛсМЦЪІгІЕБдЫгУжАвЕХаЖЯЃЌШЗЖЈФтбЏЮЪЕФБЛЩѓМЦЕЅЮЛФкВПЦфЫћШЫдБЕФЗЖЮЇМАбЏЮЪФкШнЁЃ

ЃЈЮхЃЉбЏЮЪЦфЫћКЯЪЪШЫдБ

СЫНтБЛЩѓМЦЕЅЮЛЪЧЗёУцСйОгЊФПБъЁЂвЕМЈжИБъЕШМЈаЇПМКЫбЙСІЃЌМАЪЧЗёУцСйжиДѓКЯЙцадМрЙмвЊЧѓЕШЃЌЛёШЁЯрЙиЮФМўЁЂМЭвЊЃЌЗжЮіБЛЩѓМЦЕЅЮЛЪЧЗёДцдкгыКЏжЄеЫЛЇЁЂНЛвзМАХћТЖаХЯЂгаЙиЕФЮшБзЖЏЛњЛђбЙСІЁЃ

ЃЈСљЃЉВщдФФкВПЮФМў

ВщдФБЛЩѓМЦЕЅЮЛЛсвщМЭвЊЁЂФкВППижЦЦРМлБЈИцЁЂФкВПЩѓМЦБЈИцЕШЮФМўзЪСЯЃЌЙизЂЪЧЗёДцдкгыКЏжЄеЫЛЇЁЂНЛвзМАХћТЖаХЯЂгаЙиЕФЮшБзЪТЪЕЁЂЮшБзЯгвЩЛђЮшБзжИПиЁЃ

ЃЈЦпЃЉзлКЯЗжЮі

НсКЯбЏЮЪЁЂМьВщЁЂВщбЏЕШЛёШЁЕФаХЯЂЃЌЗжЮіБЛЩѓМЦЕЅЮЛЪЧЗёе§дкОРњжюШчГжајОгЊДцдкжиДѓвЩТЧЁЂВЦЮёзДПіВЛМбЁЂОгЊВЛЩЦЕШВЛРћЪТЯюКЭЧщПіЃЌПЩФмЕМжТКЏжЄЙ§ГЬЕФЪЕЪЉЛЗОГДцдкНЯИпЕФЮшБзЗчЯеЁЃ

ЃЈАЫЃЉЯюФПзщЬжТл

НсКЯПЭЛЇЙцФЃЁЂвЕЮёНЛвзИДдгадЃЌМАЯюФПзщГЩдБзЪРњЁЂзЈвЕЪЄШЮФмСІЃЌЬжТлПЩФмДцдкЕФЮшБзЗчЯевђЫиЁЃБивЊЪБЃЌзЂВсЛсМЦЪІПЩвдвЊЧѓЪТЮёЫљЮЏХЩММЪѕжЇГжШЫдБВЮгыЯюФПзщЬжТлЛђЬсЙЉзЩбЏжИЕМЁЃЯюФПзщЬжТлЕФФкШнЭЈГЃАќРЈЕЋВЛЯогкЃКвбСЫНтЕФПЩФмВњЩњЮшБзЕФЖЏЛњЛђбЙСІЁЂЬсЙЉЮшБзЛњЛсЁЂгЊдьЮшБзааЮЊКЯРэЛЏЛЗОГЕФЭтВПКЭФкВПвђЫиЁЂПЩФмЕФЮшБзЭООЖЛђЗНЗЈЃЛвбзЂвтЕНЕФЖдБЛЩѓМЦЕЅЮЛЮшБзЕФжИПиЃЛвбзЂвтЕНЕФЙмРэВуЛђдБЙЄдкааЮЊЛђЩњЛюЗНЪНЩЯГіЯжЕФвьГЃЛђЮоЗЈНтЪЭЕФБфЛЏЃЛЙмРэВуСшМнгкПижЦжЎЩЯЕФПЩФмадЁЃ

ЖўЁЂжДааКЏжЄЪБашЙизЂЕФЮшБзЗчЯеживЊПМТЧвђЫи

НсКЯНќФъКЏжЄГЬађжДаажаЕФЪЇЮѓАИР§ЃЌзЂВсЛсМЦЪІгІЕБПМТЧЕФгАЯьКЏжЄЮшБзЗчЯеЕФживЊвђЫиАќРЈЕЋВЛЯогкЃК

- КЏжЄжДааЛЗОГДцдкНЯИпЮшБзЗчЯе

ЕББЛЩѓМЦЕЅЮЛУцСйГжајОгЊФмСІЕФжиДѓВЛШЗЖЈадЁЂВЦЮёзДПіЖёЛЏЁЂдЫгЊаЇТЪЕЭЯТЕШИКУцзДПіЪБЃЌПЩФмдЄЪОзХНЯИпЕФЮшБзЗчЯеЛЗОГЁЃДЫЭтЃЌШєЙмРэВугыКЏжЄЖдЯѓМфДцдкУмЧаЙиСЊЃЌПЩФмдіМгДЎЭЈЮшБзЕФЗчЯеЁЃ

- БЛбЏжЄЕЅЮЛШБЗІЖРСЂадЕФЗчЯе

БЛбЏжЄепШБЗІЖРСЂадЁЃР§ШчЃКБЛЩѓМЦЕЅЮЛМАЦфЙмРэВуОпгаЧПДѓЕФБГОАКЭЕиЮЛЃЌФмЙЛЖдБЛбЏжЄепЃЈАќРЈвјааКЭЦфЫћЕкШ§ЗНЃЉЪЉМгжиДѓгАЯьвдЪЙЦфЯђзЂВсЛсМЦЪІЬсЙЉащМйЛђЮѓЕМаХЯЂЃЈШчБЛЩѓМЦЕЅЮЛЪЧБЛбЏжЄепЮЈвЛЛђживЊЕФПЭЛЇЛђЙЉгІЩЬЃЉЃЛБЛбЏжЄепМШЪЧБЛЩѓМЦЕЅЮЛзЪВњЕФБЃЙмШЫгжЪЧзЪВњЕФЙмРэепЁЃ

- ЮшБзЗчЯеМЃЯѓгыКЏжЄЙ§ГЬжаЕФЧБдкЮЪЬт

дкКЏжЄЙ§ГЬжаЃЌзЂВсЛсМЦЪІашвЊЪМжеБЃГжжАвЕЛГвЩЃЌЖдЮшБзЗчЯеМЃЯѓБЃГжОЏОѕЃЌзЂВсЛсМЦЪІгІУмЧаЙизЂдкКЏжЄЙ§ГЬжаПЩФмЕФДэЮѓЛђЗчЯеЃЈОпЬхФкШнМАДыЪЉЯъМћЕкЫФеТИїКЏжЄСїГЬЕФЁАГЃМћДэЮѓЛђЗчЯеЁБЁЂИНТМ4:КЏжЄЪЇАмЕфаЭЩѓМЦАИР§ЃЉЁЃ

БОСїГЬжївЊвдвјааКЏжЄКЭЦѓвЕЭљРДПюКЏжЄЮЊР§зїГівЊЧѓКЭНЈвщЁЃЖдЦфЫћЩѓМЦЪТЯюНјааКЏжЄЕФЃЌПЩВЮеежДааЁЃ

зЂВсЛсМЦЪІгІдкЙЄзїЕзИхжаБЃСєЩшМЦКЭЪЕЪЉКЏжЄШЋЙ§ГЬЕФКлМЃжЄОнЃЌАќРЈбЏжЄКЏЗЂГіЧАЕФдМўгАгЁМўКЭЛиКЏдМўЁЂЗЂКЏКЭЛиКЏПижЦДыЪЉЁЂЗЂКЏМАЛиКЏгЪМФЦОжЄЁЂЖдКЏжЄНсЙћЕФЗжЮіМАВювьДІРэЁЂЬцДњВтЪдвдМАЯрЙижЇГжадЮФМўЁЂЮФзжМЧТМЕШЃЌетаЉзЪСЯгІФмаЮГЩвЛИіЭъећЕФжЄОнСДЃЌПЩвджЄУїзЂВсЛсМЦЪІПижЦСЫКЏжЄГЬађЪЕЪЉЕФШЋЙ§ГЬЁЃКЏжЄСїГЬШЋЙ§ГЬвЊЬиБ№зЂжизЂВсЛсМЦЪІМАЯюФПзщГЩдБЕФЖРСЂВйзїЁЃ

ЃЈвЛЃЉвјааКЏжЄ

ЃЈЖўЃЉЦѓвЕКЏжЄ

ИљОнЁЖЙигкМгПьЭЦНјвјааКЏжЄЙцЗЖЛЏЁЂМЏдМЛЏЁЂЪ§зжЛЏНЈЩшЕФЭЈжЊЁЗЃЈВЦЛсЁВ2022ЁГ39КХЃЉвЊЧѓЃЌзд2023Фъ1дТ1ШеЦ№ЃЌБИАИДгЪТжЄШЏвЕЮёЕФЛсМЦЪІЪТЮёЫљПЊеЙЩЯЪаЙЋЫОФъБЈЩѓМЦвЕЮёЪБЃЌгІЕБЪЕЯжЩЯЪаЙЋЫОвјааКЏжЄвЕЮёМЏдМЛЏЁЃЦфЫћЛсМЦЪІЪТЮёЫљКЭЦфЫћЩѓМЦвЕЮёгІЕБгк2023Фъ12дТ31ШеЧАЪЕЯжвјааКЏжЄМЏдМЛЏЁЃвбОАДЙцЖЈЪЕЯжКЏжЄМЏдМЛЏЕФЛсМЦЪІЪТЮёЫљЃЌгІвЊЧѓДІРэКЏжЄЕФФкВПзЈУХЛњЙЙЃЈЛђИкЮЛЃЉгІЪьЯЄКЏжЄЕФЙЄзїСїГЬЃЌбЯИёАДееЛсМЦЪІЪТЮёЫљШЗЖЈЕФКЏжЄВйзїЙцЗЖжДааЃЌГфЗжЙизЂВЂЦРЙРКЏжЄМЏдМЛЏДІРэШЫдБЪЧЗёОпБИБивЊЕФзЈвЕЪЄШЮФмСІЁЃ

дкжЦЖЈКЏжЄМЦЛЎЪБЃЌзЂВсЛсМЦЪІашзлКЯПМТЧЩѓМЦФПБъЁЂБЛЩѓМЦЕЅЮЛЕФвЕЮёЬиадЁЂЗчЯеЦРЙРНсЙћвдМАЯрЙиЗЈТЩЗЈЙцКЭЩѓМЦзМдђЕФвЊЧѓЃЌШЗБЃКЏжЄГЬађЕФЫГРћЪЕЪЉВЂгааЇЛёШЁЩѓМЦжЄОнЁЃ

вЛЁЂУїШЗЩѓМЦФПБъгыКЏжЄФПЕФ

ЃЈвЛЃЉЩѓМЦФПБъ

ИљОнЩѓМЦзмЬхвЊЧѓЃЌУїШЗБОДЮЩѓМЦжМдкбщжЄЕФВЦЮёБЈБэЬиЖЈСьгђЛђЯюФПЕФецЪЕадКЭзМШЗадЁЃ

ЃЈЖўЃЉКЏжЄФПЕФ

ЛљгкЩѓМЦФПБъЃЌШЗЖЈКЏжЄГЬађжМдкШЗШЯЕФНЛвзЁЂеЫЛЇгрЖюЛђЬиЖЈЪТЯюЃЌвдМАЭЈЙ§дЄЦкДяЕНЕФаХЯЂбщжЄФПЕФЁЃ

ЖўЁЂЗчЯеЦРЙРгыКЏжЄЗЖЮЇШЗЖЈ

ЃЈвЛЃЉЗчЯеЦРЙР

вРОнЗчЯеЦРЙРНсЙћЃЌЪЖБ№гыКЏжЄЯрЙиЕФЧБдкЗчЯеЃЌШчБЛбЏжЄепЕФаХгУЗчЯеЁЂЛиИДПЩППадЗчЯеЕШЃЌВЂЦРЙРетаЉЗчЯеЖдЩѓМЦНсТлЕФгАЯьЁЃ

ЃЈЖўЃЉКЏжЄЗЖЮЇ

ИљОнЩѓМЦФПБъКЭЗчЯеЦРЙРНсЙћЃЌШЗЖЈашвЊКЏжЄЕФНЛвзЁЂеЫЛЇгрЖюЛђЬиЖЈЪТЯюЕФЗЖЮЇЃЌвдМАБЛбЏжЄепЕФбЁдёШЁБъзМЁЃ

Ш§ЁЂжЦЖЈКЏжЄВпТдгыЪБМфБэ

ЃЈвЛЃЉКЏжЄВпТд

ШЗЖЈКЏжЄГЬађЕФОпЬхЪЕЪЉЗНЪНЃЌАќРЈКЏжЄРраЭЃЈШчЛ§МЋКЏжЄЁЂЯћМЋКЏжЄЃЉЁЂКЏжЄЗНЪНЃЈШчгЪМФЁЂИњКЏЁЂЕчзгКЏжЄЕШЃЉвдМАКЏжЄЦЕТЪЁЂбљБОбЁдёЃЉЁЃ

ЃЈЖўЃЉЪБМфБэ

КЯРэЙцЛЎКЏжЄГЬађЕФЪЕЪЉЪБМфБэЃЌШЗБЃКЏжЄЕФЗЂЫЭЁЂЛиЪеКЭЦРМлЕШЛЗНкОљдкЩѓМЦЪБМфПђМмФкгаађНјааЁЃ

ЫФЁЂзЪдДЗжХфгыЭХЖгазї

ЃЈвЛЃЉзЪдДЗжХф

ИљОнКЏжЄМЦЛЎЕФЙцФЃКЭИДдгЖШЃЌКЯРэЗжХфЩѓМЦзЪдДЃЌАќРЈЩѓМЦШЫдБЁЂЪБМфКЭГЩБОЕШЁЃ

ЃЈЖўЃЉЭХЖгазї

УїШЗЭХЖгГЩдБЕФжАд№ЗжЙЄЃЌШЗБЃКЏжЄМЦЛЎЕФЫГРћЪЕЪЉКЭКѓајЙЄзїЕФгаађПЊеЙЃЌЭЌЪБНЈСЂгааЇЕФЙЕЭЈЛњжЦЃЌвдБуМАЪБНтОіКЏжЄЙ§ГЬжаГіЯжЕФЮЪЬтЁЃ

ЮхЁЂЙЄзїЕзИх

НЋКЏжЄМЦЛЎЕФЯъЯИФкШнМЧТМдкЙЄзїЕзИхжаЃЌАќРЈЩѓМЦФПБъЁЂКЏжЄФПЕФЁЂЗчЯеЦРЙРНсЙћЁЂКЏжЄЗЖЮЇЁЂВпТдгыЪБМфБэЕШЁЃ

гЩЯюФПИКд№ШЫЛђОпгаЯргІШЈЯоЕФЩѓМЦШЫдБЖдКЏжЄМЦЛЎНјааИДКЫЃЌШЗБЃЦфЗћКЯЩѓМЦзМдђКЭЗЈЙцвЊЧѓЃЌВЂОпБИПЩааадКЭгааЇадЁЃ

КЏжЄЪТЯюАќРЈгІЕБКЏжЄЪТЯюКЭЦфЫћКЏжЄЪТЯюЁЃгІЕБКЏжЄЕФЪТЯюжИдкжДааЩѓМЦвЕЮёЙ§ГЬжаЃЌГ§БЈБэЯюФПВЛживЊЛђКЏжЄКмПЩФмЪЧЮоаЇЕФЧщПіЯТЃЌОљБиаыжДааКЏжЄЕФЪТЯюЁЃЦфЫћКЏжЄЪТЯюжИВЛЪЧЩѓМЦзМдђвЊЧѓБиаыКЏжЄГЬађЃЌПЩИљОнзЂВсЛсМЦЪІЕФжАвЕХаЖЯЃЌгабЁдёЕижДааКЏжЄЕФЪТЯюЁЃ

дкШЗЖЈКЏжЄЪТЯюЪБЃЌзЂВсЛсМЦЪІашбЯИёзёбжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕФЯрЙиЙцЖЈЃЌзлКЯПМТЧКЏжЄеыЖдЕФШЯЖЈЁЂЪЖБ№ГіЕФжиДѓДэБЈЗчЯеЃЈАќРЈЮшБзЗчЯеЃЉЁЂвдЭљЩѓМЦЛђРрЫЦвЕЮёЕФОбщвдМАдЄЦкЕФБЛбЏжЄепШЗШЯЛђЬсЙЉаХЯЂЕФФмСІЕШвђЫиЃЌШЗБЃКЏжЄГЬађЕФеыЖдадКЭгааЇадЃЌЬсИпЩѓМЦжЪСПКЭаЇТЪЁЃ

КЏжЄЪТЯюЛузмБэ

|

ЯюФП |

РрБ№ |

ОпЬхЪТЯю |

|

|

вЛЁЂгІЕБКЏжЄЪТЯю |

ЃЈвЛЃЉ вјааДцПюЕШ |

вјааДцПюЃЈКЌСугрЖюеЫЛЇЁЂзЂЯњеЫЛЇЃЉЁЂНшПюМАгыН№ШкЛњЙЙЭљРДЕФЦфЫћживЊаХЯЂ |

|

|

ЃЈЖўЃЉ гІЪееЫПю |

гІЪееЫПю |

||

|

ЃЈШ§ЃЉ ЕкШ§ЗНБЃЙмЕФДцЛѕ |

гЩЕкШ§ЗНБЃЙмЛђПижЦЕФживЊДцЛѕ |

||

|

ЖўЁЂЦфЫћКЏжЄЪТЯю |

ЃЈвЛЃЉЫпЫЯЛђЫїХт |

ДцдкжиДѓДэБЈЗчЯеЕФЫпЫЯЛђЫїХтЪТЯю |

|

|

ЃЈЖўЃЉжиДѓГаХЕ/ЕЃБЃ |

ЖдЭтЬсЙЉЕФБЃжЄЁЂЕжбКЁЂжЪбКЕШПЩФмгАЯьВЦЮёБЈБэЕФЪТЯю |

||

|

ЃЈШ§ЃЉ ЦфЫћПЩКЏжЄЪТЯю |

3.1 ЮЏЭаДћПю |

ЮЏЭаДћПюН№ЖюЁЂЦкЯоЁЂРћТЪЁЂЕЃБЃЕШ |

|

|

3.2 жиДѓзтСовЕЮё |

зтСоЬѕПюЁЂзтН№жЇИЖЧщПі |

||

|

3.3 ЭљРДПюЯю |

гІЪеЦБОнЁЂЦфЫћгІЪеПюЁЂгІИЖеЫПюЁЂКЯЭЌИКеЎЕШ |

||

|

3.4 жиДѓНЛвз |

ЯњЪлЁЂВЩЙКЁЂЯжН№НЛвзЁЂЙиСЊНЛвзЕШ |

||

|

3.5 ЬиЖЈеЫЛЇ |

вдЙЋдЪМлжЕМЦСПЕФН№ШкзЪВњ/ИКеЎЁЂГЄЖЬЦкНшПюЁЂГЄЦкЙЩШЈЭЖзЪЕШ |

||

|

3.6 ЯђЬиЖЈЛњЙЙКЏжЄ |

ЙЩЖЋЁЂЫАЮёЛњЙиЁЂКЃЙиЁЂЩчБЃОжЁЂТЩЪІЕШ |

||

|

3.7 ЦфЫћ |

зЂВсЛсМЦЪІИљОнЪЕМЪЧщПіПМТЧЪЕЪЉКЏжЄЕФЦфЫћЪТЯю |

||

- гІЕБКЏжЄЪТЯю

жаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЗжБ№ЖдвјааДцПюЁЂНшПюМАгыН№ШкЛњЙЙЭљРДЕФЦфЫћживЊаХЯЂЃЌгІЪееЫПювдМАДцЛѕЕШеЫЛЇШчКЮЪЕЪЉКЏжЄГЬађзїГіСЫОпЬхЙцЖЈЁЃ

ЃЈвЛЃЉвјааДцПюЁЂНшПюМАгыН№ШкЛњЙЙЭљРДЕФЦфЫћживЊаХЯЂ

ИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1312КХ——КЏжЄЁЗЕкЪЎЖўЬѕЃЌзЂВсЛсМЦЪІгІЕБЖдвјааДцПюЃЈАќРЈСугрЖюеЫЛЇКЭдкБОЦкФкзЂЯњЕФеЫЛЇЃЉЁЂНшПюМАгыН№ШкЛњЙЙЭљРДЕФЦфЫћживЊаХЯЂЪЕЪЉКЏжЄГЬађЃЌГ§ЗЧгаГфЗжжЄОнБэУїетаЉаХЯЂЖдВЦЮёБЈБэВЛживЊЧвгыжЎЯрЙиЕФжиДѓДэБЈЗчЯеКмЕЭЁЃШєОіЖЈВЛЪЕЪЉКЏжЄЃЌгІЕБдкЩѓМЦЙЄзїЕзИхжаЯъЯИМЧТМРэгЩЁЃ

|

ЪТЯю |

БивЊад |

Р§ЭтЧщаЮЃЈВЛКЏжЄЃЌЭЌЪБЗћКЯЃЉ |

ВЛКЏжЄЕФДІРэ |

|

вјааКЏжЄ |

гІЕБКЏжЄ |

1. гаГфЗжжЄОнБэУїетаЉаХЯЂЖдВЦЮёБЈБэВЛживЊ 2. гыжЎЯрЙиЕФжиДѓДэБЈЗчЯеКмЕЭ |

дкЩѓМЦЙЄзїЕзИхжаЯъЯИМЧТМРэгЩ |

ЃЈЖўЃЉгІЪееЫПю

ЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1312КХ——КЏжЄЁЗЕкЪЎШ§ЬѕЙцЖЈЃЌзЂВсЛсМЦЪІгІЕБЖдгІЪееЫПюЪЕЪЉКЏжЄГЬађЃЌГ§ЗЧгаГфЗжжЄОнБэУїгІЪееЫПюЖдВЦЮёБЈБэВЛживЊЃЌЛђКЏжЄКмПЩФмЮоаЇЁЃШчЙћШЯЮЊКЏжЄКмПЩФмЮоаЇЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЬцДњЩѓМЦГЬађЃЌЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЃЛШчЙћВЛЖдгІЪееЫПюЪЕЪЉКЏжЄЃЌзЂВсЛсМЦЪІгІЕБдкЩѓМЦЙЄзїЕзИхжаЫЕУїРэгЩЁЃ

|

ЪТЯю |

БивЊад |

Р§ЭтЧщаЮЃЈВЛКЏжЄЃЌЭЌЪБЗћКЯЃЉ |

ВЛКЏжЄЕФДІРэ |

|

гІЪееЫПю КЏжЄ |

гІЕБКЏжЄ |

1. гаГфЗжжЄОнБэУїгІЪееЫПюЖдВЦЮёБЈБэВЛживЊ |

дкЩѓМЦЙЄзїЕзИхжаЯъЯИМЧТМРэгЩ |

|

2. КЏжЄКмПЩФмЮоаЇ |

ЪЕЪЉЬцДњЩѓМЦГЬађ |

ЪЕЮёжаЃЌБэУїгІЪееЫПюКЏжЄКмПЩФмЮоаЇЕФЧщПіАќРЈЃК

1.вдЭљЩѓМЦвЕЮёОбщБэУїЛиКЏТЪКмЕЭЁЃ

2.ФГаЉЬиЖЈаавЕЕФПЭЛЇЭЈГЃВЛЖдгІЪееЫПюбЏжЄКЏЛиКЏЃЌШчЕчаХаавЕЕФИіШЫПЭЛЇЁЃ

3.БЛбЏжЄепЯЕГігкжЦЖШЕФЙцЖЈВЛФмЛиКЏЕФЕЅЮЛЁЃ

ЃЈШ§ЃЉгЩЕкШ§ЗНБЃЙмЛђПижЦЕФживЊДцЛѕ

ИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1311КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЕкАЫЬѕЕФЙцЖЈЃЌШєгЩЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЖдВЦЮёБЈБэживЊЃЌзЂВсЛсМЦЪІгІЪЕЪЉКЏжЄЛђМьВщЕШЩѓМЦГЬађЃЌвдЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃШєМрХЬВЛПЩааЃЌзЂВсЛсМЦЪІгІЕБЯђГжгаБЛЩѓМЦЕЅЮЛДцЛѕЕФЕкШ§ЗНЗЂГіКЏжЄЃЌКЫЪЕДцЛѕЕФЪ§СПКЭЪЕМЪзДПіЃЌвдШЗБЃДцЛѕаХЯЂЕФецЪЕадКЭзМШЗадЁЃ

Р§ШчЃЌЖдгкЭтУГЙЋЫОЮоздгаВжПтЃЌДцЛѕгЩЙЉгІЩЬЁЂЮяСїЙЋЫОЛђТыЭЗВжПтБЃЙмЕФЧщПіЃЌШєЮоЗЈЪЕЪЉМрХЬЃЌгІЯђБЃЙмЗНКЏжЄДцЛѕЕФЦЗУћЁЂЪ§СПКЭзДПіЁЃ

ЖўЁЂЦфЫћКЏжЄЪТЯю

ЦфЫћКЏжЄЪТЯюАќРЈЕЋВЛЯогкЃКГ§гІЪееЫПюЭтЕФЦфЫћЭљРДПюЯюЁЂЦфЫћН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪЧщПіЁЂЯњЪлЗЂЩњЖюЁЂВЩЙКЗЂЩњЖюЁЂЗЂГіЩЬЦЗЁЂЫпЫЯКЭЫїХтЪТЯюЕШЁЃЪЕЮёжаЃЌзЂВсЛсМЦЪІвВПЩФмвђЬиЖЈЪТЯюЯђЙЩЖЋЁЂЫАЮёЛњЙиЁЂКЃЙиЁЂЩчБЃОжЁЂЙЋЫОЦИЧыЕФТЩЪІЕШВПУХЛђИіШЫНјааКЏжЄЁЃ

ЃЈвЛЃЉДцдкжиДѓДэБЈЗчЯеЕФЫпЫЯЛђЫїХтЪТЯю

ИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1311КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЕФЙцЖЈЃЌШчЙћЦРЙРЪЖБ№ГіЕФЫпЫЯЛђЫїХтЪТЯюДцдкжиДѓДэБЈЗчЯеЛђепЪЕЪЉЕФЩѓМЦГЬађБэУїПЩФмДцдкЦфЫћжиДѓЫпЫЯЛђЫїХтЪТЯюЃЌзЂВсЛсМЦЪІгІбАЧѓгыБЛЩѓМЦЕЅЮЛЭтВПЗЈТЩЙЫЮЪжБНгЙЕЭЈЃЌВЂЧзздМФЗЂгЩЙмРэВуБржЦЕФбЏжЄКЏЃЌвдЛёШЁЙигкетаЉЛђгаЪТЯюЕФзЈвЕвтМћКЭЗЈТЩЦРЙРЁЃШєЗЈТЩЗЈЙцНћжЙжБНгЙЕЭЈЃЌгІЪЕЪЉЬцДњЩѓМЦГЬађЁЃ

ЃЈЖўЃЉжиДѓГаХЕЁЂБЃжЄЁЂЕжбКЛђжЪбКЪТЯю

ЕББЛЩѓМЦЕЅЮЛДцдкжиДѓГаХЕЪТЯюЃЌЛђДцдкЖдЭтЬсЙЉЕФБЃжЄЁЂЕжбКЁЂжЪбКЕШПЩФмгАЯьВЦЮёБЈБэЕФЪТЯюЃЌЧвзЂВсЛсМЦЪІЦРЙРЮЊжиДѓДэБЈЗчЯеЪБЃЌгІПМТЧЯђЯрЙиЕкШ§ЗНКЏжЄЃЌвдЛёШЁВЂбщжЄетаЉаХЯЂЁЃ

ЃЈШ§ЃЉЦфЫћПЩПМТЧЪЕЪЉКЏжЄЕФЪТЯю

Г§ЩЯЪіСаОйЕФживЊКЏжЄЪТЯюЭтЃЌзЂВсЛсМЦЪІЛЙПЩИљОнБЛЩѓМЦЕЅЮЛЕФОгЊЛЗОГЁЂФкВППижЦгааЇадЁЂеЫЛЇЛђНЛвзаджЪЕШвђЫиЃЌШЗЖЈЦфЫћПЩПМТЧЪЕЪЉКЏжЄЕФЪТЯюЁЃР§ШчЃК

1.ЮЏЭаДћПю

ШєзЂВсЛсМЦЪІвбЛёжЊФГЯюФПЮЊЮЏЭаДћПюаджЪЃЌЕЋБЛЩѓМЦЕЅЮЛЮоЗЈЬсЙЉЮЏЭаДћПюКЯЭЌЕШЗЈТЩадЮФМўЃЌЛђзЂВсЛсМЦЪІЖдИУЯюФПДцдквЩТЧЛђШЯЮЊгаБивЊЪБЃЌгІЪЕЪЉКЏжЄГЬађЃЌвджЄЪЕЮЏЭаДћПюЕФИїЯювЊЫиЃЌАќРЈДћПюН№ЖюЁЂЦкЯоЁЂРћТЪЁЂЕЃБЃЕШЙиМќаХЯЂЁЃ

2.жиДѓзтСовЕЮё

ЖдгкБЛЩѓМЦЕЅЮЛДцдкЕФжиДѓзтСовЕЮёЃЌШєзЂВсЛсМЦЪІШЯЮЊДцдкжиДѓДэБЈЗчЯеЃЌгІПМТЧЯђзтСоЯрЖдЗНЗЂГіКЏжЄЃЌКЫЪЕзтСоКЯЭЌЕФЬѕПюЁЂзтН№жЇИЖЧщПіЕШЯрЙиаХЯЂЃЌвдШЗБЃзтСовЕЮёЕФецЪЕадКЭКЯЙцадЁЃ

3.ЭљРДПюЯюеЫЛЇгрЖюЛђЦфЫћаХЯЂ

ЖдГ§гІЪееЫПювдЭтЕФЭљРДПюЯюеЫЛЇгрЖюЃЌШчгІЪеЦБОнЁЂЦфЫћгІЪеПюЁЂгІИЖеЫПюЁЂКЯЭЌИКеЎЕШЃЌНјааКЏжЄЃЌвдбщжЄЦфецЪЕадКЭзМШЗадЁЃ

4.жиДѓЛђвьГЃЕФНЛвз

ЖджиДѓЛђвьГЃЕФНЛвзВњЩњЛГвЩЪБЃЌЯђНЛвзЯрЙиЗНКЫЖдаХЯЂЃЌЛёШЁжЄОнЁЃ

ЃЈ1ЃЉЯњЪлНЛвзКЏжЄЁЃдкгІЪееЫПюКЏжЄЕФЭЌЪБЃЌПЩЖдЪеШыЕФживЊФкШнНјааКЏжЄЃЌШчКЯЭЌЬѕПюЁЂЪеШыЪЕЯжЗНЪНЁЂНсЫуЗНЪНМАН№ЖюЕШЃЌвдбщжЄЪеШыЕФецЪЕадЁЂЭъећадКЭзМШЗадЁЃ

ЃЈ2ЃЉВЩЙКНЛвзКЏжЄЁЃдкДцЛѕХЬЕуЕФЛљДЁЩЯЃЌЖдВЩЙКЧщПіЁЂНсЫуМАгрЖюНјааКЏжЄЃЌШчбЁШЁКЯЪЪбљБОЕФЙЉгІЩЬЃЌЖдЦфВЩЙККЯЭЌЕФжївЊЬѕПюЁЂВЩЙКЩЬЦЗЕФЙцИёМАЪ§СПЕШНјааКЏжЄЃЌвдбщжЄВЩЙКЕФецЪЕадЁЂЭъећадКЭзМШЗадЁЃ

ЃЈ3ЃЉЯжН№НЛвзКЏжЄЁЃЖдгкЯжН№НЛвзеМБШИпЛђБЛЩѓМЦЦкМфДцдкжиДѓЗчЯеЛђЮшБзМЃЯѓЕФЯжН№НЛвзЃЌЭЈЙ§КЏжЄГЬађЯђНЛвзЖдЗНСЫНтЧщПіЃЌбщжЄЯжН№НЛвзН№ЖюКЭФкШнЁЃ

ЃЈ4ЃЉЙиСЊНЛвзЁЃБЛЩѓМЦЕЅЮЛгыЙиСЊЗНЗЂЩњЕФНЛвзаджЪЁЂН№ЖюЁЂЖЈМлеўВпЛђвРОнЕШЁЃ

5.ЬиЖЈеЫЛЇгрЖюЛђЦфЫћаХЯЂ

ЖдвдЙЋдЪМлжЕМЦСПЕФН№ШкзЪВњЛђН№ШкИКеЎЁЂГЄЖЬЦкНшПюЁЂГЄЦкЙЩШЈЭЖзЪЕШЬиЖЈеЫЛЇгрЖюНјааКЏжЄЃЌвдбщжЄЦфецЪЕадКЭзМШЗадЁЃ

6.ЯђЬиЖЈЛњЙЙКЏжЄ

вђЖдБЛЩѓМЦЕЅЮЛЬиЖЈаХЯЂзМШЗадВњЩњжиДѓвЩТЧЃЌзЂВсЛсМЦЪІПЩПМТЧЯђЙЩЖЋЁЂЫАЮёЛњЙиЁЂКЃЙиЁЂЩчБЃОжЕШВПУХНјааКЏжЄЃЌвдЛёШЁгыЩѓМЦЪТЯюЯрЙиЕФЙйЗНаХЯЂЛђШЗШЯЬиЖЈЪТЯюЕФецЪЕадЃЌШЗБЃЩѓМЦНсТлЕФШЋУцадКЭзМШЗадЁЃ

Ш§ЁЂЪеМЏКЏжЄЛљДЁаХЯЂЙЄзїЕзИх

ЃЈвЛЃЉвјааНшПюЁЂДцПюМАН№ШкЛњЙЙЭљРДаХЯЂЁЃвјааЖдеЫЕЅЁЂЦѓвЕаХгУБЈИцЁЂЁЖвбПЊСЂвјааНсЫуеЫЛЇЧхЕЅЁЗЁЂЩцМАвјааеЫЛЇЧщПіЩљУїЪщЁЂНшПюЬЈеЫЁЂНшПюКЯЭЌЁЂЕжбКЕЃБЃКЯЭЌЁЂРэВЦВњЦЗЫЕУїЪщЁЂПЊЛЇжЄЪЕЪщЁЂЖЈЦкДцЕЅЁЂЦБОнБИВщВОЕШгывјааЛђН№ШкЛњЙЙЯрЙиАВХХЕФавщЕШЁЃ

ЃЈЖўЃЉгІЪееЫПюМАЦфЫћЭљРДПюЯюЁЃАќРЈКЯЭЌЬЈеЫЁЂНЛвзЯрЙиЕЅОнЕШзЪСЯЁЃ

ЃЈШ§ЃЉЦфЫћПЩФмКЏжЄЪТЯюЕФЯрЙизЪСЯЁЃ

ЕкШ§Нк ШЗЖЈКЏжЄЯюФПЃЈбљБОбЁдёЃЉ

ЮЊЪЙКЏжЄГЬађФмгааЇЕиЪЕЪЉЃЌзЂВсЛсМЦЪІгІЕБШЗБЃзмЬхЕФЭъећадЃЌВЂбЁдёЧЁЕБЕФЗНЗЈвдШЗЖЈбљБОЙцФЃКЭбЁШЁбљБОЯюФПЁЃ

вЛЁЂбЁШЁКЏжЄЯюФПЕФзмЬхвЊЧѓ

зЂВсЛсМЦЪІгІИљОнБЛЩѓМЦЕЅЮЛЕФОпЬхЧщПіКЭЗчЯеЦРЙРНсЙћЃЌКЯРэбЁдёКЏжЄЯюФПЁЃбЁШЁЗНЗЈгІАќРЈбЁШЁШЋВПЯюФПЁЂбЁШЁЬиЖЈЯюФПКЭЩѓМЦГщбљЕШЁЃ

дкЪЙгУЩѓМЦГщбљЪБЃЌгІШЗБЃбљБОЙцФЃТњзуЩѓМЦзМдђКЭЛсМЦЪІЪТЮёЫљЕФжЪСППижЦвЊЧѓЁЃЖдгкЮДВтЪдЕФЪЃгрзмЬхЃЌгІИљОнЗчЯеЦРЙРНсЙћОіЖЈЪЧЗёНјвЛВНЪЕЪЉЩѓМЦГЬађЁЃ

ЖўЁЂвјааДцПюЁЂНшПюМАгыН№ШкЛњЙЙЭљРДЕФживЊаХЯЂ

ЃЈвЛЃЉеЫЛЇФПБъЕФбЁдё

вјааеЫЛЇКЏжЄЖдЯѓЕФбЁдёЭЈЙ§ШеМЧеЫЕФМЧТМЁЂвбПЊСЂвјааНсЫуеЫЛЇЧхЕЅЁЂЖдеЫЕЅКЭЦѓвЕаХгУБЈИцМАЗУЬИЕШзлКЯЗжЮібЁШЁЁЃ

зЂВсЛсМЦЪІгІШЋУцКЏжЄЫљгавјааеЫЛЇаХЯЂЃЌГ§ЗЧгаГфЗжжЄОнБэУїФГаЉеЫЛЇВЛживЊЧвЗчЯеЕЭЁЃбЁдёеЫЛЇЪБЃЌгІзлКЯПМТЧеЫЛЇгрЖюЁЂЗЂЩњЖюЁЂПЊСЂЪБМфЁЂеЫЛЇРраЭЕШвђЫиЃЌВЛЕУНіЦОгрЖюаЁЁЂПЊСЂЪБМфЖЬЕШРэгЩХХГ§КЏжЄЁЃЖдгкБЛЩѓМЦЕЅЮЛЬсГіЕФвдвјааЖдеЫЕЅЬцДњКЏжЄЕФвЊЧѓЃЌзЂВсЛсМЦЪІгІНтЪЭвјааЖдеЫЕЅЮоЗЈЬцДњКЏжЄГЬађЕФзїгУЁЃ

ЃЈЖўЃЉЬиЪтеЫЛЇЕФДІРэ

ЖдгкСугрЖюеЫЛЇЁЂвбзЂЯњеЫЛЇЁЂзЈгУеЫЛЇЁЂОГЭтеЫЛЇЕШЬиЪтРраЭеЫЛЇЃЌзЂВсЛсМЦЪІгІИјгшЬиБ№ЙизЂЃЌИљОнеЫЛЇаджЪЁЂНЛвзЧщПіМАЗчЯеЫЎЦНОіЖЈЪЧЗёКЏжЄЁЃдкКЏжЄЧАЃЌПЩгыБЛЩѓМЦЕЅЮЛЙЕЭЈЃЌСЫНтеЫЛЇОпЬхЧщПіЃЌВЂЪЪЕБКЫЪЕЖдЗНЩэЗнЁЃШчзЂВсЛсМЦЪІЪЕЪЉГфЗжЕФЗчЯеЦРЙРГЬађЃЌжБНгЛёШЁЕНФГвјааеЫЛЇЖдВЦЮёБЈБэВЛживЊЧвжиДѓДэБЈЗчЯеКмЕЭЕФГфЗжжЄОнЃЌНјЖјХаЖЯИУвјааеЫЛЇПЩвдВЛЪЕЪЉКЏжЄГЬађЃЌзЂВсЛсМЦЪІашвЊдкЩѓМЦЙЄзїЕзИхжаЧхГўМЧТМжАвЕХаЖЯЙ§ГЬЁЂЯрЙидвђРэгЩМАвбжДааЕФГ§КЏжЄжЎЭтЕФЩѓМЦГЬађЁЃ

Ш§ЁЂФтЪЕЪЉКЏжЄГЬађЕФЦфЫћНЛвзЛђеЫЛЇгрЖю

Г§еыЖдвјааДцПюЁЂНшПюМАгыН№ШкЛњЙЙЭљРДЕФЦфЫћживЊаХЯЂЕФКЏжЄКЭеыЖдЬиЖЈЪТЯюЕФКЏжЄЭтЃЌзЂВсЛсМЦЪІЛЙгІИљОнЩѓМЦашвЊЃЌбЁдёЦфЫћНЛвзЛђеЫЛЇгрЖюНјааКЏжЄЁЃдкбЁдёЪБЃЌПЩВЩгУЬиЖЈЯюФПгыЩѓМЦГщбљЯрНсКЯЕФЗНЪНЁЃ

ЃЈвЛЃЉЬиЖЈЯюФПЕФбЁдё

ЬиЖЈЯюФПЭЈГЃАќРЈН№ЖюНЯДѓЁЂеЫСфНЯГЄЁЂЗЧдЄЦкСугрЖюЁЂвбзЂЯњЕФжиДѓеЫЛЇЁЂдЄЦкВЛЛсКЯзїЕФЭљРДеЫЛЇЁЂНЛвзЦЕЗБЕЋЦкФЉгрЖюНЯаЁЕФЯюФПЁЂжиДѓЙиСЊЗННЛвзЁЂжиДѓЛђвьГЃНЛвзвдМАПЩФмДцдкељвщЛђЮшБзЕФНЛвзЕШЁЃетаЉЯюФПвђЦфЬиЪтадЛђЗчЯеадЃЌгІБЛФЩШыКЏжЄбљБОЃЌЪЕЪЉ 100% КЏжЄЁЃ

ЃЈЖўЃЉЩѓМЦГщбљ

дкШЗЖЈгІЪЕЪЉКЏжЄЕФЬиЖЈЯюФПКѓЃЌзЂВсЛсМЦЪІПЩВЩгУЩѓМЦГщбљЗНЗЈЃЌдкЪЃгрЯюФПжабЁдёДњБэадЯюФПНјааКЏжЄЁЃЮЊШЗБЃЩѓМЦГщбљЕФгааЇадЃЌЪЕЮёжаашНсКЯЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1312КХ——КЏжЄЁЗКЭЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1314КХ——ЩѓМЦГщбљЁЗЕФвЊЧѓЃЌвдМАЛсМЦЪІЪТЮёЫљЕФЯрЙиЙцЖЈЃЌШЗБЃГЬађКЯЙцЁЃ

1.ГщбљЗНЗЈ

ЃЈ1ЃЉЭГМЦГщбљЁЃжИЫцЛњбЁШЁбљБОЯюФПВЂЧвдЫгУИХТЪТлЦРМлбљБОНсЙћЃЌАќРЈМЦСПГщбљЗчЯеЕФГщбљЗНЗЈЁЃ

ЃЈ2ЃЉЗЧЭГМЦГщбљЁЃВЛЭЌЪБОпЬхЭГМЦГщбљЬиеїЕФГщбљЗНЗЈЮЊЗЧЭГМЦГщбљЁЃ

ЩѓМЦзМдђУЛгаЯожЦБиаыВЩгУЭГМЦГщбљЛђепЗЧЭГМЦГщбљЁЃзЂВсЛсМЦЪІПЩНсКЯОбщЁЂММЪѕЛљДЁЁЂГЩБОаЇвцддђНјаабЁдёЁЃШчЙћзЂВсЛсМЦЪІОіЖЈбЁгУЭГМЦГщбљЗНЗЈЃЌашвЊШЗБЃЭЌЪБТњзувдЯТСНЕу:

ЂйбЁШЁбљБОЪБгІВЩгУЫцЛњбЁбљЗНЗЈЃЛ

ЂкдЫгУИХТЪТлЦРМлбљБОНсЙћЁЂМЦСПГщбљЗчЯеЁЃ

ЮДЭЌЪБТњзуетСНЕуЃЌдђЪєгкЗЧЭГМЦГщбљЁЃашвЊзЂвтЕФЪЧЗЧЭГМЦГщбљЫфШЛВЛвЊЧѓгУИХТЪТлЦРМлЛђМЦСПГщбљЗчЯеЃЌЕЋШдШЛашвЊНЋбљБОЭЦЖЯжСзмЬхЃЌИљОнзЈвЕХаЖЯЦРМлбљБОКЭГщбљЗчЯеЁЃдкЪЙгУЗЧЭГМЦГщбљЪБЃЌвВПЩВЩгУЭГМЦГщбљЕФЗНЗЈШЗЖЈбљБОЙцФЃКЭЭЦЫуДэБЈЁЃ

2.ГщбљВНжш

ЃЈ1ЃЉЖЈвхзмЬхКЭГщбљЕЅдЊ

дкШЗЖЈКЏжЄГщбљзмЬхЪБЃЌЖдЬиЖЈЯюФПвђЦфЬиЪтадЛђЗчЯеадЃЌЪЕЪЉ100%КЏжЄЃЌзЂВсЛсМЦЪІПЩвдДгзмЬхЬоГ§ЬиЖЈЯюФПвдМАМЋВЛживЊЯюФП(ЭЈГЃЕШгкЛђаЁгкживЊадЫЎЦНЕФУїЯдЮЂаЁДэБЈСйНчжЕ)ЃЌЖдЪЃгрзмЬхНјааГщбљЁЃ

Р§ШчЃКзЂВсЛсМЦЪІЖдФГЙЋЫОЩѓМЦЪБЃЌНижС202XФъ12дТ31ШеЬоГ§ДћЗНгрЖюеЫЛЇКЭСугрЖюеЫЛЇгІЪееЫПюЙВгаУїЯИеЫЛЇ1500ИіЃЌКЯМЦН№Жю20000ЭђдЊЁЃЦфжаЃЌЖдеЫУцН№Жюдк100ЭђдЊ(ЪЕМЪжДааживЊадЫЎЦНЮЊ100Эђ)вдЩЯЕФжиДѓгІЪееЫПюШЋВПКЏжЄ;ЖдеЫУцН№Жюдк5ЭђдЊвдЯТЕФМЋВЛживЊгІЪееЫПюВЛЪЕЪЉКЏжЄГЬађ;ЖдЬоГ§ЕЅЯюжиДѓЯюФПКЭМЋВЛживЊЯюФПжЎКѓЕФгІЪееЫПюгрЖюНјааЩѓМЦГщбљЁЃЕзИхЪОР§ШчЯТЃК

|

Яю ФП |

Н№ЖюЃЈЭђдЊЃЉ |

ЯюФПЪ§СПЃЈИіЃЉ |

БИ зЂ |

|

змЬхЃЈПлГ§ЬиЖЈЯюФПЧАЃЉ |

20,000.00 |

1,500 |

НижС202XФъ12дТ31ШеЕФгІЪееЫПюЕФеЫУцН№ЖюЁЂПЭЛЇЪ§СП |

|

МѕЃКзмЬхжаН№ЖюжиДѓЕФЯюФП |

3,000.00 |

20 |

ХаЖЯБъзМЃКЕЅЯюН№Жю≧100ЭђдЊЃЌГЌЙ§ПЩШнШЬДэБЈ |

|

змЬхжааджЪЬиЪтЕФжиДѓЯюФП |

50.00 |

2 |

ХаЖЯБъзМЃКжиДѓЙиСЊЗННЛвзЁЂНЛвзЦЕЗБЕЋЦкФЉгрЖюНЯаЁ |

|

змЬхжаМЋВЛживЊЯюФП |

500.00 |

178 |

ХаЖЯБъзМЃКЕЅЯюН№Жю<5ЭђдЊЃЌЕЭгкУїЯдЮЂаЁДэБЈСйНчжЕ |

|

Д§ГщбљЕФВтЪдзмЬхЃЈПлГ§ЬиЖЈЯюФПКѓЃЉ |

16,450.00 |

1,300 |

|

ЃЈ2ЃЉШЗЖЈбљБОЙцФЃ

дкШЗЖЈбљБОЙцФЃЪБЃЌзЂВсЛсМЦЪІгІЕБПМТЧФмЗёНЋГщбљЗчЯеНЕжСПЩНгЪмЕФЕЭЫЎЦНЁЃбљБОЙцФЃЪмзЂВсЛсМЦЪІПЩНгЪмЕФГщбљЗчЯеЫЎЦНЕФгАЯьЃЛПЩНгЪмЕФЗчЯеЫЎЦНдНЕЭЃЌашвЊЕФбљБОЙцФЃдНДѓЁЃ

|

гАЯьвђЫи |

ОпЬхЫЕУї |

|

ПЩНгЪмЕФаХРЕЙ§ЖШЗчЯе |

ПЩНгЪмаХРЕЙ§ЖШЗчЯедНЕЭЃЈШчИпЗчЯеСьгђЃЉЃЌбљБОЙцФЃдНДѓЁЃР§ШчЩшЖЈЮЊ5%-10%ЁЃ |

|

ПЩШнШЬЮѓВю |

дЪаэЕФзюДѓЮѓВюН№Жю/БШР§ЃЌгыбљБОЙцФЃГЩЗДБШЃЈШчПЩШнШЬЮѓВюдНаЁЃЌбљБОСПдНДѓЃЉЁЃ |

|

дЄЦкзмЬхЮѓВю |

дЄМЦзмЬхжаДцдкЕФЮѓВюН№Жю/БШР§ЃЌгыбљБОЙцФЃГЩе§БШЃЈдЄЦкЮѓВюдНИпЃЌбљБОСПдНДѓЃЉЁЃ |

|

змЬхЙцФЃ |

змЬхЯюФПЪ§СПЛђзмН№ЖюдНДѓЃЌбљБОЙцФЃПЩФмЯргІдіМгЃЈЕЋЗЧЯпадЙиЯЕЃЉЁЃ |

ЪЙгУЗЧЭГМЦГщбљШЗЖЈбљБОЙцФЃЪБПЩЪЙгУЯТСаЙЋЪНМЦЫу:

бљБОЙцФЃ=ГщбљзмЬхеЫУцН№ЖюЁТПЩШнШЬДэБЈЁСБЃжЄЯЕЪ§

ЦфжаЃЌПЩШнШЬДэБЈЭЈГЃЕШгкЛђЕЭгкЪЕМЪжДааЕФживЊадЃЌБЃжЄЯЕЪ§ВЮПМЯТБэЃК

|

ЦРЙРЕФжиДѓДэБЈЗчЯе |

ЦфЫћЪЕжЪадГЬађЮДФмЗЂЯжжиДѓДэБЈЕФЗчЯе |

|||

|

зюИпЃЈМДЦфЫћГЬађЕФБЃжЄГЬЖШЃКУЛгаЃЉ |

ИпЃЈМДЦфЫћГЬађЕФБЃжЄГЬЖШЃКгаЯоЕФЃЉ |

жаЃЈМДЦфЫћГЬађЕФБЃжЄГЬЖШЃКжаЖШЕФЃЉ |

ЕЭЃЈМДЦфЫћГЬађЕФБЃжЄГЬЖШЃКживЊЕФЃЉ |

|

|

зюИп |

3 |

2.7 |

2.3 |

2 |

|

Ип |

2.7 |

2.4 |

2 |

1.6 |

|

жа |

2.3 |

2.1 |

1.6 |

1.2 |

|

ЕЭ |

2 |

1.6 |

1.2 |

1 |

вдЩЯЪіАИР§ЮЊР§ЃЌМйЖЈЦРЙРЕФжиДѓДэБЈЗчЯеКЭЦфЫћЪЕжЪадГЬађЮДФмЗЂЯжжиДѓДэ

БЈЕФЗчЯеОљЮЊзюИпЃЌБЃжЄЯЕЪ§ЮЊ3ЁЃ

бљБОЙцФЃ=16450ЁТ100ЁС3=495Иі

|

Яю ФП |

Н№Жю |

ЯюФПЪ§СП |

|

Д§ГщбљЕФВтЪдзмЬхЃЈПлГ§ЬиЖЈЯюФПКѓЃЉ |

16,450.00 |

1,300 |

|

ПЩШнШЬДэБЈ |

100 |

|

|

БЃжЄЯЕЪ§ |

3 |

|

|

бљБОЙцФЃ |

|

495 |

|

жиДѓЯюФПЪ§СП |

|

22 |

|

ашКЏжЄЕФШЋВПЪ§СП |

|

517 |

ЃЈ3ЃЉбљБОбЁШЁ

|

ЗНЗЈ |

ЪЪгУГЁОА |

ВйзївЊЕу |

|

ЫцЛњбЁбљ |

змЬхЮоЯджјЗчЯеЬиеїЧвЗжВМОљдШЪБЁЃ |

ЪЙгУЫцЛњЪ§БэЛђШэМўЩњГЩЫцЛњЪ§ЃЈШчExcelЫцЛњКЏЪ§ЃЉЃЌШЗБЃУПИіГщбљЕЅдЊБЛбЁИХТЪОљЕШЁЃ |

|

ЯЕЭГбЁбљ |

змЬхХХСаЮожмЦкадЦЋВюЃЈШчНЛвзАДЪБМфЫГађХХСаЕЋЮоЙЬЖЈМфИєжиИДФЃЪНЃЉЁЃ |

МЦЫуГщбљМфИєЃЈзмЬхСПЁТбљБОСПЃЉЃЌЫцЛњШЗЖЈЦ№ЕуКѓАДМфИєбЁШЁбљБОЁЃ |

|

зЂвташбщжЄзмЬхХХСаВЛвўКЌЬиЪтЙцТЩЃЈШчМфИєгыдТЗнжмЦкжиКЯЃЉЁЃ |

||

|

ЛѕБвЕЅдЊГщбљ |

ЯИНкВтЪджаИпЙРЗчЯеСьгђЃЈШчбщжЄгІЪееЫПюЪЧЗёащдіЃЉЁЃ |

НЋзмЬхН№ЖюзЊЛЛЮЊЛѕБвЕЅдЊЃЌДѓН№ЖюЯюФПБЛбЁИХТЪИќИпЁЃ |

|

ЪОР§ЃКФГгІЪееЫПюзмН№Жю1000ЭђдЊЃЌУПИіЁА1дЊЁБЮЊвЛИіЛѕБвЕЅдЊЃЌГщШЁ1000ИіЕЅдЊЖдгІОпЬхеЫЛЇЁЃ |

||

|

ЫцвтбЁбљ |

ЗЧЭГМЦГщбљЯТашИВИЧДњБэадЯюФПЃЌЧвЮоНсЙЙЛЏЗНЗЈвЊЧѓЪБЁЃ |

БмУтжїЙлЦЋЯђЃЈШчВЛПЬвтЛиБмИДдгЯюФПЛђЙЬЖЈбЁдёФГЮЛжУЯюФПЃЉЃЌШЗБЃбљБОЗДгГзмЬхЬиеїЁЃ |

|

НћжЙдкЭГМЦГщбљжаЪЙгУДЫЗНЗЈЁЃ |

||

|

ећШКбЁбљ |

ЭЈГЃВЛЪЪгУЩѓМЦГщбљЃЌНідкЬиЪтЧщПіЯТМьВщСЌајЯюФПШКЃЈШчбщжЄФГХњДЮДцЛѕЃЉЁЃ |

МЋЩйЪЙгУЃЌвђСЌајЯюФППЩФмОпгаЯрЫЦЬиеїЃЌЮоЗЈгааЇЭЦЖЯзмЬхЁЃ |

|

ЪОР§ЃКНіЕБФГХњДЮДцЛѕеМзмЬх90%ЪБЃЌПЩМьВщИУХњДЮзїЮЊЬцДњГЬађЁЃ |

Г§СЫВЩгУЫцвтбЁбљЁЂЯЕЭГбЁбљЕШЗНЗЈЭтЃЌЛЙПЩвдЪЙгУЗжВуГщбљЗНЗЈЁЃЗжВуГщбљЪЧжИЯШАДзмЬхФГвЛБъжОЗжГЩШєИЩЛЅВЛНЛВцжиЕўЕФВуЃЌШЛКѓдкУПвЛВуНјааЖРСЂЕиМђЕЅЫцЛњГщбљЃЌНЋИїВубљБОНсКЯЦ№РДЩѓВщВЂЖдзмЬхЕФФПБъСПНјааЙРМЦЕФвЛжжГщбљЗНЗЈЁЃзЂВсЛсМЦЪІПЩвдПМТЧВЩгУЗжВувдЬсИпЩѓМЦаЇТЪЁЃ

вдЩЯЪіАИР§ЮЊР§ЃЌКЏжЄГщбљЕФзмЬхЮЊ16450ЭђдЊЃЌКЌ1300ИіЯюФПЃЌАДееН№ЖюЩ§ађЛђНЕађЕФЗНЪНЖдГщбљзмЬхЯюФПНјааХХађЃЌНЋГщбљзмЬхЗжЮЊН№ЖюДѓдМЯрЕШЕФСНИіВПЗжЁЃБЛЗжЮЊ8200ЭђдЊКЭ8250ЭђдЊСНИіДѓдМН№ЖюЯрЕШЕФВПЗжЃЌШчЙћвЛИіКЌгаЯюФПЪ§ЮЊ670ИіЃЌЖјСэвЛИіЮЊ630ИіЃЌЫЕУїбљБОЗжВМКмОљдШдђВЛБивЊЗжВуЁЃШчЙћСНВПЗжЗжБ№га300ИіКЭ1000ИіЯюФПЃЌдђаыЖдЦфНјааЗжВуЁЃдкЖдГщбљзмЬхЗжВуКѓЃЌНЋбљБОЙцФЃдкИїВужЎМфЗжХфЃЌвдЪЙУПВуЕФбљБОЪ§СПДѓжТгыИУВуеЫЛЇЕФеЫУцН№ЖюГЩБШР§ЁЃЩЯЪізмЕФГщбљЙцФЃЮЊ495ИіЃЌдђУПВубљБОЙцФЃПЩвдЗжБ№ЮЊ245ИіКЭ250ИіЁЃ

ОЁЙмЗжЮЊСНВужЎКѓЕФбљБОН№ЖюНгНќЃЌЕЋЪЧдкЕквЛВужа300ИібљБОжаГщбљСЫ245ИіЃЌЖјдкЕкЖўВужа1000ИібљБОжаГщбљСЫ250ИіЃЌЪЙзЂВсЛсМЦЪІФмЙЛНЋИќЖрЩѓМЦзЪдДЭЖЯђН№ЖюНЯДѓЕФЯюФПЁЃ

бљБОЗжВуБэ

|

Ву |

еЫУцН№ЖюЃЈЭђдЊЃЉ |

ПЭЛЇЪ§СПЃЈИіЃЉ |

ГщбљЪ§СПЃЈИіЃЉ |

ГщбљН№ЖюЃЈЭђдЊЃЉ |

|

Ек1Ву |

8200 |

300 |

245 |

6500 |

|

Ек2Ву |

8250 |

1000 |

250 |

2100 |

|

КЯМЦ |

16450 |

1300 |

495 |

8600 |

зЂЃКЪОР§НіЙЉВЮПМЃЌзЂВсЛсМЦЪІашНсКЯЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1314 КХ —— ЩѓМЦГщбљЁЗМАгІгУжИФЯЃЌДгН№ЖюгыЪ§СПЮЌЖШПЦбЇШЗЖЈбљБОЙцФЃЁЃ

ЫФЁЂЙмРэВуВЛдЪаэМФЗЂКЏжЄЕФДІРэ

ЃЈвЛЃЉВЛдЪаэМФЗЂвјаабЏжЄКЏ

ШчЙћЙмРэВуВЛдЪаэМФЗЂбЏжЄКЏЃЌЧвЮоКЯРэРэгЩЃЌПЩФмБэУїКЏжЄГЬађВЛПЩППМАЩѓМЦГЬађЪмЯоЃЌзЂВсЛсМЦЪІгІЕБПМТЧАДееЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1502 КХ——дкЩѓМЦБЈИцжаЗЂБэЗЧЮоБЃСєвтМћЁЗЕФЙцЖЈЃЌШЗЖЈЦфЖдЩѓМЦЙЄзїКЭЩѓМЦвтМћЕФгАЯьЁЃ

- ВЛдЪаэМФЗЂЦѓвЕбЏжЄКЏ

1.бЏЮЪВЂМЧТМдвђ

ШчЙћЙмРэВуВЛдЪаэЖдФГИіЯюФПЃЈШчВПЗжЩцЫпЖдЯѓЁЂВЛдйМЬајКЯзїЕФОЯњЩЬПЭЛЇЕШЃЉМФЗЂбЏжЄКЏЃЌзЂВсЛсМЦЪІгІЕБбЏЮЪЙмРэВуВЛдЪаэМФЗЂЕФдвђЃЌВЂОЭЦфдвђЕФе§ЕБадКЭКЯРэадЪеМЏЩѓМЦжЄОнЁЃ

ЃЈ1ЃЉШчЙћдвђОпгае§ЕБадКЭКЯРэадЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЬцДњГЬађЃЌвдЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЃЛ

ЃЈ2ЃЉШчЙћдвђВЛКЯРэЃЌЛђЪЕЪЉЬцДњГЬађЮоЗЈЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЃЌзЂВсЛсМЦЪІгІЕБгыжЮРэВуЙЕЭЈЃЌВЂШЗЖЈИУЪТЯюЖдЩѓМЦЙЄзїКЭЩѓМЦвтМћЕФгАЯьЁЃ

2.ЦРЙРЗчЯегыгАЯь

зЂВсЛсМЦЪІгІЦРЙРЙмРэВуВЛдЪаэМФЗЂбЏжЄКЏЖдЦРЙРЕФЯрЙижиДѓДэБЈЗчЯеЃЈАќРЈЮшБзЗчЯеЃЉЕФгАЯьЃЌвдМАЖдЦфЫћЩѓМЦГЬађаджЪЁЂЪБМфАВХХКЭЗЖЮЇЕФгАЯьЁЃ

ЮхЁЂКЏжЄКмПЩФмЮоаЇЕФДІРэ

дкЬиЖЈЧщПіЯТЃЌЖдгкШЗЖЈЕФКЏжЄЯюФПЃЌзЂВсЛсМЦЪІПЩФмШЯЮЊКЏжЄКмПЩФмЮоаЇЁЃКЏжЄЮоаЇЕФЧщПіжївЊгаЃКЃЈ1ЃЉвдЭљЩѓМЦОбщЯдЪОЛиКЏТЪМЋЕЭЃЛЃЈ2ЃЉФГаЉЬиЖЈаавЕЕФПЭЛЇЭЈГЃВЛЖдгІЪееЫПюбЏжЄКЏЛиКЏЃЌШчЕчаХаавЕЕФИіШЫПЭЛЇЃЛЃЈ3ЃЉБЛбЏжЄепЯЕГігкжЦЖШЕФЙцЖЈВЛФмЛиКЏЕФЕЅЮЛЃЌШчОќЙЄЩцУмЦѓвЕЮоЗЈЛиКЏЁЃ

дкетаЉЧщПіЯТЃЌзЂВсЛсМЦЪІВЛЪЕЪЉКЏжЄГЬађЃЌгІдкЩѓМЦЙЄзїЕзИхжаЯъЯИМЧТМВЛгшКЏжЄЕФРэгЩЁЃЭЌЪБЃЌгІНсКЯПЭЛЇаджЪМАЪЕМЪЧщПіЃЌВЙГфЪЕЪЉНјвЛВНЕФЩѓМЦГЬађЃЌАќРЈгааЇЕФЬцДњВтЪдЁЂЯжГЁзпЗУЁЂЕчЛАЗУЬИЕШЃЌвдШЗБЃЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЁЃ

СљЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉбЁШЁКЏжЄЯюФПШБЗІКЯРэвРОнЛђБъзМВЛУїШЗЃЌР§ШчЫцвтШЗЖЈКЏжЄЯюФПЪ§СПЁЃ

ЃЈЖўЃЉбЁШЁЬиЖЈЯюФПЪБЃЌУЛгаУїШЗбЁШЁБъзМЃЌНівдЁАН№ЖюНЯДѓЁБЕШзїЮЊбЁШЁРэгЩЁЃ

ЃЈШ§ЃЉвХТЉСЫживЊЛђжиДѓДэБЈЗчЯеНЯИпЕФвјааеЫЛЇЃЌШчгрЖюНЯаЁЁЂСугрЖюЛђБОЦкФкЯњЛЇЕЋЗЂЩњЖюНЯДѓЕФеЫЛЇЃЌвьЕиПЊСЂЕФеЫЛЇвдМАживЊЗжжЇЛњЙЙПЊСЂЕФеЫЛЇЕШЁЃ

ЃЈЫФЃЉЮДЖдШЋВПвјааеЫЛЇЪЕЪЉКЏжЄЃЌЕЋЪЧЩѓМЦЙЄзїЕзИхЮДМЧТМВЛЪЕЪЉКЏжЄГЬађЕФРэгЩЛђМЧТМЕФРэгЩВЛГфЗжЁЃ

ЃЈЮхЃЉдкШЗЖЈКЏжЄЯюФПКѓЃЌЮДЖдВПЗжбЁШЁЯюФПЪЕЪЉКЏжЄЃЌвВЮДдкЩѓМЦЙЄзїЕзИхжаЫЕУїРэгЩЁЃ

ЃЈСљЃЉЮДЖдгІЪееЫПюЪЕЪЉКЏжЄЃЌЕЋЪЧЕзИхЮДМЧТМРэгЩЛђМЧТМЕФРэгЩВЛГфЗжЃЌЛђЮДЪЕЪЉЬцДњЩѓМЦГЬађЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЁЃ

ЃЈЦпЃЉГігкНкЪЁЗбгУЛђепЦфЫћПМТЧЃЌвдЬсЙЉвјааЖдеЫЕЅзїЮЊВЛЪЕЪЉКЏжЄЕФРэгЩЁЃ

ЃЈАЫЃЉдкбЁЖЈКЏжЄЯюФПКѓЃЌЙмРэВуВЛдЪаэЖдФГИіЯюФПМФЗЂбЏжЄКЏЃЌзЂВсЛсМЦЪІЮДбЏЮЪЙмРэВуВЛдЪаэМФЗЂбЏжЄКЏЕФдвђЃЌЮДОЭЦфВЛдЪаэМФЗЂбЏжЄКЏдвђЕФе§ЕБадМАКЯРэадЪеМЏЩѓМЦжЄОнЁЃ

ЦпЁЂбЁШЁКЏжЄбљБОЙЄзїЕзИх

зЂВсЛсМЦЪІгІдкЙЄзїЕзИхжаМЧТМЫљбЁдёЕФбљБОЬиеїЁЂбљБОбЁдёЙ§ГЬКЭНсЙћЁЃ

ЪЙгУЩѓМЦГщбљЪБЃЌгІЯъЯИМЧТМГщбљЗНЗЈЃЈЭГМЦГщбљЛЙЪЧЗЧЭГМЦГщбљЃЉЁЂЭГМЦГщбљжаЩцМАЕФВЮЪ§КЭЯрЙиПМТЧЁЃ

ЖдгкЮДЪЕЪЉКЏжЄЕФЯюФПЃЌгІМЧТМВЛгшКЏжЄЕФРэгЩМАЪЕЪЉЕФЬцДњГЬађЁЃ

вЛЁЂКЏжЄаХЯЂКЫЖдгыбщжЄ

ЃЈвЛЃЉаХЯЂЛёШЁ

ЯђБЛЩѓМЦЕЅЮЛЫїШЁБЛКЏжЄЕЅЮЛЕФЯъЯИЕижЗЃЈУїШЗЧјЗжОгЊЕигызЂВсЕиЃЉЁЂЯрЙиСЊЯЕШЫЁЂСЊЯЕЕчЛАЃЈАќРЈАьЙЋзљЛњКХТыЁЂЫНШЫЪжЛњКХТыЁЂДЋецКХТыЃЉЕШШЋУцаХЯЂЁЃ

ЃЈЖўЃЉаХЯЂбщжЄ

ВПЗжЛђШЋУцбщжЄЃЌИљОнКЏжЄЯюФПЕФживЊадКЭЗчЯеГЬЖШЃЌЖдВПЗжЛђШЋВПБЛКЏжЄЕЅЮЛЕФаХЯЂНјаагааЇадбщжЄЁЃНЋКЫЪЕЙ§ГЬжааЮГЩЕФКлМЃжЄОнМАЮФзжМЧТМЕШЯъЯИМЧТМдкЩѓМЦЙЄзїЕзИхжаЁЃ

ЃЈШ§ЃЉОпЬхбщжЄГЬађ

зЂВсЛсМЦЪІПЩвджДааЕФКЏжЄаХЯЂбщжЄГЬађАќРЈЕЋВЛЯогкЃК

ЙЋЙВЕчЛАВщбЏЃКЭЈЙ§ЙЋПЊВщбЏЯЕЭГЛђЙЄОпВщбЏЛђепВІДђЙЋЙВВщбЏЕчЛАКЫЖдБЛбЏжЄЕЅЮЛЕФУћГЦКЭЕижЗЁЃ

ЭјеОКЫЖдЃКРћгУБЛКЏжЄЕЅЮЛЕФЙйЗНЭјеОЛђЦфЫћПЩППЙЋПЊЭјеОЃЈШчЦѓВщВщЕШЃЉНјаааХЯЂКЫЖдЃЌВЂБЃДцЭјеОВщбЏМЧТМЕФНиЦСзїЮЊжЄОнЁЃ

ФкВПзЪСЯБШЖдЃКНЋБЛКЏжЄЕЅЮЛЕФУћГЦКЭЕижЗаХЯЂгыБЛЩѓМЦЕЅЮЛГжгаЕФЯрЙизЪСЯЃЈШчПЭЛЇЛђЙЉгІЩЬЧхЕЅЁЂЯњЪлЛђВЩЙККЯЭЌЁЂдіжЕЫАЗЂЦБЁЂШеГЃЦБжЄЛђЩЬЦЗгЪМФЕижЗЕШЃЉНјаазаЯИБШЖдЁЃ

РњЪЗМЧТМБШЖдЃКМьВщвдЧАФъЖШЛђБОЫљЦфЫћЩѓМЦЯюФПжаЖдЭЌвЛБЛКЏжЄЕЅЮЛЕФКЏжЄЕижЗЪЧЗёвЛжТЃЌвдЗЂЯжШЮКЮЧБдкЕФВЛвЛжТЛђБфЛЏЁЃ

вјааКЏжЄЬиБ№ДІРэЃКЖдгквјааКЏжЄЃЌашНЋБЛбЏжЄвјааЕФУћГЦКЭЕижЗаХЯЂгыПЊЛЇЪжајЁЂвјааЦОЕЅЁЂДћПюКЯЭЌЕШЙйЗНзЪСЯЛђгывјааЙйЭјВщбЏЕФЭјЕуЕижЗНјааНЛВцКЫЖдЁЃ

ЃЈЫФЃЉЬиЪтЪТЯюЙизЂ

1.ЕижЗВЛвЛжТЕФДІРэЁЃШєБЛКЏжЄЕЅЮЛЕФКЏжЄЕижЗгызЂВсЕиВЛвЛжТЃЌгІЛёШЁгааЇжЄОнжЄУїЦфЮЊецЪЕОгЊЕижЗЃЌВЂвЊЧѓБЛЩѓМЦЕЅЮЛЬсЙЉЪщУцЫЕУїЃЌЭЌЪБЦРЙРЦфКЯРэадЁЃ

2.ЕижЗБфИќЕїВщЁЃЖдгкКЏжЄЕижЗгывдЧАФъЖШЛђБОЫљЦфЫћЯюФПВЛвЛжТЕФЧщПіЃЌгІНјвЛВНЕїВщдвђВЂЦРЙРЦфКЯРэадЁЃ

3.зЊНЛЕижЗШЗШЯЁЃЖдгкЁАзЊНЛЁБЕижЗЃЌгІНјааЖюЭтЕїВщвдШЗШЯЦфе§ШЗадКЭгааЇадЁЃ

4.БЛбЏжЄепЪЪЕБадЦРЙРЁЃ

дкбЁдёБЛбЏжЄепЪБЃЌзЂВсЛсМЦЪІгІПМТЧЦфЪЧЗёЖдБЛКЏжЄаХЯЂжЊЧщЁЂЪЧЗёОпгаПЭЙладвдМАЪЧЗёгЕгаЛиКЏЕФЪкШЈЁЃ

ПЩвдЭЈЙ§ЛёШЁБЛЩѓМЦЕЅЮЛвЕЮёВПУХгыБЛбЏжЄепЕФЭљРДгЪМўЁЂКЏМўЁЂУћЦЌЕШЃЌНјвЛВНКЫЪЕБЛбЏжЄепЕФЩэЗнКЭСЊЯЕЗНЪНЃЌШЗБЃЦфЪЪЕБадЁЃ

ЖўЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉЙмРэВуЬсЙЉЕФКЏжЄЯрЙиаХЯЂКЌК§ЁЂУЌЖмЁЂВЛЭъећЛђгаШБЪЇЁЃзЂВсЛсМЦЪІЮДНјаабщжЄКЫЪЕЁЃ

ЃЈЖўЃЉЮДМЧТМбщжЄГЬађМАНсЙћЁЃзЂВсЛсМЦЪІВЂЮДдкЩѓМЦЙЄзїЕзИхжаМЧТМЖдБЛбЏжЄЕЅЮЛКЏжЄаХЯЂЕФгааЇаджДааЕФбщжЄГЬађМАЦфНсЙћЁЃ

ЃЈШ§ЃЉДэЮѓЕижЗЁЃбЏжЄКЏЗЂГіЧАЃЌЮДШЯецКЫЖдБЛбЏжЄепЕФУћГЦЃЌЮДЪЖБ№ВЂбщжЄБЛбЏжЄепЕФЪЪЕБШЫдБЁЂЕижЗЃЌЖјЪЧИљОнБЛЩѓМЦЕЅЮЛЬсЙЉЕФДэЮѓЕижЗМФЗЂКЏжЄЁЃ

Ш§ЁЂКЫЖдКЏжЄаХЯЂЙЄзїЕзИх

ЃЈвЛЃЉКЏжЄЕижЗЕШаХЯЂКЫЖдЙ§ГЬМЧТМКЭПижЦЃЛ

ЃЈЖўЃЉЭјеОВщбЏНсЙћНиЦСЛђСДНгЃЛ

ЃЈШ§ЃЉНЛвзКЯЭЌЁЂдіжЕЫАзЈгУЗЂЦБЁЂЗЂЛѕЪеЛѕМЧТМвдМАБЛЩѓМЦЕЅЮЛЕФЫЕУїЁЂБЛбЏжЄЕЅЮЛЧЈжЗЫЕУїЕШЁЃ

вЛЁЂКЏжЄФкШн

ЃЈвЛЃЉвјааКЏжЄЕФФкШн

бЏжЄКЏгІАДееЁЖвјааКЏжЄЙЄзїВйзїжИв§ЁЗЃЈВЦАьЛсЁВ2024ЁГ2КХЃЉЕФИёЪНМАвЊЧѓбЯИёЬюжЦЁЃзЂВсЛсМЦЪІгІзЂвтНЋЭЌвЛвјааЕФВЛЭЌеЫЛЇМАШЋВП1-14ЯюНЛвзРраЭЃЌАќРЈДцПюЁЂДћПюЁЂЦБОнЁЂЕЃБЃЁЂРэВЦВњЦЗЕШЃЌвЛВЂФЩШыКЏжЄЗЖЮЇЁЃ

ЃЈЖўЃЉЦѓвЕКЏжЄЕФФкШн

ЦѓвЕбЏжЄКЏЕФФкШнгІЗўДггкЩѓМЦФПБъЕФашвЊЃЌШчЙћЫљдкЛсМЦЪІЪТЮёЫљФкВПвбОЗЂВМСЫбЏжЄКЏФЃАхЃЌзЂВсЛсМЦЪІПЩдкВЮПМФЃАхБржЦЃЌБивЊЪБашвЊИљОнЪЕМЪЧщПіОЭашвЊШЗШЯЕФаХЯЂЃЌЖдИёЪНФкШнКЭБэЪіНјаадіМѕКЭаоИФЁЃР§ШчЃЌдкеыЖдеЫЛЇгрЖюЕФДцдкШЯЖЈЛёШЁЩѓМЦжЄОнЪБЃЌгІЕБдкбЏжЄКЏжаСаУїЯрЙиаХЯЂЃЌвЊЧѓЖдЗНШЗШЯЃЛдкеыЖдеЫЛЇгрЖюЕФЭъећадШЯЖЈЛёШЁЩѓМЦжЄОнЪБЃЌдђашвЊИФБфбЏжЄКЏЕФФкШнЩшМЦЁЃ

дкЩшМЦКЏжЄФкШнЪБзЂВсЛсМЦЪІгІЙизЂЕЋВЛЯогквдЯТЪТЯюЃК

1.ЛѕБвЕЅЮЛЕФСаЪОЁЃдкКЏжЄЩцМАВЛЭЌЛѕБвКЫЫуЕФеЫЛЇгрЖюЪБЃЌзЂВсЛсМЦЪІгІЕБСаУїдБвБвжжМАЯргІН№ЖюЃЌвдШЗБЃаХЯЂЕФзМШЗадКЭПЩБШадЁЃ

2.КЏжЄФкШнЕФРЉеЙЁЃЦѓвЕбЏжЄКЏЕФФкШнВЛБиНіОжЯогкеЫЛЇгрЖюМАЦфвЊЫиаХЯЂЃЌИљОнЗчЯеЦРЙРНсЙћЛЙПЩвдПМТЧЖдБЛЩѓМЦЕЅЮЛгыЕкШ§ЗНжЎМфЕФавщЛђНЛвзЬѕПюЃЌЛђЪЧЗёДцдкПЩФмгАЯьБЛЩѓМЦЕЅЮЛЪеШыШЗШЯЕФЁАУиУмавщЁБЛђЁАЫНЯТНЛвзЁБЕШНјааКЏжЄЁЃ

3.ЦкГѕгрЖюЁЃЖдгкаТГаНгЕФЩѓМЦПЭЛЇЃЌКЏжЄФкШнГ§АќРЈеЫЛЇЕФЦкФЉгрЖюМАЦфЙЙГЩвЊЫиЭтЃЌЛЙгІКИЧеЫЛЇЕФЦкГѕгрЖюЃЈЛђЩѓМЦЦкМфКИЧЕФгрЖюЃЉМАЦфЙЙГЩвЊЫиЁЃ

4.ЭљРДКЏжЄЕФзлКЯадЁЃдкЪЕЪЉЭљРДПюЯюКЏжЄЪБЃЌгІНЋЭЌвЛПЭЛЇЕФВЛЭЌаджЪЕФЭљРДПюЯюФЩШыКЏжЄЃЌВЂПМТЧЖдЕБЦкНЛвзЪТЯюЁЂНЛвзЪ§СПЁЂНЛвзМлИёЁЂНЛвзН№ЖюЁЂКЯЭЌТФдМзДЬЌЁЂНсЫуаХгУЦкЁЂвбНсЫуН№ЖюЁЂвбЪеЛђвбИЖН№ЖюЃЈЛѕБвзЪН№ЛђЦБОнЃЉЁЂЮДТФааЕФКЯЭЌЛђжиДѓГаХЕЪТЯюЕШНјааКЏжЄЁЃ

5.КЯЭЌЛђЕЃБЃЪТЯюЕФУїШЗадЁЃЖдгкНЛвзКЯЭЌЁЂЕЃБЃЪТЯюБОЩэЛђЦфжаФГвЛЬѕПюЕФКЏжЄЃЌзЂВсЛсМЦЪІгІдкКЏжЄжаУїШЗЫЕУїКЯЭЌЕФдМЖЈЧщПіЁЃ

6.НЛвзЯюФПН№ЖюКЭЪ§СПЕФШЗЖЈЁЃдкЖдНЛвзЯюФПН№ЖюНјааКЏжЄЪБЃЌгІДгУїЯИеЫЛЇжаШЗЖЈЃЛЖдНЛвзЪ§СПНјааКЏжЄЪБЃЌгІДгБЃЙмЛђЯњЪлЗЂЛѕМЧТМжаШЗЖЈЃЌВЂзЂвтКЏжЄЪ§СПгІАќРЈЩаЮДНсЫуЕФЗЂГіЩЬЦЗЪ§СПЁЃ

7.КЏжЄЮФБОЕФЭъећадЁЃЕБКЏжЄЮФБОЮЊЖрвГЪБЃЌзЂВсЛсМЦЪІгІдкКЏжЄЮФБОЩЯзЂУїЬсЧыБЛбЏжЄЕЅЮЛажњМгИЧЦяЗьеТЕФзжбљЃЌвдШЗБЃЛиКЏЕФЭъећадКЭЗРжЙДлИФЁЃ

8.БЛбЏжЄЕЅЮЛаХЯЂЬсЙЉФмСІЕФЦРЙРЁЃзЂВсЛсМЦЪІгІПМТЧдЄЦкЕФБЛбЏжЄЕЅЮЛШЗШЯЛђЬсЙЉаХЯЂЕФФмСІЃЌР§ШчБЛбЏжЄЕЅЮЛФмЙЛЬсЙЉЕФаХЯЂЪЧЕЅеХЗЂЦБН№ЖюЛЙЪЧзмЖюЁЃ

ЖўЁЂШЗЖЈКЏжЄЗНЪН

КЏжЄЗНЪНАќРЈЛ§МЋЪНКЏжЄЁЂЯћМЋЪНКЏжЄЁЃЛ§МЋЪНКЏжЄЃЌЪЧжИвЊЧѓБЛбЏжЄепжБНгЯђзЂВсЛсМЦЪІЛиИДЃЌБэУїЪЧЗёЭЌвтбЏжЄКЏЫљСаЪОЕФаХЯЂЃЌЛђЬюСаЫљвЊЧѓЕФаХЯЂЕФвЛжжбЏжЄЗНЪНЁЃЯћМЋЪНКЏжЄЃЌЪЧжИвЊЧѓБЛбЏжЄепжЛгадкВЛЭЌвтбЏжЄКЏЫљСаЪОЕФаХЯЂЪБВХжБНгЯђзЂВсЛсМЦЪІЛиИДЕФвЛжжбЏжЄЗНЪНЁЃ

ЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1312КХ——КЏ жЄЁЗЕкЖўЪЎЖўЬѕЙцЖЈЃЌЯћМЋЪНКЏжЄБШЛ§МЋЪНКЏжЄЬсЙЉЕФЩѓМЦжЄОнЕФЫЕЗўСІЕЭЁЃГ§ЗЧЭЌЪБТњзуЯТСаЬѕМўЃЌзЂВсЛсМЦЪІВЛЕУНЋЯћМЋЪНКЏжЄзїЮЊЮЈвЛЪЕжЪадГЬађЃЌвдгІЖдЦРЙРЕФШЯЖЈВуДЮжиДѓДэБЈЗчЯеЃК

ЃЈвЛЃЉзЂВсЛсМЦЪІНЋжиДѓДэБЈЗчЯеЦРЙРЮЊЕЭЫЎЦНЃЌВЂвбОЭгыШЯЖЈЯрЙиЕФПижЦдЫааЕФгааЇадЛёШЁСЫГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЛ

ЃЈЖўЃЉашвЊЪЕЪЉЯћМЋЪНКЏжЄГЬађЕФзмЬхгЩДѓСПаЁЖюЁЂЭЌжЪЕФеЫЛЇгрЖюЁЂНЛвзЛђЪТЯюЙЙГЩЃЛ

ЃЈШ§ЃЉдЄЦкВЛЗћЪТЯюЕФЗЂЩњТЪКмЕЭЃЛ

ЃЈЫФЃЉУЛгаМЃЯѓБэУїНгЪебЏжЄКЏЕФШЫдБЛђЛњЙЙВЛШЯецЖдД§КЏжЄЁЃ

Л§МЋЪНКЏжЄвЊЧѓБЛбЏжЄепдкЫљгаЧщПіЯТЖМБиаыЛиКЏЃЌШЗШЯЫљСаЪОЕФаХЯЂЪЧЗёе§ШЗЛђЬюСабЏжЄКЏвЊЧѓЕФаХЯЂЁЃЭЈГЃШЯЮЊЃЌЖдЛ§МЋЪНбЏжЄКЏЕФЛиКЏФмЙЛЬсЙЉПЩППЕФЩѓМЦжЄОнЁЃМјгкЯћМЋЪНКЏжЄБШЛ§МЋЪНКЏжЄЬсЙЉЕФЩѓМЦжЄОнЕФЫЕЗўСІЕЭЃЌвђДЫБОжИв§НЈвщдкЩшМЦбЏжЄКЏЪБЃЌОЁПЩФмВЩгУЛ§МЋЪНКЏжЄЃЌШєВЩгУЯћМЋЪНКЏжЄЃЌзЂВсЛсМЦЪІгІМЧТМдвђЛђПМТЧЕФвђЫиЁЃ

Ш§ЁЂЬюаДгыМьВщ

ЃЈвЛЃЉЬюаД

ВЩгУМЏдМЛЏКЏжЄЕФЛсМЦЪІЪТЮёЫљПЩгЩКЏжЄЯЕЭГЩњГЩбЏжЄКЏЃЌЦфЫћЛсМЦЪІЪТЮёЫљЪжЖЏЬюаДбЏжЄКЏЃЌСНжжЗНЪНОљашБЃжЄаХЯЂЕФзМШЗадКЭвЛжТадЁЃ

зЂВсЛсМЦЪІгІОЁСПЪЙгУЕчФдЬюаДбЏжЄКЏФкШнЁЃвЛЪЧБмУтГіЯжЭПИФЁЂДлИФбЏжЄКЏЕФЧщПіЃЛЖўЪЧБЃжЄКЏжЄФкШнЧхЮњЁЂзжМЃЙЄећЁЃ

- МьВщЛиКЏаХЯЂ

МьВщбЏжЄКЏжаЪЧЗёвбе§ШЗЬюСаБЛбЏжЄЕЅЮЛжБНгЯђЛсМЦЪІЪТЮёЫљЛиКЏЕФЗНЪНЃЌАќРЈгЪМФЕижЗЁЂЪеМўШЫЁЂСЊЯЕЕчЛАЕШЯъЯИаХЯЂЃЌВЂШЗБЃбЏжЄКЏЩЯЬюаДЕФаХЯЂгааЇЁЃ

- КЫЖдКЏжЄаХЯЂЁЃ

гыБЛЩѓМЦЕЅЮЛКЫЖдКЏжЄаХЯЂЃЌШЗБЃЫљгаеЫЛЇаХЯЂЁЂНЛвзЯИНкМАгрЖюЪ§ОнОљзМШЗЮоЮѓЁЃЬиБ№ЪЧЕББЛбЏжЄЕЅЮЛДцдкЖрЯюЭљРДПюжаЙвеЫЪБЃЌгІНЋЯрЙиаХЯЂећКЯдкЭЌвЛЗнбЏжЄКЏжаЃЌЛЙПЩвдПМТЧЖдЕБЦкНЛвзЪТЯюЁЂНЛвзЪ§СПЁЂНЛвзМлИёЁЂНЛвзН№ЖюЁЂКЯЭЌТФдМзДЬЌЁЂНсЫуаХгУЦкЁЂвбНсЫуН№ЖюЁЂвбЪеЛђвбИЖН№ЖюЃЈЛѕБвзЪН№ЛђЦБОнЃЉЁЂЩаЮДТФааЕФКЯЭЌЛђжиДѓГаХЕЪТЯюЕШНјааКЏжЄЁЃ

ЃЈЫФЃЉвјаабЏжЄКЏЕФЬиЪтПМТЧ

1.ЖдгкОГФквјааЕФбЏжЄКЏЃЌгІЪЙгУЁЖвјааКЏжЄЙЄзїВйзїжИв§ЁЗЃЈВЦАьЛсЁВ2024ЁГ2КХЃЉЬсЙЉЕФБъзМИёЪНЃЌБмУтвђЮЊИёЪНЕФаоИФЕМжТвђЮЊвјааВЛгшЛиКЏЁЃ

2.вјаабЏжЄКЏБъзМИёЪНгЩ13ЯюОпЬхвЕЮёКЏжЄЪТЯюКЭЦфЫћКЏжЄЪТЯюзщГЩЃЌ13ЯюОпЬхвЕЮёКЏжЄЪТЯюЛљБОФвРЈСЫЦѓвЕгывјааЫљгавЕЮёЭљРДЃЌзЂВсЛсМЦЪІдкЬюаДбЏжЄКЏжЎЧАЃЌгІСЫНтВЂКЫЪЕБЛЩѓМЦЕЅЮЛгыБЛбЏжЄвјаажЎМфдкБЈИцЦкФкЗЂЩњЕФЫљгавЕЮёЪТЯюЁЃдкЬюаДЯрЙиКЏжЄаХЯЂЪБгІзЂвтВЛФмСєАзЃЌЫљгаЕФПеАзЮДЬюаДВПЗжОљгІЛЎЯпЛђЬюаДЁАЮоЁБЁЃБШШчЃКвјааДцПюаХЯЂжаЁАЪЧЗёДцдкЖГНсЁЂЕЃБЃЛђЦфЫћЪЙгУЯожЦЁБЁЃ

3.ШчЙћЖдБЈИцЦкФкУЛгаЗЂЩњвЕЮёЕФКЏжЄЪТЯюВЩгУСєАзЗНЪНЬюаДЃЌдкВЩШЁЧзЭљИњКЏЕФЗНЪНЪБЃЌгІЙлВьвјааЙЄзїШЫдБЖдД§КЏжЄЕФГЬађКЭЗНЗЈЃЌБивЊЪБЬсабЙизЂПеАзДІЪТЯювјааЯЕЭГЪЧЗёДцдкЁЃ

4.ШчЙћзЂВсЛсМЦЪІШЯЮЊДцдкЁЖвјааКЏжЄЙЄзїВйзїжИв§ЁЗЃЈВЦАьЛсЁВ2024ЁГ2КХЃЉЬсЙЉЕФБъзМИёЪНжаЕФ13ЯюФкШнЮДАќРЈЕФжиДѓЧвгІгшКЏжЄЕФЦфЫћЪТЯюЃЌПЩФмашвЊдкЕк14ЯюЁАЦфЫћЁБжазЗМгКЏжЄЪТЯюЁЃШчЙћШЗЖЈдкЕк14ЯюЁАЦфЫћЁБжазЗМгКЏжЄЪТЯюЃЌгІгыБЛЩѓМЦЕЅЮЛЙЕЭЈЃЌЧыЦфажњВЂЬсЧАгывјааЙЄзїШЫдБзіКУЙЕЭЈЁЃ

5.ИљОнЁЖвјааКЏжЄЙЄзїВйзїжИв§ЁЗЃЈВЦАьЛсЁВ2024ЁГ2КХЃЉЕФвЊЧѓЃЌвјаавЕН№ШкЛњЙЙПЩаЃбщЕФЧЉеТАќРЈЕЋВЛЯогкБЛЩѓМЦЕЅЮЛдквјааПЊЛЇЪБЕФдЄСєЧЉеТЛђБЛЩѓМЦЕЅЮЛгывјаадМЖЈдкАьРэКЏжЄвЕЮёЪБашвЊМгИЧЕФЧЉеТЃЈАќРЈОпЬхЧЉеТзщКЯЃЉЁЃзЂВсЛсМЦЪІашвЊУїШЗЪмРэвјаабЏжЄКЏЫљашЕФБЛЩѓМЦЕЅЮЛЪкШЈдЄСєЧЉеТЛђЕчзгЪкШЈвЊЧѓЃЌБмУтвјаабЏжЄКЏЗЂГіКѓБЛвјааЭЫЛиЁЃ

ЃЈЮхЃЉЦѓвЕбЏжЄКЏЕФЬиЪтПМТЧ

1.КЏжЄПЩФмЭЌЪБЩцМАЯюФПЗЂЩњЖюКЭгрЖюЁЃ

2.КЏжЄгІзЂУїНіЪЧКЫЖдПюЯюЃЌВЂВЛЪЧЖдПюЯюЕФНсЫуЛђДпЪеЁЃ

3.ЩцМАЖдОГЭтПЭЛЇКЏжЄЪБЃЌПЩФмашвЊБИзЂЫљдкЙњЮФзжЁЃ

ЫФЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉКЏжЄаХЯЂВЛЭъећЃЌШчвХТЉЖЈЦкДцПюгрЖюЕФКЏжЄЁЂЮДНЋЛѕБвзЪН№жЪбКЕЃБЃЕШЪмЯоЧщПізїЮЊКЏжЄФкШнЕШЃЌДэЪЇКЭвХТЉживЊВЦВњЪмЯоаХЯЂМАЯрЙиживЊНЛвзЭљРДЁЃ

ЃЈЖўЃЉНіЖдвјааеЫЛЇгрЖюКЭНшПюЪЕЪЉКЏжЄЃЌЮДЖдЦБОнЁЂРэВЦВњЦЗЁЂЖдЭтЕЃБЃЁЂзЪН№ГиеЫЛЇЕШгывјааЭљРДЕФЦфЫћживЊаХЯЂЪЕЪЉКЏжЄЁЃ

ЃЈШ§ЃЉЮДЙизЂзЪН№ГивЕЮёЃЌгІКЏжЄзЪН№ГиеЫЛЇЕФОпЬхаХЯЂЃЌВЂдквјаабЏжЄКЏжаЯъЯИСаЪОЃЌвдНвЪОЧБдкЕФЮшБзЗчЯеЁЃ

ЮхЁЂБржЦбЏжЄКЏЙЄзїЕзИх

ЯъЯИМЧТМЦѓвЕбЏжЄКЏЕФЬюаДЗНЪНЁЂбЏжЄКЏЕФБрКХКЭЫїв§ЃЌвдМАдкБржЦЙ§ГЬжаВЩШЁЕФПижЦДыЪЉЃЌШЗБЃКЏжЄЙ§ГЬЕФПЩзЗЫнадКЭЙцЗЖадЁЃ

вЛЁЂДђгЁгыКЫЖд

ЃЈвЛЃЉШчЙћЭЈЙ§ЕкШ§ЗНКЏжЄЕчзгЦНЬЈМФЗЂбЏжЄКЏЃЌЮоашДђгЁбЏжЄКЏВЂИЧеТЁЃ

ЃЈЖўЃЉдкДђгЁЧАЃЌзЂВсЛсМЦЪІгІЖдбЏжЄКЏЩЯЕФИїЯюаХЯЂНјааКЫЖдЃЌАќРЈБЛбЏжЄЕЅЮЛЕФаеУћЁЂЕижЗЁЂСЊЯЕЗНЪНвдМАашвЊБЛбЏжЄЕЅЮЛШЗШЯЕФаХЯЂЪЧЗёгыБЛЩѓМЦЕЅЮЛеЫВОМАЦфЫћЮФМўжаЕФгаЙиМЧТМБЃГжвЛжТЕШЃЌШЗБЃКЏжЄаХЯЂЕФЭъећадКЭзМШЗадЁЃЖдгквјааДцПюЕФКЏжЄЃЌашвЊвјааШЗШЯЕФаХЯЂЪЧЗёгывјааЖдеЫЕЅЛђЦфЫћЯрЙиЮФМўжаЕФаХЯЂБЃГжвЛжТЁЃ

ЃЈШ§ЃЉДђгЁбЏжЄКЏЁЃзЂВсЛсМЦЪІгІЕБЖдДђгЁЙ§ГЬБЃГжПижЦЃЌвдЗРДђгЁИхБЛжаЭОЬцЛЛЁЃ

ЖўЁЂИЧеТгыИњНј

ЃЈвЛЃЉНЋбЏжЄКЏНЛИјБЛЩѓМЦЕЅЮЛИЧеТЧАЃЌбЏжЄКЏЩЯЕФЯъЯИФкШнгІгыБЛЩѓМЦЕЅЮЛНјааЖўДЮКЫЖдВЂШЗШЯЁЃ

ЃЈЖўЃЉНЋбЏжЄКЏНЛИјБЛЩѓМЦЕЅЮЛШЗШЯКЭИЧеТЃЌзЂВсЛсМЦЪІгІЕБИњНјбЏжЄКЏЕФИЧеТЙ§ГЬЃЌЗРжЙИЧеТЙ§ГЬжабЏжЄКЏБЛжаЭОЬцЛЛЁЃ

ЃЈШ§ЃЉЕБбЏжЄКЏЮЊЖрвГЪБЃЌгІЬсЧыБЛЩѓМЦЕЅЮЛМгИЧЦяЗьеТЁЃ

ЃЈЫФЃЉБЛЩѓМЦЕЅЮЛИЧеТКѓЃЌзЂВсЛсМЦЪІгІЕБдйДЮКЫЖдбЏжЄКЏЩЯЕФИїЯюаХЯЂЃЌМьВщКЏжЄаХЯЂЪЧЗёБЛДлИФЁЃЭЌЪБЃЌМьВщИЧеТЪЧЗёЧхЮњЁЂЭъећЃЌИЧеТЮЛжУЪЧЗёе§ШЗЁЃ

ЃЈЮхЃЉЦѓвЕбЏжЄКЏЪЧвдБЛЩѓМЦЕЅЮЛЕФНЧЖШЯђБЛбЏжЄЕЅЮЛбЏжЄЃЌвђДЫгІМгИЧБЛЩѓМЦЕЅЮЛЙЋеТЃЌвЛАуЧщПіЯТВЛгІвдЙЋЫОВЦЮёеТДњЬцЁЃ

Ш§ЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉДгБЛЩѓМЦЕЅЮЛДІЪеЛивбИЧеТЕФбЏжЄКЏЪБЃЌгІдйДЮКЫЖдбЏжЄКЏЩЯЕФИїЯюаХЯЂЃЌЙизЂбЏжЄКЏЪЧЗёБЛЦѓвЕНиСєВЂЬцЛЛСЫЦфжаМИеХЙиМќаХЯЂЁЃ

ЃЈЖўЃЉЮЊЗРЗЖбЏжЄКЏБЛЬцЛЛКЭДлИФЕФЗчЯеЃЌдкБЛЩѓМЦЕЅЮЛИЧеТКѓЃЌзЂВсЛсМЦЪІПЩвддкбЏжЄКЏЩЯЬэМгВЛвзИДжЦЕФЬиЖЈБъЪЖЃЌР§ШчЃЌПЩвдЪЙгУДјгаЫЎгЁЛђЗРЮББъМЧЕФжНеХНјааДђгЁЁЂЯжГЁИКд№ШЫЧЉУћЁЂМгИЧКЏжЄзЈгУеТЁЂРћгУШэМўЩњГЩКЏжЄЖўЮЌТыЛђЬѕаЮТыЕШЁЃ

ЫФЁЂПижЦДђгЁЧЉеТбЏжЄКЏЙЄзїЕзИх

МЧТМДђгЁбЏжЄКЏКЭИЧеТЙ§ГЬжаВЩШЁЕФПижЦДыЪЉЃЌР§ШчЃКДђгЁЪБМфЁЂКЫЖдЧщПіЁЂИЧеТЙ§ГЬЁЂИЧеТКѓЕФКЫЖдНсЙћвдМАШЮКЮвьГЃЧщПіЕФДІРэЕШЁЃШЗБЃЙЄзїЕзИхЕФЭъећадКЭПЩзЗЫнадЃЌвдБудкБивЊЪБФмЙЛбИЫйВщевКЭбщжЄЯрЙиаХЯЂЁЃ

вЛЁЂЗЂКЏЧАЕФзМБИЙЄзї

ЪЕЪЉбЏжЄКЏГЬађЪЧЮЊСЫЛёШЁгаМлжЕЕФЕкШ§ЗНаХЯЂЃЌвдБЃжЄЩѓМЦФПБъЕФДяГЩЁЃЮЊСЫМѕЩйКЏжЄЙ§ГЬжаЕФвтЭтЧщПіЃЌзЂВсЛсМЦЪІгІдкЗЂКЏЧАзіКУвдЯТзМБИЙЄзїЁЃ

ЃЈвЛЃЉзЪСЯЪеМЏ

зЂВсЛсМЦЪІгІШЋУцЪеМЏгыЩѓМЦЯюФПЯрЙиЕФзЪСЯЃЌНјааЗУЬИЕїВщЃЌЩюШыСЫНтБЛбЏжЄЕЅЮЛЕФЧщПіЁЃдкДЫЛљДЁЩЯЃЌЯъЯИЬюаДбЏжЄЪТЯюЃЌШЗБЃбЏжЄЪТЯюЕФЭъећадКЭзМШЗадЁЃ

ЃЈЖўЃЉЙЕЭЈгыаЕї

зЂВсЛсМЦЪІвРОнВЛЭЌЧщаЮЃЌПЩЬсЧАгыБЛбЏжЄЕЅЮЛНјааЕчЛАЛђЦфЫћаЮЪНЕФЙЕЭЈЃЌУїШЗКЏжЄФПЕФгывЊЧѓЃЌДйНјЫЋЗНЕФРэНтгыХфКЯЁЃ

ЃЈШ§ЃЉбЏжЄКЏИДКЫ

ЗЂГібЏжЄКЏЧАЃЌЮёБиЖдЙиМќЯюФПЕФбЏжЄКЏНјаазаЯИИДКЫЃЌШЗБЃКЏжЄФкШнЮоЮѓЁЃ

ЖўЁЂШЗЖЈЗЂКЏЗНЪН

КЏжЄЗЂГіЗНЪНЃЌАќРЈИњКЏЁЂгЪМФЃЈАќРЈЦеЭЈПьЕнЁЂгЪеўПьЕнЛђЙвКХаХЕШЃЉЁЂЕчзгбЏжЄКЏЦНЬЈЁЂЦфЫћЕчзгаЮЪНЃЈШчЮЂаХЁЂДЋецЁЂЕчзггЪМўЁЂжБНгЗУЮЪЭјеОЕШЃЉЁЃШЗЖЈЗЂКЏЗНЪНЧАЃЌзЂВсЛсМЦЪІашвЊгыБЛЩѓМЦЕЅЮЛГфЗжЙЕЭЈЃЌСЫНтБЛбЏжЄЕЅЮЛЙЄзїСїГЬЁЂНгД§ЗНЪНЁЂЖдбЏжЄЕФЬЌЖШвдМАПЩНгЪмКЏжЄЕФОпЬхЗНЪНКЭЧўЕРЃЌВЂИљОнЖдЮшБзЗчЯеЕФХаЖЯЁЂБЛбЏжЄепЕФЕижЗКЭаджЪЁЂвдЭљЛиКЏЧщПіЁЂЛиКЏНижЙШеЦкЕШвђЫиЃЌШЗЖЈбЏжЄКЏЕФЗЂКЏЗНЪНЁЃ

ЃЈвЛЃЉгЪМФЗНЪН

гЪМФКЏжЄЃЌМДЭЈЙ§ЮяСїЙЋЫОЯђБЛбЏжЄЕЅЮЛЕнЫЭбЏжЄКЏЕФЗНЪНЃЌгЪМФКЏжЄЗНЪНвбОГЩЮЊЪЕЮёжаГЃМћЕФКЏжЄЗНЪНЁЃ

ЃЈЖўЃЉИњКЏЗНЪН

ИњКЏЃЌМДзЂВсЛсМЦЪІдкЦѓвЕШЫдБЕФХуЭЌЯТЧАЭљБЛбЏжЄЕЅЮЛЕнЫЭбЏжЄКЏЃЌВЂдкБЛбЏжЄЕЅЮЛЙЄзїШЫдБЯжГЁКЫЖдКЏжЄЪТЯюВЂШЗШЯЛиКЏКѓЃЌЧзздНЋЛиКЏДјЛиЕФЗНЪНЁЃШчЙћзЂВсЛсМЦЪІШЯЮЊИњКЏЕФЗНЪНФмЙЛЛёШЁПЩППаХЯЂЃЌПЩвдВЩШЁИУЗНЪНЗЂЫЭВЂЪеЛибЏжЄКЏЁЃИњКЏЗНЪНГ§ПьЫйЛёШЁБЛбЏжЄЕЅЮЛЕФЛиКЏШЗШЯЭтЃЌЛЙФмЭЈЙ§ЙлВьБЛбЏжЄЕЅЮЛОгЊГЁЫљгыКЏжЄГЬађжДааВйзїжИв§ДгБЛЩѓМЦЕЅЮЛДІЛёШЁЕФаХЯЂНјаазєжЄЁЃ

1.дкФГаЉЧщПіЯТЃЌБЛбЏжЄЕЅЮЛЙЄзїШЫдБПЩФмВЛЛсЯжГЁШЗШЯКЏжЄЪТЯюВЂжБНгНЋЛиКЏУцНЛИјзЂВсЛсМЦЪІЃЌЖјЪЧВЩгУгЪМФЗНЪННјааЛиКЏЁЃ

2.ЛљгкЪБМфМАГЩБОаЇТЪЗНУцЕФПМТЧЃЌЧзЭљКЏжЄПЩФмВЂВЛЪЪгУЫљгаЯюФПЁЃЭЈГЃЧщПіЯТЃЌзЂВсЛсМЦЪІПЩвдПМТЧЖдЭЌГЧКЏжЄВЩгУЧзЭљКЏжЄЗНЪНЃЌБивЊЪБжиДѓЯюФПвВПЩвдПМТЧвьЕиЧзЭљКЏжЄЗНЪНЁЃ

3.еыЖдЮшБзЗчЯеМЃЯѓЃЌзЂВсЛсМЦЪІИљОнОпЬхЧщПіПЩвдвЊЧѓгыБЛбЏжЄЕЅЮЛЯрЙиШЫдБжБНгЙЕЭЈВЂЬжТлбЏжЄЪТЯюЃЌПМТЧЪЧЗёгаБивЊЧАЭљБЛбЏжЄЕЅЮЛЙЄзїЕиЕувдбщжЄЦфЪЧЗёДцдкЃЌВЂНјвЛВНСЫНтЯрЙиЛиКЏаХЯЂЕФецЪЕадКЭзМШЗадЁЃ

ЃЈШ§ЃЉЕчзгбЏжЄКЏЦНЬЈ

ФПЧАЪЕЮёжаЃЌЕчзгбЏжЄКЏЦНЬЈжївЊАќРЈСНРрЃКвЛРрБЛбЏжЄЕЅЮЛЃЈР§ШчЩЬвЕвјааЕШН№ШкЛњЙЙЃЉздЩэЕФЕчзгбЏжЄКЏЦНЬЈЃЌСэвЛРрЪЧзЈУХЬсЙЉбЏжЄКЏЦНЬЈЗўЮёЕФЕкШ§ЗНЦНЬЈЃЈР§ШчвјааКЏжЄЧјПщСДЗўЮёЦНЬЈЃЉЁЃетСНРрЦНЬЈЕФаджЪВЛЭЌЃЌЧАепЪЧБЛбЏжЄЕЅЮЛзджїИКд№ЕФЦНЬЈЃЌКѓепдђЪЧЮЊзЂВсЛсМЦЪІЁЂБЛЩѓМЦЕЅЮЛКЭБЛбЏжЄЕЅЮЛЬсЙЉЭјЩЯЦНЬЈЗўЮёЕФзЈвЕЗўЮёЛњЙЙЁЃСНепЯрЙиЕФЯЕЭГЩшжУКЭКЏжЄСїГЬвВгаУїЯдЧјБ№ЃЌЖдгкЦфАВШЋПЩППадЕФЦРМлвЊЧѓвВгаЫљЧјБ№ЁЃ

1.БЛбЏжЄЕЅЮЛздЩэЕФЕчзгбЏжЄКЏЦНЬЈ

гЩгкЩЬвЕвјааЕШН№ШкЛњЙЙИКд№АДееЯрЙиЗЈТЩЗЈЙцНЈСЂКЭЭъЩЦгаЙиЛиКЏЕФФкВППижЦЃЌВЂвРЗЈЖдЦфГіОпЕФЛиКЏГаЕЃЯргІЕФЗЈТЩд№ШЮЁЃвЛАуЖјбдЃЌГ§ЗЧГіЯжЯрЗДЧщПіЃЌзЂВсЛсМЦЪІЮоашЖдЩЬвЕвјааЕШН№ШкЛњЙЙздЩэЕФЕчзгбЏжЄКЏЦНЬЈФкВПДІРэЙ§ГЬЕФАВШЋПЩППадНјаазЈУХЦРМлЁЃ

ЖдгкЩЬвЕвјааЕШН№ШкЛњЙЙздЩэЕФЕчзгбЏжЄКЏЦНЬЈЛиКЏаХЯЂДЋЪфЕНзЂВсЛсМЦЪІЕФЙ§ГЬЃЌзЂВсЛсМЦЪІПЩФмашвЊПМТЧЖдНгАВХХЪЧЗёАВШЋПЩППЁЃР§ШчЃЌШчЙћН№ШкЛњЙЙздЩэЕФЕчзгбЏжЄКЏЦНЬЈжБНггыЛсМЦЪІЪТЮёЫљЕФITЖЫПкЖдНгЃЌдђЛиКЏаХЯЂВЛДцдкБЉТЖгкЙЋЙВЭјТчЖјЪмЕНРЙНиДлИФЕФЗчЯеЃЛЕЋШчЙћЛиКЏаХЯЂЪЧРћгУЙЋЙВЭјТчЗЂЫЭЛђДЋЪфИјзЂВсЛсМЦЪІЕФЃЌдђзЂВсЛсМЦЪІПЩФмЛЙашПМТЧДЋЪфЙ§ГЬЕФАВШЋадЗчЯеЁЃ

2.ЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈ

ЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЕФЖРСЂадЗчЯеКЭАВШЋадЗчЯеПЩФмЕМжТЕчзгбЏжЄКЏЛиКЏВЛПЩППЁЃ

ЃЈ1ЃЉЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЖРСЂадЗчЯеЃЌМДЕчзгбЏжЄКЏЦНЬЈдкаЮЪНЩЯЛђЪЕжЪЩЯУЛгаЖРСЂгкБЛЩѓМЦЕЅЮЛЕФЗчЯеЁЃ

ЃЈ2ЃЉЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈАВШЋадЗчЯеЁЃжївЊАќРЈЃК

ЂйКЏжЄЯрЙиЗНЕФЩэЗнецЪЕадЗчЯеЁЃ

ЂкЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЕФВйзїЗчЯеЃЌШчВйзїЕчзгКЏжЄКЫаФвЕЮёЃЈШчЛиКЏЃЉЕФШЫдБЮДОЪЪЕБЕФЪкШЈЁЃ

ЂлЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈаХЯЂДЋЪфАВШЋадЗчЯеЃЌШчЗЂКЏКЭЛиКЏаХЯЂПЩФмБЛРЙНиЁЂаоИФЁЂЩОГ§КЭаЙТЖЕШЁЃ

ЂмЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈМЧТМКЏжЄПижЦЙ§ГЬЕФЭъећадЗчЯеЁЃ

дкЦРЙРЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЕФАВШЋПЩППадЪБЃЌЭЈГЃдкЛсМЦЪІЪТЮёЫљВуУцЪЕЪЉЃЌЖјЮоашгЩЕЅИіЩѓМЦЯюФПзщРДЪЕЪЉЁЃашвЊПМТЧЪЕЪЉЕФЦРЙРГЬађАќРЈЕЋВЛЯогкЃК

ЂйЦРЙРЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЦИЧыЕФаХЯЂАВШЋШЯжЄЛњЙЙЛђзЈвЕШЫдБЕФЪЄШЮФмСІЁЂзЈвЕЫижЪКЭЖРСЂадЃЌВЂМЧТМЯрЙиЦРЙРЙ§ГЬЁЂШЁЕУЕФжЄОнКЭЕУГіЕФНсТлЁЃ

ЂкШЁЕУЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЦИЧыЕФаХЯЂАВШЋШЯжЄЛњЙЙАфЗЂЕФаХЯЂЯЕЭГАВШЋВтЦРжЄЪщЛђзЈвЕШЫдБГіОпЕФМјжЄБЈИцЕШгЩЕчзгбЏжЄКЏЦНЬЈЖЈЦкЙЋПЊЗЂВМЕФаХЯЂЃЌСЫНтЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈМАЦфЫљгаепКЭдЫгЊЩЬЕФзщжЏМмЙЙЁЂЪЧЗёДцдкБЛМрЙмЛњЙЙДІЗЃЁЂЪЧЗёДцдкЩцЫпаХЯЂЕШгыЕчзгбЏжЄКЏЦНЬЈЕФЖРСЂадЁЂАВШЋПЩППадЕШЗНУцЯрЙиЕФаХЯЂЃЌЦРЙРЭЈЙ§ЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЪеЗЂЕчзгбЏжЄКЏЪЧЗёПЩППЁЃЭЌЪБЃЌМЧТМЦфвРОнаХЯЂАВШЋШЯжЄЛњЙЙАфЗЂЕФаХЯЂЯЕЭГАВШЋВтЦРжЄЪщЛђзЈвЕШЫдБГіОпЕФМјжЄБЈИцРДКЯРэЦРЙРЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈПЩППадЕФЙ§ГЬЁЂЛёШЁЕФжЄОнМАЕУГіЕФНсТлЁЃ

ЂлСЫНтЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЦИЧыЕФаХЯЂАВШЋШЯжЄЛњЙЙЛђзЈвЕШЫдБВтЪдЕФЗЖЮЇЁЂЪЕЪЉЕФГЬађЁЂГЬађКИЧЕФЦкМфвдМАздЪЕЪЉГЬађвдРДЕФЪБМфМфИєЃЌЦРЙРаХЯЂАВШЋШЯжЄЛњЙЙЛђзЈвЕШЫдБЕФЙЄзїЪЧЗёжЇГжЭЈЙ§ЕкШ§ЗНЕчзгбЏжЄКЏЦНЬЈЪЕЪЉКЏжЄГЬађЕФПЩППадЁЃ

ЃЈЫФЃЉЦфЫћЕчзгаЮЪН

ЛљгкЪБМфвђЫиЕФПМТЧЃЌзЂВсЛсМЦЪІПЩФмбЁдёвдДЋецЛђЭЈЙ§ЕчзггЪМўЕШЕчзгаЮЪНЯђБЛбЏжЄЕЅЮЛЗЂЫЭбЏжЄКЏЁЃгЩгкЕчзгаЮЪНКЏжЄЗНЪНДцдкБЛРЙНиЁЂИќИФЛђепЦфЫћЮшБзЗчЯеЕФГЬЖШдЖдЖИпгкЦфЫћКЏжЄЗНЪНЃЌЧвБЛбЏжЄЕЅЮЛЕФЩэЗнМАЦфЪкШЈЧщПіКмФбШЗЖЈЃЌвђДЫГ§ЗЧЭЌЪБТњзувдЯТЬѕМўЃЌЗёдђВЛНЈвщВЩгУДЫКЏжЄЗНЪНЃК

1.БЛбЏжЄЕЅЮЛЕФЩэЗнФмКЫЪЕЃЌЧвУЛгаМЃЯѓБэУїБЛбЏжЄЕЅЮЛЛђШЫдБВЛШЯецЖдД§КЏжЄЃЛ

2.БЛбЏжЄЕЅЮЛЭЌвтНЋЪеЕНЕФЕчзгаЮЪНбЏжЄКЏДђгЁЃЈЛђЭбУєЃЉЮЊжНжЪЮФЕЕКѓЃЌвдПьЕнЗНЪНЯђзЂВсЛсМЦЪІМФЛижНжЪаЮЪНИДКЏЃЛ

3.дкГіОпЩѓМЦБЈИцЧАБиаыШЁЕУвдПьЕнКЏжЄЗНЪНЪеЕНЕФжНжЪаЮЪНЛиКЏЁЃШчдкГіОпЩѓМЦБЈИцЧАЩаЮДЪеЕНжНжЪаЮЪНЛиКЏЃЌАДЮДЪеЕНЛиКЏЕФЧщПіЪЕЪЉЬцДњГЬађвдЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЁЃ

дкКЫЪЕБЛбЏжЄЕЅЮЛЩэЗнМАЦфЪкШЈЧщПіЪБЃЌзЂВсЛсМЦЪІгІжДаавдЯТГЬађЃК

1.ВЩгУДЋецЗНЪНЯђБЛЩѓМЦЕЅЮЛЗЂЫЭбЏжЄКЏЃЌгІЕБКЫЪЕБЛКЏжЄЕЅЮЛУћГЦЁЂДЋецКХТыЪЧЗёе§ШЗЃЈПЩвджДааЕФГЬађВЮМћБОВйзїжИв§ЁАКЫЖдБЛбЏжЄЕЅЮЛаХЯЂЁБеТНкЃЉЁЃ

2.ВЩгУЭЈЙ§ЕчзггЪМўЯђБЛЩѓМЦЕЅЮЛЗЂЫЭбЏжЄКЏЃЌгІЕБКЫЪЕЪеМўШЫЕФЩэЗнЃЌЦфЪЧЗёЖдБЛКЏжЄаХЯЂЪЧЗёжЊЧщЁЂЪЧЗёОпгаПЭЙладЁЂЪЧЗёгЕгаЛиКЏЕФЪкШЈЕШЃЛЪеМўШЫгЪЯфЪЧЗёЮЊгыБЛЩѓМЦЕЅЮЛШеГЃСЊЯЕЕФБЛбЏжЄЕЅЮЛЕФЙЋЫОгЪЯфЃЈР§ШчЃКНЋЪеМўШЫгЪЯфКѓзКгыБЛбЏжЄЕЅЮЛЕФЙйЗНЭјеОЬсЙЉЕФЕчзггЪЯфКѓзКНјааКЫЖдЃЛгыБЛЩѓМЦЕЅЮЛГжгаЕФБЛбЏжЄЕЅЮЛУћЦЌЁЂЭљРДгЪМўЁЂЯрЙиКЯЭЌЕШЮФМўКЫЖдЕШЃЉЁЃБивЊЪБЃЌзЂВсЛсМЦЪІПЩвдПМТЧдкЪЕЪЉЕчзгаЮЪНКЏжЄЕФЭЌЪБвдПьЕнКЏжЄЗНЪНЪЕЪЉжНжЪаЮЪНКЏжЄЃЌвдНЕЕЭбЏжЄКЏЮшБзЗчЯеЁЃ

ЃЈЮхЃЉвјааКЏжЄЕФЬиЪтПМТЧ

жБНгЗУЮЪБЛбЏжЄЕЅЮЛЭјеОВщбЏВЛЪєгкКЏжЄЁЃШчЙћзЂВсЛсМЦЪІЭЈЙ§БЛбЏжЄЕЅЮЛжБНгЬсЙЉИјзЂВсЛсМЦЪІЕФаХЯЂЃЈШчЭјжЗЁЂЗўЮёЦїЕижЗЁЂгУЛЇУћЁЂЕЧТМУмТыЕШЃЉЕЧТМБЛбЏжЄЕЅЮЛЙйЗНЛђжИЖЈЭјеОЃЈЛђЗўЮёЦїЕШЃЉвдВщбЏБЛЩѓМЦЕЅЮЛЯрЙиаХЯЂЃЌЧвБЛбЏжЄЕЅЮЛЭЈЙ§ЪщУцаЮЪНШЗШЯЦфжЊЯўЯТСаЪТЯюЪБЃЌЭЈЙ§ИУЗНЪНЛёШЁЕФЩѓМЦжЄОнгыЪЕЪЉКЏжЄГЬађЛёЕУЕФжЄОнаЇСІЛљБОЕШЭЌЃК

1.зЂВсЛсМЦЪІЕФаХЯЂашЧѓКЭЫљашаХЯЂЕФЧБдкгУЭОЃЛ

2.зЂВсЛсМЦЪІЫљВщбЏЕФЯрЙиЮФМўКЌгаЦфЫљашаХЯЂЁЃ

ШчЙћБЛЩѓМЦЕЅЮЛНЋЦфдкБЛбЏжЄЕЅЮЛЃЈШчвјааЁЂжЄШЏЙЋЫОЁЂЦфЫћЗЧвјааН№ШкЛњЙЙМАЦфЫћЛњЙЙЕШЃЉЕФЭјжЗЁЂЗўЮёЦїЕижЗЁЂеЫЛЇУћЛђгУЛЇУћЁЂЕЧТМУмТыЕШаХЯЂЬсЙЉИјзЂВсЛсМЦЪІЃЌгЩзЂВсЛсМЦЪІжБНгЕЧТМБЛбЏжЄЕЅЮЛЙйЗНЛђжИЖЈЭјеОЃЈЛђЗўЮёЦїЕШЃЉвдВщбЏБЛЩѓМЦЕЅЮЛЯрЙиаХЯЂЃЌИУЗНЪНВЛЗћКЯКЏжЄЕФЖЈвхЃЌЖјЪєгкМьВщГЬађЁЃЭЈЙ§ИУЗНЪНЛёШЁЕФаХЯЂПЩзїЮЊвЛжжЩѓМЦжЄОнЃЌЕЋдкЦРЙРЦфПЩППадЪБПЩФмашвЊПМТЧЖюЭтЕФЗчЯеЃЈР§ШчЫљЕЧТМЕФЭјвГВЂЗЧБЛбЏжЄЕЅЮЛецЪЕЭјвГЁЂгУЛЇУћКЭЕЧТМУмТыВЂЗЧБЛЩѓМЦЕЅЮЛецЪЕЕФгУЛЇУћКЭЕЧТМУмТыЁЂЭјвГЫљВщбЏЕФаХЯЂВЂВЛМАЪБзМШЗЁЂБЛбЏжЄЕЅЮЛВЛжЊЕРзЂВсЛсМЦЪІЕФВщбЏФПЕФЕШЃЉЁЃЭЈЙ§ИУГЬађЫљЛёШЁЕФЩѓМЦжЄОнЪЧЗёГфЗжЁЂЪЪЕБЃЌгІЕБЛљгкЩѓМЦзМдђЕФЙцЖЈЁЂЫљЩцМАЯюФПБОЩэЕФживЊадвдМАзЂВсЛсМЦЪІеыЖдЯрЙиШЯЖЈЦРЙРЕФжиДѓДэБЈЗчЯеНјааХаЖЯЁЃ

ашвЊзЂвтЕФЪЧЃЌгЩгкжБНгЗУЮЪБЛбЏжЄЕЅЮЛЭјеОЕФЗНЪНЫљФмВщбЏЕФаХЯЂБОЩэПЩФмВЛЭъећЃЌГ§СЫЦРЙРЭЈЙ§жБНгЗУЮЪБЛбЏжЄЕЅЮЛЭјеОЕФЗНЪНЫљЛёШЁаХЯЂЕФПЩППадЭтЃЌзЂВсЛсМЦЪІЛЙашвЊЦРЙРЭЈЙ§жБНгЗУЮЪБЛбЏжЄЕЅЮЛЭјеОЕФЗНЪНЫљЛёШЁаХЯЂЕФЭъећадЃЌВЂПМТЧЪЕЪЉЦфЫћЩѓМЦГЬађвдЛёШЁБЛбЏжЄЯюФПГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

Ш§ЁЂЗЂКЏЪБМфЕФбЁдё

ЃЈвЛЃЉзЪВњИКеЎБэШеКѓЪЕЪЉКЏжЄЁЃЭЈГЃЧщПіЯТЃЌКЏжЄвдзЪВњИКеЎБэШеЮЊНижЙШеЃЌдкзЪВњИКеЎБэШеКѓЪЪЕБЪБМфФкНјааЃЌДЫОйжМдкШЗБЃКЏжЄаХЯЂгыВЦЮёБЈБэЪ§ОнЕФвЛжТадЁЃ

ЃЈЖўЃЉзЪВњИКеЎБэШеЧАЪЕЪЉКЏжЄЁЃШєБЛЩѓМЦЕЅЮЛжиДѓДэБЈЗчЯеЦРЙРЮЊЕЭЫЎЦНЛђЪЕЪЉдЄЩѓЪБЃЌзЂВсЛсМЦЪІПЩвдбЁдёдкзЪВњИКеЎБэШеЧАЕФЪЪЕБШеЦкЮЊНижЙШеЪЕЪЉКЏжЄЁЃдкетжжЧщПіЯТЃЌашвЊЖдздИУНижЙШеЦ№жСзЪВњИКеЎБэШежЙЗЂЩњЕФБфЖЏЪЕЪЉЪЕжЪадГЬађЃЌЛђНЋЪЕжЪадГЬађКЭПижЦВтЪдНсКЯЪЙгУЃЌвдКЯРэбгЩьЦкжаВтЪдЕУГіЕФНсТлжСЦкФЉЁЃ

ЃЈШ§ЃЉПМТЧЛиКЏЪБМфЁЃЩѓМЦБЈИцШеВЛЕУдчгкживЊКЏжЄШЁЕУЛиКЏЕФШеЦкЃЌвдШЗБЃЩѓМЦжЄОнЕФГфЗжадКЭЪЪЕБадЁЃЮЊСЫШЗБЃдкЩѓМЦЙЄзїНсЪјЧАФмЙЛШЁЕУЛиКЏЃЌДгЖјгазуЙЛЕФЪБМфЖдЛиКЏНјааЗжЮіКЭДІРэЃЌзЂВсЛсМЦЪІгІМАЪБАВХХКЏжЄГЬађЕФЪЕЪЉЙЄзїЃЌБмУтвђЛиКЏЪБМфВЛзуВжДйЗЂГібЏжЄКЏЃЌгАЯьГЬађЕФаЇТЪКЭаЇЙћЁЃШєЩѓМЦБЈИцШеКѓЛёШЁЛиКЏЃЌгІНЋЦфФЩШыЩѓМЦЕзИхЃЌВЂзЂУївбжДааЬцДњГЬађЕФЧщПіМАВювьЪТЯюЖдБЈИцЕФгАЯьЁЃ

ЃЈЫФЃЉеыЖдЮшБзЗчЯеМЃЯѓЕФКЏжЄЁЃеыЖдЮшБзЗчЯеМЃЯѓЃЌзЂВсЛсМЦЪІПЩвдИљОнОпЬхЧщПіПМТЧЗжБ№дкЦкжаКЭЦкФЉМФЗЂбЏжЄКЏЃЌВЂЪЙгУБЛЩѓМЦЕЅЮЛеЫУцМЧТМКЭЦфЫћЯрЙиаХЯЂКЫЖдЯрЙиеЫЛЇЕФЦкМфБфЖЏЁЃ

ЫФЁЂЗЂКЏПижЦ

ЮоТлВЩгУФФжжЗЂКЏЗНЪНЃЌЮЊБмУтбЏжЄКЏБЛРЙНиЁЂДлИФЕШЮшБзЗчЯеЃЌзЂВсЛсМЦЪІашвЊдкећИіКЏжЄЙ§ГЬжаБЃГжЖдбЏжЄКЏЕФЗЂГіПижЦЃЌВЂБЃГжЗЂКЏЖРСЂадЃЌЭЌЪБЖдБЛЩѓМЦЕЅЮЛКЭБЛбЏжЄЕЅЮЛжЎМфДЎЭЈЮшБзЕФЗчЯеБЃГжОЏОѕЁЃЮЊСЫжЄУїзЂВсЛсМЦЪІЖдЗЂГібЏжЄКЏЪЕЪЉСЫПижЦЃЌашвЊгаЯъЯИЕФМЧТМКЭжЄОнжЇГжЁЃзЂВсЛсМЦЪІгІдкЙЄзїЕзИхжаБЃСєКЏжЄЪЕЪЉЙ§ГЬЕФКлМЃжЄОнМАЮФзжМЧТМвдБИВщЁЃ

ЃЈвЛЃЉЛљБОПижЦГЬађ

ЯюФПзщЖРСЂЗЂГібЏжЄКЏЃЌЖдећИіКЏжЄЙ§ГЬБЃГжгааЇПижЦЃЌМсОіЖХОјгЩБЛЩѓМЦЕЅЮЛШЫдБДњЮЊЗЂКЏЃЌБмУтбЏжЄКЏБЛРЙНиЁЂДлИФЕШЮшБзЗчЯеЃЌВЂНЋЗДгГКЏжЄЙ§ГЬПижЦЕФЯрЙиЙЄзїМЧТМКЭЭтВПжЄОнЭъећЕиМЧТМгкЩѓМЦЙЄзїЕзИхЁЃ

ЃЈЖўЃЉвјаабЏжЄКЏЕФЗЂКЏПижЦ

1.гЪМФЗНЪНЕФЗЂКЏПижЦ

ШчЙћВЩгУгЪМФЗНЪНЗЂЫЭбЏжЄКЏЃЌзЂВсЛсМЦЪІашвЊОЏЬшБЛЩѓМЦЕЅЮЛЭЈЙ§гЪМФШЫдБРЙНибЏжЄКЏЕФЗчЯеЁЃзЂВсЛсМЦЪІПЩвдПМТЧЪЕЪЉвдЯТГЬађЃК

ЃЈ1ЃЉЛёШЁВЂКЫЪЕБЛбЏжЄвјааЕФЕижЗЁЂДІРэКЏжЄВПУХЁЂСЊЯЕШЫаеУћКЭСЊЯЕЗНЪНЕШаХЯЂЃЌШЗШЯСЊЯЕШЫЕФЩэЗнЪЧЗёЪЪЕБЁЃР§ШчЃЌзЂВсЛсМЦЪІПЩвдЭЈЙ§ВщбЏБЛбЏжЄвјааЙйЭјЛђЦфЫћЙЋПЊЧўЕРЃЌСЫНтЪмРэгЪМФКЏжЄЕФЕижЗЁЂСЊЯЕШЫаеУћКЭСЊЯЕЗНЪНЁЃ

ЃЈ2ЃЉгыБЛбЏжЄвјааСЊЯЕЃЌИцжЊЦфКЏжЄЪТЯюЃЌЖРСЂМФГібЏжЄКЏЁЃ

ЃЈ3ЃЉзЂВсЛсМЦЪІдкШЋГЬБЃГжПижЦЕФЧщПіЯТЃЌздааМФЗЂбЏжЄКЏЁЃВЛЪЙгУБЛЩѓМЦЕЅЮЛБОЩэЕФгЪМФЩшЪЉЃЌОЁСПВЛбЁдёБЛЩѓМЦЕЅЮЛжИЖЈЕФКЯзїгЪМФЗўЮёЛњЙЙЃЌБЃГжЗЂКЏЖРСЂадЃЌБЃСєНЛНгМЧТМЃЈПьЕнЕЅ/дЫЕЅЁЂгЪОжГіОпЕФЙвКХаХЪеЬѕЛђгЪеўПьЕнЙЋЫОГіОпЕФЯрЙиЪеШЁгЪМўЕФжЄУїЕШЃЉКЭПьЕнСїзЊЧЉЪеНиЭМЕШзїЮЊЗЂКЏПижЦЕФЩѓМЦЙЄзїЕзИхЁЃ

ЃЈ4ЃЉАВХХЩѓМЦШЫдБИњНјбЏжЄКЏЕФЧЉЪеЧщПіЃЌШЗШЯЗЂКЏЁЂЛиКЏЕФЮяСїаХЯЂЃЌВЂдкЕзИхжагшвдМЧТМЁЃЩѓМЦШЫдБашвЊЖдвьГЃЪТЯюБЃГжгІгаЕФЙизЂВЂгшвдКЫЪЕЃЌР§ШчЃЌбЏжЄКЏЕФЧЉЪеШеЦкУїЯдгавьгке§ГЃЕФЮяСїЫйЖШЁЂЗЧКЏжЄСЊЯЕШЫБОШЫЧЉЪеЕШЁЃ

ЃЈ5ЃЉЮЊШЗШЯЪеЕНЕФЛиКЏЮЊЗЂГіЕФдМўЃЌЫљгабЏжЄКЏЗЂЫЭЛђМФГіжЎЧАЃЌзЂВсЛсМЦЪІПЩВЩШЁЦѓвЕИЧеТЭъБЯЕФбЏжЄКЏБрКХЁЂХФееЛђепЩЈУшвдСєДцгАгЁМўЁЂПМТЧдквјаабЏжЄКЏЩЯЬэМгВЛвзИДжЦЕФЬиЖЈБъЪЖЕШДыЪЉзїЮЊЗЂКЏЕФжЄОнжЎвЛЁЃ

ЃЈ6ЃЉЕБЬьЮДМФГіЕФбЏжЄКЏгІгЩЩѓМЦШЫдББЃЙмЛђвдЭЌбљгааЇЕФЗНЪНЖдбЏжЄКЏМгвдПижЦЁЃ

2.ИњКЏЗНЪНЕФЗЂКЏПижЦ

ЃЈ1ЃЉСЫНтБЛбЏжЄвјааЕФИњКЏЕижЗЁЂИњКЏСїГЬвдМАИњКЏЫљашЕФзЪСЯЁЃзЂВсЛсМЦЪІПЩвдЭЈЙ§ВщбЏБЛбЏжЄвјааЙйЭјЛђЦфЫћЙЋПЊЧўЕРЃЌЛёШЁгаЙиБЛбЏжЄвјааАьЙЋЕижЗЕФаХЯЂЁЃБЛбЏжЄвјааПЩФмвЊЧѓзЂВсЛсМЦЪІЬсЙЉБЛЩѓМЦЕЅЮЛНщЩмаХЁЂЛсМЦЪІЪТЮёЫљЙЄзїжЄЕШжЄУїЮФМўЃЌзЂВсЛсМЦЪІашвЊЬсЧАСЫНтИњКЏЫљашзЪСЯЃЌзіКУКЏжЄзМБИЁЃ

ШчЙћзЂВсЛсМЦЪІЖРздИњКЏЃЌзЂВсЛсМЦЪІПЩвдЬсЧыБЛЩѓМЦЕЅЮЛГіОпЯрЙижЄУїЮФМўЃЌВЂИДгЁСєДцдкЕзИхжаЁЃ

- ЖРздЛђдкБЛЩѓМЦЕЅЮЛдБЙЄЕФХуЭЌЯТЧАЭљБЛбЏжЄвјаажДааКЏжЄГЬађЁЃШчЙћзЂВсЛсМЦЪІИњКЏЪБашвЊБЛЩѓМЦЕЅЮЛдБЙЄХуАщЃЌзЂВсЛсМЦЪІашвЊдкећИіЙ§ГЬжаБЃГжЖдбЏжЄКЏЕФПижЦЁЃЖдБЛЩѓМЦЕЅЮЛКЭБЛбЏжЄвјаажЎМфДЎЭЈЮшБзЕФЗчЯеБЃГжОЏОѕЃЌР§ШчБЛЩѓМЦЕЅЮЛХуЭЌШЫдБгывјааШЫдБЕЅЖРНЛСїЁЂвјааШЫдБвђКЏжЄаХЯЂвьГЃвЊЧѓБЛЩѓМЦЕЅЮЛХуЭЌШЫдБЕЅЖРЯђЦфНтЪЭЫЕУїЕШЁЃ

зЂВсЛсМЦЪІПЩвдПМТЧВЩгУЗЧдЄдМЗНЪНАДееЯргІвјааЕФЭЈгУЪмРэСїГЬдкЯргІЙёЬЈЯжГЁАьРэЁЃ

ЃЈ3ЃЉШЗШЯБЛбЏжЄвјааДІРэбЏжЄКЏЕФСїГЬЪЧЗёЗћКЯЙцЖЈЁЃАќРЈЃКШЗШЯДІРэбЏжЄКЏЕФГЁЕиЪЧЗёЮЊБЛбЏжЄвјааЕФАьЙЋГЁЫљЃЛШЗШЯДІРэбЏжЄКЏШЫдБЕФЩэЗнКЭДІРэбЏжЄКЏЕФШЈЯоЃЛЙлВьДІРэбЏжЄКЏШЫдБЪЧЗёАДеее§ГЃСїГЬШЯецДІРэбЏжЄКЏЃЌЪЧЗёДцдквьГЃЧщаЮЕШЁЃ

ЃЈ4ЃЉШЗШЯЛиКЏЕФПЩППадЃЌЖдвьГЃЪТЯюБЃГжгІгаЕФЙизЂВЂгшвдКЫЪЕЁЃШчЙћЯжГЁШЁЕУбЏжЄКЏЛиКЏЃЌзЂВсЛсМЦЪІгІЕБбщжЄЛиКЏЕФПЩППадЁЃШчЙћбЏжЄКЏЛиКЏдМўашвЊБЛбЏжЄвјааЪТКѓМФЛиЃЌзЂВсЛсМЦЪІгІЕБвЊЧѓБЛбЏжЄвјааНЋЛиКЏжБНгМФЛиЛсМЦЪІЪТЮёЫљЁЃЭЌЪБЃЌзЂВсЛсМЦЪІашвЊОЏЬшРыПЊвјааКѓБЛЩѓМЦЕЅЮЛдйЕЅЖРгыБЛКЏжЄвјааЙЕЭЈЁЃ

ЃЈ5ЃЉНЋИњКЏЪБМфЁЂХуЭЌШЫдБЁЂИњКЏЕФЯжГЁееЦЌЛђЪгЦЕЮФМўЁЂЫїШЁЕФУћЦЌЁЂЙлВьдБЙЄПЈЛђаеУћХЦЕФЯрЙиМЧТМЁЂвьЕиИњКЏЕФГіВюЦБОнжЄУїЕШМАИњКЏЙ§ГЬЭъећМЧТМгкЙЄзїЕзИхЁЃШчОдЪаэЃЌПЩгыБЛбЏжЄЕЅЮЛДІРэКЏжЄЕФЯрЙиЙЄзїШЫдБКЯгАХФееСєЮЊжЄОнЁЃ

3.ЕчзгбЏжЄКЏЦНЬЈЕФЗЂКЏПижЦ

ЃЈ1ЃЉЦРЙРЕчзгбЏжЄКЏЦНЬЈЕФАВШЋПЩППадЁЃ

ЃЈ2ЃЉАДееИїИіЕчзгбЏжЄКЏЦНЬЈЕФСїГЬЃЈАќРЈЕкШ§ЗНКЏжЄЦНЬЈКЭвјааздНЈКЏжЄЦНЬЈЃЉЃЌЗЂЦ№КЏжЄЩъЧыЁЃ

ЃЈ3ЃЉЛёШЁБЛЩѓМЦЕЅЮЛЪкШЈЁЃ

ЃЈ4ЃЉШЗШЯЕчзгбЏжЄКЏЪЧЗёвбЩъЧыГЩЙІЁЃ

ЃЈ5ЃЉМЧТМКЏжЄЙ§ГЬаХЯЂЃЌАќРЈВЛЯогкЃКЩѓМЦЕЅЮЛЪкШЈзЂВсЛсМЦЪІЗЂКЏЕФаХЯЂЃЛЩѓМЦЕЅЮЛЁЂзЂВсЛсМЦЪІКЭБЛбЏжЄЕЅЮЛдкЕчзгбЏжЄКЏЦНЬЈВйзїЕФОпЬхЪБМфЃЛдкЕчзгбЏжЄКЏЦНЬЈдкЯпЬсНЛКЏжЄЕФШЋЙ§ГЬЪЕЪБНиЦСЛђТМЦСЕШЁЃ

ЃЈШ§ЃЉЦѓвЕбЏжЄКЏЕФЗЂКЏПижЦ

1.гЪМФЗНЪНЕФЗЂКЏПижЦ

ЃЈ1ЃЉЛёШЁВЂКЫЪЕБЛбЏжЄЕЅЮЛЕФЕижЗЁЂСЊЯЕШЫаеУћКЭСЊЯЕЗНЪНЕШаХЯЂЁЃПМТЧСЊЯЕШЫЕФЩэЗнЪЧЗёЪЪЕБЃЌШчЙћзЂВсЛсМЦЪІЖдСЊЯЕШЫЕФЩэЗнДцгавЩТЧЃЌгІЕБПМТЧВЩгУИњКЏЗНЪНЁЃЕББЛЩѓМЦЕЅЮЛЬсЙЉЕФгЪМФЕижЗгыБЛбЏжЄЕЅЮЛЕФзЂВсЕижЗВЛвЛжТЪБЃЌзЂВсЛсМЦЪІгІЛёШЁЙмРэВуЕФНтЪЭЃЌВЂКЫЪЕЙмРэВуЕФНтЪЭЪЧЗёКЯРэЁЃ

ЃЈ2ЃЉгыБЛбЏжЄЕЅЮЛСЊЯЕЃЌИцжЊЦфКЏжЄЪТЯюЃЌЖРСЂМФГібЏжЄКЏЁЃ

ЃЈ3ЃЉзЂВсЛсМЦЪІдкШЋГЬБЃГжПижЦЕФЧщПіЯТЃЌздааМФЗЂбЏжЄКЏЁЃВЛЪЙгУБЛЩѓМЦЕЅЮЛБОЩэЕФгЪМФЩшЪЉЃЌОЁСПВЛбЁдёБЛЩѓМЦЕЅЮЛжИЖЈЕФКЯзїгЪМФЗўЮёЛњЙЙЃЌБЃГжЗЂКЏЖРСЂадЃЌБЃСєНЛНгМЧТМЃЈПьЕнЕЅ/дЫЕЅЁЂгЪОжГіОпЕФЙвКХаХЪеЬѕЛђгЪеўПьЕнЙЋЫОГіОпЕФЯрЙиЪеШЁгЪМўЕФжЄУїЕШЃЉКЭПьЕнСїзЊЧЉЪеНиЭМЕШзїЮЊЗЂКЏПижЦЕФЩѓМЦЙЄзїЕзИхЁЃ

ЃЈ4ЃЉАВХХЩѓМЦШЫдБИњНјбЏжЄКЏЕФЧЉЪеЧщПіЃЌШЗШЯЗЂКЏЁЂЛиКЏЕФЮяСїаХЯЂЃЌВЂдкЕзИхжагшвдМЧТМЁЃЩѓМЦШЫдБашвЊЖдвьГЃЪТЯюБЃГжгІгаЕФЙизЂВЂгшвдКЫЪЕЃЌР§ШчЃЌбЏжЄКЏЕФЧЉЪеШеЦкУїЯдгавьгке§ГЃЕФЮяСїЫйЖШЁЂЗЧКЏжЄСЊЯЕШЫБОШЫЧЉЪеЕШЁЃ

ЃЈ5ЃЉЮЊШЗШЯЪеЕНЕФЛиКЏЮЊЗЂГіЕФдМўЃЌЫљгабЏжЄКЏЗЂЫЭЛђМФГіжЎЧАЃЌзЂВсЛсМЦЪІПЩВЩШЁЦѓвЕИЧеТЭъБЯЕФбЏжЄКЏБрКХЁЂХФееЛђепЩЈУшвдСєДцгАгЁМўЁЂПМТЧдквјаабЏжЄКЏЩЯЬэМгВЛвзИДжЦЕФЬиЖЈБъЪЖЕШДыЪЉзїЮЊЗЂКЏЕФжЄОнжЎвЛЁЃ

ЃЈ6ЃЉЕБЬьЮДМФГіЕФбЏжЄКЏгІгЩзЂВсЛсМЦЪІБЃЙмЛђвдЭЌбљгааЇЕФЗНЪНЖдбЏжЄКЏМгвдПижЦЁЃ

ЃЈ7ЃЉЖдгкГѕДЮКЏжЄЛђеыЖдРњЪЗЛиКЏТЪВЛИпЕФБЛбЏжЄЕЅЮЛЃЌНЈвщВЩШЁВЂааДыЪЉЃЌМДдкЗЂГіе§ЪНКЏжЄЭЈжЊЪщЕФЭЌЪБЃЌИНМгвЛЗнЯъЯИЕФКЏжЄЫЕУїЮФЕЕЃЌжМдкЬсЩ§КЏжЄЛиИДЕФМАЪБадгызМШЗадЁЃеыЖдздШЛШЫЕФБЛбЏжЄепЃЌПЩдкКЏжЄЭЈжЊЪщжаУїШЗвЊЧѓЃЌЦфдкЛиИДКЏжЄЪБаыИНОпИіШЫЩэЗнжЄМўЕФИДгЁМўЃЌвдзїЮЊЩэЗнбщжЄЕФвРОнЁЃ

2.ИњКЏЗНЪНЕФЗЂКЏПижЦ

ЃЈ1ЃЉСЫНтВЂКЫЪЕБЛбЏжЄЕЅЮЛЕФИњКЏЕижЗЃЌСЫНтБЛбЏжЄЕЅЮЛДІРэбЏжЄКЏЕФСїГЬЁЃ

ЃЈ2ЃЉЖРздЛђдкБЛЩѓМЦЕЅЮЛдБЙЄЕФХуЭЌЯТЧАЭљБЛбЏжЄЕЅЮЛжДааКЏжЄГЬађЁЃШчЙћзЂВсЛсМЦЪІИњКЏЪБашвЊБЛЩѓМЦЕЅЮЛдБЙЄХуАщЃЌзЂВсЛсМЦЪІашвЊдкећИіЙ§ГЬжаБЃГжЖдбЏжЄКЏЕФПижЦЁЃЖдБЛЩѓМЦЕЅЮЛКЭБЛбЏжЄвјаажЎМфДЎЭЈЮшБзЕФЗчЯеБЃГжОЏОѕЁЃР§ШчЃЌЙлВьБЛЩѓМЦЕЅЮЛХуЭЌШЫдБЪЧЗёДцдкЖдДІРэбЏжЄКЏШЫдБЪЉбЙЁЂЛпТИЁЂЦфЫћРћвцЪфЫЭЕШгАЯьКЏжЄПЩППадЕФЧщПіЃЌБЛЩѓМЦЕЅЮЛХуЭЌШЫдБгыБЛбЏжЄЕЅЮЛШЫдБЕЅЖРНЛСїЁЂБЛбЏжЄЕЅЮЛШЫдБвђКЏжЄаХЯЂвьГЃвЊЧѓБЛЩѓМЦЕЅЮЛХуЭЌШЫдБЕЅЖРЯђЦфНтЪЭЫЕУїЕШЁЃ

ЃЈ3ЃЉШЗШЯБЛбЏжЄЕЅЮЛДІРэбЏжЄКЏЕФСїГЬЪЧЗёЗћКЯЙцЖЈЁЃАќРЈЃКШЗШЯДІРэбЏжЄКЏЕФГЁЕиЪЧЗёЮЊБЛбЏжЄЕЅЮЛЕФАьЙЋГЁЫљЃЛШЗШЯДІРэбЏжЄКЏШЫдБЕФЩэЗнКЭДІРэбЏжЄКЏЕФШЈЯоЃЛШЗШЯДІРэбЏжЄКЏШЫдБЪЧЗёАДеее§ГЃСїГЬШЯецДІРэбЏжЄКЏЁЃ

ЃЈ4ЃЉбщжЄЛиКЏЕФПЩППадЃЌЖдвьГЃЪТЯюБЃГжгІгаЕФЙизЂВЂгшвдКЫЪЕЁЃ

ЃЈ5ЃЉНЋИњКЏЪБМфЁЂХуЭЌШЫдБЁЂИњКЏЕФЯжГЁееЦЌЁЂЫїШЁЕФУћЦЌЁЂЙлВьдБЙЄПЈЛђаеУћХЦЕФЯрЙиМЧТМЁЂвьЕиИњКЏЕФГіВюЦБОнжЄУїЕШМАИњКЏЙ§ГЬЭъећМЧТМгкЙЄзїЕзИхЁЃШчОдЪаэЃЌПЩгыБЛбЏжЄЕЅЮЛДІРэКЏжЄЕФЯрЙиЙЄзїШЫдБКЯгАХФееСєЮЊжЄОнЁЃ

3.ЦфЫћЕчзгаЮЪН

ЃЈ1ЃЉЛёШЁВЂКЫЪЕБЛбЏжЄЕЅЮЛЕФгЪЯфЕижЗЛђДЋецКХТыЃЌПМТЧЪеМўШЫЕФЩэЗнЪЧЗёЪЪЕБЁЃСЊЯЕБЛбЏжЄЕЅЮЛЃЌИцжЊЦфКЏжЄЪТЯюЁЃ

ЃЈ2ЃЉНЋБЛЩѓМЦЕЅЮЛИЧеТШЗШЯКѓЕФбЏжЄКЏЩЈУшГЩЕчзгАцЃЌВЂЖдЩЈУшЙ§ГЬБЃГжПижЦЃЌвдЗРжНжЪбЏжЄКЏБЛжаЭОЬцЛЛЁЃ

ЃЈ3ЃЉЭЈЙ§ЕчзггЪМўЯђБЛбЏжЄЕЅЮЛЗЂЫЭбЏжЄКЏЪБЃЌШЗШЯБЛбЏжЄШЫЩэЗнвдМАЪеМўгЪЯфЪЧЗёЮЊЕЅЮЛЙЄзїгЪЯфЃЌЪЙгУЛсМЦЪІЪТЮёЫљгЪЯфЗЂГіКЏжЄКЏЛђНјаагЪМўЙЕЭЈЁЃЭЈЙ§ДЋецЯђБЛбЏжЄЕЅЮЛЗЂЫЭбЏжЄКЏЪБЃЌзЂВсЛсМЦЪІБиаыЧзздИјБЛбЏжЄЕЅЮЛЗЂЫЭДЋецЃЌВЂЧыБЛбЏжЄЕЅЮЛжБНгЯђЛсМЦЪІЪТЮёЫљЛиКЏЁЃ

ЃЈ4ЃЉШЗШЯЕчзггЪМўЛђДЋецЪЧЗёвбГЩЙІЗЂЫЭЁЃ

ЃЈ5ЃЉМЧТМЗЂКЏаХЯЂЃЌАќРЈВЛЯогкЃКЗЂЫЭЗНЪНЁЂЪБМфЁЂЕиЕуЁЂгЪМўФкШнЁЂОАьШЫдБЕШЁЃ

ЮхЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉЮДдкећИіКЏжЄЙ§ГЬжаБЃГжЖдбЏжЄКЏЕФПижЦЁЃР§ШчЃЌИњКЏЕФФГаЉЛЗНкгЩБЛЩѓМЦЕЅЮЛХуЭЌШЫдБДњЮЊжДааЃЌШчЕнНЛбЏжЄКЏЁЂгывјааШЫдБНЛСїЁЂЪеЛибЏжЄКЏЕШЃЛбЏжЄКЏдМўдјТфШыБЛЩѓМЦЕЅЮЛХуЭЌШЫдБжЎЪжЕШЁЃ

ЃЈЖўЃЉЮДКЫЪЕБЛбЏжЄЕЅЮЛКЏжЄНгД§ШЫЕФЩэЗнЁЃР§ШчЃЌНівђКЏжЄНгД§ШЫдБдкБЛбЏжЄЕЅЮЛЙЋЙВГЁЫљЁЂДЉзХБЛКЏжЄЕЅЮЛЙЄзїЗўЕШвђЫиЃЌОЭНЋбЏжЄКЏНЛИјИУШЫдБЃЌЖјЮДЖдЦфЩэЗнНјааБивЊЕФКЫЪЕЁЃ

ЃЈШ§ЃЉЖдгкДгБЛЩѓМЦЕЅЮЛЛёШЁЕФСЊЯЕШЫаеУћКЭСЊЯЕЗНЪНЕШаХЯЂЃЌЮДВЩШЁДыЪЉНјааКЫЪЕЁЃР§ШчЃЌЮДЭЈЙ§ЕчЛАЁЂЪгЦЕЕШЗНЪНгыСЊЯЕШЫШЗШЯЃЌВщПДСЊЯЕШЫЩэЗнжЄЁЂЙЄзїжЄЕШжЄУїЮФМўЃЌШЗШЯДІРэбЏжЄКЏШЫдБЕФЩэЗнКЭДІРэбЏжЄКЏЕФШЈЯоЁЃ

ЃЈЫФЃЉЮДЪЙгУЖРСЂЕФЕчзгЩшБИЯђБЛбЏжЄЕЅЮЛЖРСЂЗЂГібЏжЄКЏЁЃР§ШчЃЌзЂВсЛсМЦЪІЪЙгУБЛЩѓМЦЕЅЮЛЕФЕчФдЁЂЭјТчЁЂгЪЯфЕШЩшБИЛђЯЕЭГЗЂГібЏжЄКЏЃЛЗЂГібЏжЄКЏЪБГЫЭЛђзЊЗЂжСБЛЩѓМЦЕЅЮЛЁЃ

ЃЈЮхЃЉЮДШЋГЬБЃГжЗЂКЏЖРСЂадЃЌЪЙгУБЛЩѓМЦЕЅЮЛБОЩэЕФгЪМФЩшЪЉЁЂКЯзїЕФЮяСїЙЋЫОЛђНЛгЩБЛЩѓМЦЕЅЮЛДњЗЂЁЃР§ШчЃЌНЋЬюаДКУЕФбЏжЄКЏНЛгЩБЛЩѓМЦЕЅЮЛАВХХПьЕндБРПМўЃЛдкБЛЩѓМЦЕЅЮЛЯжГЁЛђЫљдкЦЌЧјМФЗЂбЏжЄКЏЃЌЪЙгУБЛЩѓМЦЕЅЮЛГЃФъКЯзїЕФПьЕнЙЋЫОМФЗЂбЏжЄКЏЃЌЮДгааЇЗРЗЖБЛЩѓМЦЕЅЮЛЫНЯТСЊЯЕПьЕндБРЙНибЏжЄКЏЕФЗчЯеЁЃ

ЃЈСљЃЉЮДЖдБЛбЏжЄЕЅЮЛУїШЗвЊЧѓжБНгЖдЛсМЦЪІЪТЮёЫљЛиКЏЁЃР§ШчЃЌБЛКЏжЄЕЅЮЛКЫЖдИЧеТКѓЃЌНЋбЏжЄКЏНЛИјБЛЩѓМЦЕЅЮЛЃЌдйгЩБЛЩѓМЦЕЅЮЛНЛИјзЂВсЛсМЦЪІЁЃ

СљЁЂЗЂКЏПижЦЙЄзїЕзИх

ЮЊСЫжЄУїзЂВсЛсМЦЪІЖдЗЂГібЏжЄКЏЪЕЪЉСЫПижЦЃЌашвЊдкЩѓМЦЙЄзїЕзИхжагаЯъЯИЕФМЧТМКЭжЄОнжЇГжЁЃзЂВсЛсМЦЪІгІдкЙЄзїЕзИхжаБЃСєКЏжЄЪЕЪЉЙ§ГЬЕФКлМЃжЄОнМАЮФзжМЧТМвдБИВщЁЃАќРЈЕЋВЛЯогкЃК

ЃЈвЛЃЉКЏжЄЕЅЮЛСЊЯЕБэЁЃМЧТМБЛбЏжЄЕЅЮЛЕФСЊЯЕЗНЪНЁЂЛёШЁЭООЖКЭКЫЪЕЙ§ГЬЁЃ

ЃЈЖўЃЉКЏжЄЙ§ГЬПижЦМАНсЙћЛузмБэЁЃМЧТМЖдЗЂКЏЙ§ГЬЕФПижЦДыЪЉЃЌАќРЈКЏжЄЗНЪНЁЂШеЦкЁЂБЛбЏжЄЕЅЮЛаХЯЂЁЂЗЂКЏЗНЪНЕШЁЃ

ЃЈШ§ЃЉИњКЏМЧТМБэЁЃМЧТМКЏжЄЪБМфЁЂЕиЕуЁЂбЏжЄКЏБрКХЁЂБЛЩѓМЦЕЅЮЛХуЭЌШЫдБЁЂЩѓМЦШЫдБЃЌзмЬхЧщПіУшЪіЃЌвдМАЫљСЫНтБЛбЏжЄепДІРэКЏжЄЕФЭЈГЃСїГЬЁЃ

ЃЈЫФЃЉЗЂКЏУцЕЅееЦЌ/ИДгЁМўКЭЗЂКЏЮяСїЙьМЃЁЃзїЮЊЙЄзїЕзИхМЧТМЃЌвджЄЪЕзЂВсЛсМЦЪІЖдКЏжЄЕФПижЦЁЃ

ЃЈЮхЃЉЗЂГіЕФбЏжЄКЏИДгЁМўЛђЩЈУшМўЁЃБивЊЪБЃЌНЋЗЂГіЕФбЏжЄКЏИДгЁМўЛђЩЈУшМўзїЮЊЙЄзїЕзИхМЧТМЃЌвдБИВщЁЃ

ЃЈСљЃЉИњКЏЙ§ГЬХФееШЁжЄЁЃЖдИњКЏШЋЙ§ГЬЃЈЬиБ№ЪЧИЧеТЁЂЛиКЏЙ§ГЬЃЉНјааХФЩуЃЌЛђепдкБЛбЏжЄвјааДѓУХБъЪЖДІХФееЃЌгыЯрЙиЙЄзїШЫдБКЯееЕШЃЌВЂНЋЯрЙиЪгЦЕЛђЭМЦЌзїЮЊЙЄзїЕзИхМЧТМЁЃ

ЃЈЦпЃЉЕчзггЪМўЗЂКЏМЧТМЁЃМЧТМЭЈЙ§ЕчзггЪМўЗЂГібЏжЄКЏЕФЙ§ГЬЃЌАќРЈЗЂЫЭЕФгЪЯфЕижЗЁЂЗЂЫЭЪБМфЁЂЗЂЫЭФкШнЕФНиЦСЕШЃЌвджЄЪЕЕчзггЪМўЕФЖРСЂадКЭецЪЕадЁЃ

ЃЈАЫЃЉБЛЩѓМЦЕЅЮЛЪкШЈзЂВсЛсМЦЪІЗЂКЏЕФаХЯЂЁЃР§ШчБЛЩѓМЦЕЅЮЛЕФЕчзгЧЉУћаХЯЂКЭЪкШЈКЏжЄЕФIPЕижЗЛђЦфЫћФмЙЛБэУїЕчзгЕижЗЛђЩэЗнЕФаХЯЂЁЂзЂВсЛсМЦЪІЗЂКЏЕФIPЕижЗЛђЦфЫћФмЙЛБэУїЕчзгЕижЗЛђЩэЗнЕФаХЯЂЁЃ

вЛЁЂКЏжЄНјЖШПижЦ

ЮЊСЫНЕЕЭбЏжЄКЏЮДФмМАЪБЛёЕУЛиКЏЛђЭъШЋУЛгаЛиКЏЕФЗчЯеЃЌзЂВсЛсМЦЪІгІЕБУмЧаЙизЂКЏжЄЕФНјЖШКЭЛиКЏЧщПіЃЌВЂЪгЧщПіВЩШЁИњНјДыЪЉЁЃ

ЃЈвЛЃЉдкКЯРэЕФЪБМфФкШєЮДЪеЕНЛиКЏ

1.ЛљгкБЛбЏжЄЕЅЮЛЕФЕиРэЮЛжУЃЌКЯРэдЄЙРЦфЪеЕНКЏжЄЕФЪБМфЃЌВЂОнДЫНјааДпЪеЁЃР§ШчЃЌдкЗЂГіПьЕн3ШеКѓЃЌЭЈЙ§ЕчЛАЯђБЛбЏжЄЕЅЮЛВщбЏЪЧЗёЪеЕНбЏжЄКЏЃЌВЂЧыЧѓЦфОЁПьЛиИДЃЛШєЮДЪеЕНЃЌгІВщдФЮяСїаХЯЂвдзЗВщдвђЃЌВЂПМТЧжиаТЗЂГібЏжЄКЏЁЃ

2.ЗжЮіБЛбЏжЄЕЅЮЛФкВПДІРэКЏжЄСїГЬЕФЪБМфГЄЖШЃЌдЄЙРЛиКЏЪБМфЁЃШєдкКЯРэЪБМфФкЮДЪеЕНЛиКЏЃЌгІЗжЮідвђЁЂЦРЙРЦфКЯРэадЃЌКЫЪЕдЗЂКЏаХЯЂЕФе§ШЗадЃЌВЂПМТЧдйДЮЗЂГібЏжЄКЏЛђВЩШЁЦфЫћгІЖдДыЪЉЁЃР§ШчЃЌИљОнЁЖВЦеўВП жаЙњвјБЃМрЛсЙигкНјвЛВНЙцЗЖвјааКЏжЄМАЛиКЏЙЄзїЕФЭЈжЊЁЗЃЈВЦЛсЁВ2020ЁГ12КХЃЉЮФМўЙцЖЈЃЌвјаавЕН№ШкЛњЙЙгІдкЪеЕНЗћКЯЙцЖЈЕФбЏжЄКЏжЎШеЦ№10ИіЙЄзїШеФкНЋЛиКЏжБНгЛиИДЛсМЦЪІЪТЮёЫљЛђНЛИЖИњКЏзЂВсЛсМЦЪІЁЃ

ЃЈЖўЃЉбЏжЄКЏБЛЭЫЛи

ДІРэКЏжЄЪТвЫЕФЩѓМЦШЫдБашМАЪБЭЈжЊзЂВсЛсМЦЪІЃЈЯюФПИКд№ШЫЃЉЃЌВЂИљОнЭЫЛидвђВЩШЁЯргІДыЪЉЁЃ

1.ШєвђЕижЗаХЯЂДэЮѓЕМжТбЏжЄКЏБЛЭЫЛиЃЌгІжиаТКЫЪЕБЛбЏжЄЕЅЮЛЕФЕижЗЁЂЪеМўШЫЕШаХЯЂЃЌВЂдйДЮЗЂГібЏжЄКЏЁЃ

2.ШєбЏжЄКЏБЛбЏжЄЕЅЮЛЭЫЛиЃЌгІгыБЛбЏжЄЕЅЮЛСЊЯЕЃЌЗжЮіЭЫЛидвђВЂЦРЙРЦфКЯРэадЃЌИљОнЭЫЛидвђЕїећКЏжЄФкШнКѓдйДЮМФЗЂбЏжЄКЏЛђВЩШЁЦфЫћгІЖдДыЪЉЁЃШєЭЫЛидвђВЛКЯРэЛђЕкЖўДЮЗЂКЏШдБЛЭЫЛиЃЌгІНјвЛВНЕїВщВЂПМТЧЮшБзПЩФмадЃЌЭЌЪБдкЕзИхжаМЧТМЯрЙиЕФЩѓМЦЗчЯегыЖдЩѓМЦЕФгАЯьЁЃ

ЃЈШ§ЃЉЩѓМЦБЈИцШеСйНќШдЮДЪеЕНЛиКЏ

зЂВсЛсМЦЪІашИљОнЩѓМЦзМдђЖдЩѓМЦжЄОнЕФвЊЧѓЃЌПМТЧЪЧЗёвбОЛёЕУГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃЩѓМЦБЈИцШеКѓЛёШЁЕФЛиКЏВЛФмзїЮЊаЮГЩЩѓМЦвтМћЪБЕФЩѓМЦжЄОнЃЌвђДЫЃЌбЏжЄКЏЛиКЏЪБМфВЛгІЭэгкЩѓМЦБЈИцШеЁЃШєдЄМЦдкГіОпЩѓМЦБЈИцжЎЧАЮоЗЈШЁЕУЛиКЏЃЌгІдкЩѓМЦБЈИцШеЧАзЂВсЛсМЦЪІПижЦзДЬЌЯТЯШааЪеЛиЩЈУшМўЛђЪЕЪЉЦфЫћЬцДњГЬађЃЌВЂПМТЧЦфЖдВЦЮёБЈИцЕФгАЯьЁЃ

ЖўЁЂЛиКЏПижЦ

ЃЈвЛЃЉЛљБОПижЦГЬађ

1.ЙизЂБЛбЏжЄепШЗШЯЕФбЏжЄКЏЪЧЗёЪЧдМўЃЌЪЧЗёгызЂВсЛсМЦЪІЗЂГіЕФбЏжЄКЏЪЧЭЌвЛЗнЁЃ

2.ЙизЂЛиКЏЪЧЗёгЩБЛбЏжЄепжБНгМФИјзЂВсЛсМЦЪІЁЃ

3.ЙизЂЛиКЏаХЗтЩЯЕФМФМўЕижЗЛђЛиКЏаХЗтЩЯМФГіЗНЕФгЪДСЯдЪОЕФЗЂГіГЧЪаЁЂМФМўШЫЪЧЗёгыЩѓМЦШЫдБМЧТМЕФЗЂКЏЕижЗЁЂЪеКЏШЫаХЯЂвЛжТЁЃ

4.ЙизЂБЛбЏжЄепМгИЧдкбЏжЄКЏЩЯЕФгЁеТвдМАЧЉУћжаЯдЪОЕФБЛбЏжЄепУћГЦЪЧЗёгывбжЊЕФгЁеТбљЪНМАбЏжЄКЏжаМЧдиЕФБЛбЏжЄепУћГЦвЛжТЁЃ

ЃЈЖўЃЉвјааКЏжЄЕФЛиКЏПижЦ

1.гЪМФЛиКЏПижЦ

ЃЈ1ЃЉЛиКЏНсЙћЕФЛёШЁгыМЧТМ

зЂВсЛсМЦЪІгІЖРСЂЧЉЪебЏжЄКЏЃЌВЂБЃДцЛиКЏУцЕЅКЭЛиКЏЮяСїЙьМЃЁЃетвЛВНжшЪЧбщжЄЛиКЏецЪЕадЕФЙиМќЃЌШЗБЃСЫЛиКЏЕФРДдДКЭТЗОЖПЩзЗЫнЁЃ

- бщжЄЛиКЏЕФПЩППад

зЂВсЛсМЦЪІгІЖдЛиКЏЕФПЩППадНјаабщжЄЃЌВЂЖдШЮКЮвьГЃЪТЯюБЃГжОЏОѕВЂНјааКЫЪЕЁЃАќРЈШЗШЯЪеЕНЕФЛиКЏЪЧЗёЮЊЗЂГіЕФбЏжЄКЏдМўЃЌЛиКЏЪЧЗёгЩБЛбЏжЄвјаажБНгМФЛиЃЌвдМАЛиКЏгЁеТЪЧЗёДцдкУїЯдшІДУЛђПЩвЩжЎДІЁЃ

ЂйдМўШЗШЯЁЃКЫЪЕЛиКЏЪЧЗёгызЂВсЛсМЦЪІЗЂГіЕФбЏжЄКЏЮЊЭЌвЛЮФБОЃЌПЩЭЈЙ§гыСєДцЕФбЏжЄКЏИДгЁМўЛђЩЈУшМўНјааКЫЖдЃЌМьВщИЧеТЮЛжУЕШЪЧЗёвЛжТЁЃШєбЏжЄКЏЩЯЬэМгСЫЬиЖЈБъЪЖЃЌгІдкЪеЕНЛиКЏЪБМьВщИУБъЪЖЪЧЗёДцдкЁЃШчЙћЪеЕНЕФбЏжЄКЏЛиКЏЮЊИДгЁМўЁЂДЋецМўЕШЗЧдМўаЮЪНЃЌзЂВсЛсМЦЪІгІЕБгыБЛбЏжЄвјааСЊЯЕЃЌвЊЧѓБЛбЏжЄвјааМФЛижНжЪбЏжЄКЏдМўЁЃ

ЂкжБНгМФЛиШЗШЯЁЃШЗШЯЛиКЏЪЧЗёжБНггЩБЛбЏжЄвјааМФЛиЃЌвдШЗБЃЛиКЏЕФЖРСЂадКЭецЪЕадЁЃШєЛиКЏВЛЪЧгЩБЛбЏжЄвјаажБНгМФжСЛсМЦЪІЪТЮёЫљЃЌЖјЪЧОЙ§БЛЩѓМЦЕЅЮЛЛђЦфЫћЕкШ§ЗНзЊНЛЃЌдђИУЛиКЏВЛФмЪгЮЊПЩППЕФЩѓМЦжЄОнЃЌзЂВсЛсМЦЪІгІЦРМлЖдЦРЙРЕФжиДѓДэБЈЗчЯевдМАЦфЫћЩѓМЦГЬађЕФаджЪЁЂЪБМфАВХХКЭЗЖЮЇЕФгАЯьЃЌВЂПМТЧжиаТМФЗЂбЏжЄКЏЃЌВЂгыБЛбЏжЄЕЅЮЛСЊЯЕЃЌвЊЧѓБЛбЏжЄЕЅЮЛжБНгЪщУцМФЛизЂВсЛсМЦЪІЁЃ

ЂлгЁеТКЭЧЉУћКЫЪЕЁЃМьВщЛиКЏжаЕФвјаагЁеТЪЧЗёгыБЛбЏжЄвјааЕФУћГЦвЛжТЁЂЦяЗьеТЪЧЗёЭъећЃЌМгИЧЕФгЁеТвдМАЧЉУћЪЧЗёЧхЮњПЩБцШЯЕШЁЃБивЊЪБЃЌПЩгывдЭљЩѓМЦЙ§ГЬжаЛёШЁЕФЛиКЏЮФМўжаЕФгЁМјНјааКЫЖдЁЂгыБЛЩѓМЦЕЅЮЛГжгаЕФЦфЫћЮФМўНјааКЫЖдЛђЧзздЧАЭљБЛбЏжЄЕЅЮЛНјааКЫЪЕЁЃ

ЂмЛиКЏЮяСїаХЯЂКЫЪЕЁЃМьВщЛиКЏаХЗтЕФЗЂМўЗНЕЅЮЛУћГЦЁЂЕижЗгыЁЖЗЂКЏЧщПіБэЁЗЪЧЗёвЛжТЁЃШєПьЕнЛиКЏаХЯЂВЛЭъећЃЌгІЭЈЙ§ЛЅСЊЭјВщбЏПьЕнЮяСїаХЯЂВЂНиЦСБЃДцЁЃЭЌЪБЃЌКЫЪЕПьЕнЪеМўЭјЕугыБЛбЏжЄЕЅЮЛЫљдкЕиЪЧЗёЯрЗћЃЌвдМАЙвКХЛђЦНгЪЛиКЏЕФгЪДСЗЂГіЕиЪЧЗёгыБЛбЏжЄЕЅЮЛЕижЗвЛжТЃЌвдШЗБЃЛиКЏРДдДЕФПЩППадЁЃ

ЃЈ3ЃЉЛиКЏвьГЃЧщПіЕФДІРэ

зЂВсЛсМЦЪІгІЙизЂЛиКЏЕФвьГЃЧщПіЃЌАќРЈЕЋВЛЯогкЛиКЏВЛМАЪБЁЂЛиКЏЪБМфИпЖШМЏжаЁЂЖрЗнбЏжЄКЏЛиКЏБЪМЃЯрНќЛђЯрЭЌЁЂЛиКЏМФГіЕижЗгыЗЂКЏЕижЗВЛЗћЛђЛиКЏМФГіЕиЕуЯрЭЌЛђЯрНќЁЂЛиКЏМФГіШеЦкгыЫЭДяШеЦкгыОрРыЁЂПьЕнЫйЖШЕШУїЯдВЛЦЅХфЕШЁЃЖдгкетаЉвьГЃЧщПіЃЌзЂВсЛсМЦЪІгІБЃГжОЏОѕВЂЪЕЪЉНјвЛВНЕФЕїВщКЭКЫЪЕЁЃ

2.ИњКЏЛиКЏПижЦ

ЃЈ1ЃЉзЂВсЛсМЦЪІгІЕБЙизЂБЛбЏжЄЕЅЮЛЪЕЪЉКЫЖдЕФШЋЙ§ГЬЃЌАќРЈдкЦфдкМЦЫуЛњЯЕЭГЛђЯрЙиМЧТМжаКЫЖдаХЯЂЃЌЖдБЛЩѓМЦЕЅЮЛКЭБЛбЏжЄЕЅЮЛжЎМфДЎЭЈЮшБзЕФЗчЯеБЃГжОЏОѕЁЃ

ЃЈ2ЃЉМьВщЛиКЏгЁМјКЭЧЉУћЁЃМьВщЛиКЏЩЯМгИЧЕФгЁМјЪЧЗёгыБЛбЏжЄЕЅЮЛвЛжТЃЌвдМАЪЧЗёгаОАьШЫЧЉУћЁЃ

ЃЈ3ЃЉШчЙћЯжГЁШЁЕУбЏжЄКЏЛиКЏЃЌзЂВсЛсМЦЪІгІЪЕЪЉЩѓМЦГЬађвдбщжЄЛиКЏЕФПЩППадЁЃ

ЂйЦРМлЛиКЏКЯРэадЁЃСЫНтБЛбЏжЄвјааДІРэКЏжЄЕФЭЈГЃСїГЬКЭШЫдБЃЌЦРМлЯжГЁШЁЕУЛиКЏЕФКЯРэадЁЃ

ЂкМьВщФкШнЪЧЗёБЛДлИФЁЃМьВщЪеЕНЕФбЏжЄКЏФкШнЪЧЗёБЛДлИФЃЌАќРЈМьВщЛиКЏЪЧЗёДцдкЗЂГібЏжЄКЏЧАЬэМгЕФЬиЖЈБъЪЖЁЃ

ЂлМьВщвјаагЁеТЁЃМьВщЛиКЏжаЕФвјаагЁеТЪЧЗёгыБЛбЏжЄвјааЕФУћГЦвЛжТЁЂЦяЗьеТЪЧЗёЭъећЕШЁЃБивЊЪБЃЌзЂВсЛсМЦЪІПЩвдгыБЛЩѓМЦЕЅЮЛГжгаЕФЦфЫћЮФМўжаЕФБЛбЏжЄвјаагЁеТЛђИУБЛбЏжЄвјааРњФъЛиКЏгЁеТЛђЭЌвЛвјааЕФЦфЫћжЇааЛиКЏгЁеТРраЭНјааБШЖдЁЃ

ЂмШЗШЯЩэЗнКЭШЈЯоЁЃШЗШЯДІРэбЏжЄКЏШЫдБЕФЩэЗнКЭДІРэбЏжЄКЏЕФШЈЯоЃЌШчЫївЊУћЦЌЁЂЙлВьдБЙЄПЈЛђаеУћХЦЕШЁЃ

ЃЈ4ЃЉШчЙћЮДФмЯжГЁШЁЕУЛиКЏЃЌашгЩБЛбЏжЄвјааВЩгУгЪМФЛиКЏЕФЃЌзЂВсЛсМЦЪІгІжДаавдЯТГЬађЃК

ЂйбЏЮЪЮДФмЯжГЁШЁЕУЛиКЏЕФдвђЁЃЯђДІРэбЏжЄКЏЕФШЫдБбЏЮЪВЛФмЯжГЁШЁЕУЛиКЏЕФдвђЁЃ

ЂкКЫЪЕСїГЬМАШЫдБЁЃдйДЮКЫЪЕБЛбЏжЄвјааДІРэКЏжЄЕФЭЈГЃСїГЬКЭДІРэШЫдБЃЌШЗШЯВЛФмЯжГЁШЁЕУЛиКЏЕФКЯРэадЁЃ

ЂлШЗШЯЩэЗнКЭШЈЯоЁЃШЗШЯДІРэбЏжЄКЏШЫдБЕФЩэЗнКЭШЈЯоЁЃ

ЂмвЊЧѓБЛбЏжЄвјааНЋЛиКЏжБНгМФЛижСЛсМЦЪІЪТЮёЫљЁЃ

3.ЕчзгКЏжЄЦНЬЈЛиКЏПижЦ

ЃЈ1ЃЉаХЯЂБЃДцгыКЫЪЕ

ЭЈЙ§ЕчзгбЏжЄКЏЦНЬЈЪеЕНЕФЛиКЏЃЌЭЈГЃЛсБЃДцгыКЏжЄЯрЙиЕФаХЯЂЃЌАќРЈЛиКЏНсТлЁЂЗЂКЏаХЯЂЁЂЛиКЏаХЯЂвдМАКЏжЄЙ§ГЬаХЯЂЁЃ

гЩгкЕчзгбЏжЄКЏЦНЬЈЙуЗКдЫгУСЫЕчзгЧЉУћЃЌвђДЫЕчзгбЏжЄКЏЛиКЏЮоашЖюЭтвЊЧѓМгИЧЪЕЬхеТЁЂЪжаДЧЉУћЛђЦяЗьеТЁЃ

ЃЈ2ЃЉгЪЯфЕижЗЕФЪЙгУЙцЗЖ

дкЗЂГібЏжЄКЏЪБЃЌзЂВсЛсМЦЪІгІУїШЗвЊЧѓНгЪеЕчзгбЏжЄКЏЦНЬЈЛиКЏЕФгЪЯфЕижЗЮЊЛсМЦЪІЪТЮёЫљЕФгЪЯфЕижЗЁЃЪеЕНЛиКЏЪБЃЌзЂВсЛсМЦЪІгІКЫЖдЗЂМўШЫЕФЕчзггЪЯфЕижЗЪЧЗёЮЊЕчзгбЏжЄКЏЦНЬЈЕФгЪЯфЕижЗЃЌЖјЗЧЫНШЫгЪЯфЕижЗЃЌвдбщжЄЛиКЏЕФРДдДЕФПЩППадЁЃ

ЃЈ3ЃЉМЧТМЕчзгЧЉУћаХЯЂ

зЂВсЛсМЦЪІКЫЖдВЂМЧТМБЛбЏжЄЕЅЮЛКЭЪкШЈОАьШЫЕФЕчзгЧЉУћаХЯЂЁЂЛиКЏЕФIPЕижЗЛђЦфЫћФмЙЛБэУїЕчзгЕижЗЛђЩэЗнЕФаХЯЂЃЌвдШЗБЃЛиКЏЕФПЩзЗЫнадКЭецЪЕадЁЃ

ЃЈ4ЃЉЕчзггЪМўЕФБЃДц

ПМТЧНЋКЏжЄШЋЙ§ГЬжаЕФЫљгаЕчзггЪМўНиЦСДђгЁзїЮЊЙЄзїЕзИхБЃДцЃЌвдБИКѓајЩѓМЦЙЄзїЕФВщдФКЭКЫЖдЁЃ

ЃЈЖўЃЉЦѓвЕКЏжЄЕФЛиКЏПижЦ

1.гЪМФЛиКЏПижЦ

ВЮеевјааКЏжЄЕФгЪМФЛиКЏПижЦЁЃ

2.ИњКЏЛиКЏПижЦ

ВЮеевјааКЏжЄЕФИњКЏЛиКЏПижЦЁЃ

3.ЦфЫћЕчзгаЮЪНЛиКЏПижЦ

ЦфЫћЕчзгаЮЪНЛиКЏЪЧжИБЛбЏжЄЕЅЮЛвдДЋецЁЂЮЂаХЛђЭЈЙ§ЕчзггЪМўЕШЕчзгаЮЪНЯђзЂВсЛсМЦЪІЗЂЫЭбЏжЄКЏЛиИДЃЈЕчзгбЏжЄКЏЦНЬЈЭЈЙ§ЕчзггЪМўЗЂЫЭЛиКЏГ§ЭтЃЉЁЃЕчзгКЏжЄГЬађЩцМАЖржжШЗШЯЗЂМўШЫЩэЗнЕФММЪѕЃЌШчМгУмММЪѕЁЂЕчзгЪ§ТыЧЉУћММЪѕЁЂЭјвГецЪЕадШЯжЄГЬађЃЌзЂВсЛсМЦЪІКЭБЛбЏжЄЕЅЮЛгІЕБВЩгУвЛЖЈЕФГЬађЮЊЕчзгаЮЪНЕФЛиКЏДДдьАВШЋЛЗОГЁЃ

ЃЈ1ЃЉЛиКЏНсЙћЕФЛёШЁгыМЧТМ

зЂВсЛсМЦЪІгІЖРСЂНгЪебЏжЄКЏЃЌгІЪЙгУЛсМЦЪІЪТЮёЫљЕФДЋецКХТыЁЂЙЄзїгЪЯфЕШЪеШЁЛиКЏЃЌзЂвтБЃДцЮЂаХСФЬьНчУцНиЦСЁЂЕчзггЪМўЭљРДМЧТМЕШЃЌетвЛВНжшЪЧбщжЄЛиКЏецЪЕадЕФЙиМќЃЌШЗБЃСЫЛиКЏЕФРДдДКЭТЗОЖПЩзЗЫнЁЃ

ЃЈ2ЃЉбщжЄЛиКЏЕФПЩППад

зЂВсЛсМЦЪІгІЖдЕчзгЛиКЏЕФПЩППадНјаабщжЄЃЌВЂЖдШЮКЮвьГЃЪТЯюБЃГжОЏОѕВЂНјааКЫЪЕЁЃАќРЈШЗШЯЪеЕНЕФЛиКЏЪЧЗёЮЊЗЂГіЕФбЏжЄКЏдМўЃЌЛиКЏЪЧЗёгЩБЛбЏжЄЕЅЮЛжБНгЗЂГіЃЌвдМАЛиКЏгЁеТЪЧЗёДцдкУїЯдшІДУЛђПЩвЩжЎДІЁЃ

ЂйдМўШЗШЯЃККЫЪЕЕчзгЛиКЏЪЧЗёгызЂВсЛсМЦЪІЗЂГіЕФбЏжЄКЏЮЊЭЌвЛЮФБОЃЌПЩЭЈЙ§гыСєДцЕФбЏжЄКЏИДгЁМўЛђЩЈУшМўНјааКЫЖдЃЌМьВщИЧеТЮЛжУЕШЪЧЗёвЛжТЁЃШєбЏжЄКЏЩЯЬэМгСЫЬиЖЈБъЪЖЃЌгІдкЪеЕНЛиКЏЪБМьВщИУБъЪЖЪЧЗёДцдкЁЃ

ЂкжБНгЗЂГіШЗШЯЃКШЗШЯЕчзгЛиКЏЪЧЗёжБНггЩБЛбЏжЄЕЅЮЛЗЂГіЃЌвдШЗБЃЛиКЏЕФЖРСЂадКЭецЪЕадЁЃР§ШчЃЌКЫЖдДЋецЫљЪЙгУЕФЕчЛАКХТыЪЧЗёЮЊБЛбЏжЄЕЅЮЛЕФЕчЛАКХТыЃЌЗЂМўЕчзггЪЯфЕижЗЪЧЗёЮЊБЛбЏжЄЕЅЮЛФкВПгЪЯфЕижЗЃЌЮЂаХЗЂМўШЫЪЧЗёЮЊБЛбЏжЄЕЅЮЛЙЄзїШЫдБЃЌВЂШЗШЯЗЂМўШЫЪЧЗёЖдБЛКЏжЄаХЯЂЪЧЗёжЊЧщЁЂЪЧЗёОпгаПЭЙладЁЂЪЧЗёгЕгаЛиКЏЕФЪкШЈЕШЁЃШєЛиКЏВЛЪЧгЩБЛбЏжЄЕЅЮЛжБНгЗЂЫЭжСзЂВсЛсМЦЪІЃЌЖјЪЧОЙ§БЛЩѓМЦЕЅЮЛЛђЦфЫћЕкШ§ЗНзЊЗЂЃЌдђИУЛиКЏВЛФмЪгЮЊПЩППЕФЩѓМЦжЄОнЁЃ

ЂлгЁеТКЭЧЉУћКЫЪЕЃКМьВщЕчзгЛиКЏжаЕФгЁеТЪЧЗёгыБЛбЏжЄЕЅЮЛЕФУћГЦвЛжТЁЂЧЉУћЪЧЗёЭъећЕШЁЃБивЊЪБЃЌПЩгывдЭљЩѓМЦЙ§ГЬжаЛёШЁЕФЛиКЏЮФМўжаЕФгЁМјНјааКЫЖдЁЂгыБЛЩѓМЦЕЅЮЛГжгаЕФЦфЫћЮФМўНјааКЫЖдЛђЧзздЧАЭљБЛбЏжЄЕЅЮЛНјааКЫЪЕЕШЁЃСЌајЩѓМЦЪБЃЌвВПЩНЋЛиКЏжаЕФгЁеТгывдЧАФъЖШЛиКЏЛђЦфЫћЮФМўжаЕФгЁеТНјааКЫЖдЁЃ

ЂмЕчзгЛиКЏРДдДКЫЪЕЃКЭЈЙ§ММЪѕЪжЖЮШчВщПДЕчзггЪМўаХЭЗЁЂIPЕижЗКЫЪЕЕШШЗШЯЕчзгЛиКЏЕФРДдДЃЌШЗБЃЦфЮДБЛДлИФЛђЮБдьЁЃ

ЃЈ3ЃЉЕчзгаЮЪНЛиКЏЕФЬиЪтПМТЧ

гЩгкЕчзгаЮЪНКЏжЄЗНЪНДцдкБЛРЙНиЁЂИќИФЛђепЦфЫћЮшБзЗчЯеЕФГЬЖШдЖдЖИпгкЦфЫћКЏжЄЗНЪНЃЌЧвЛиКЏепЕФЩэЗнМАЦфЪкШЈЧщПіКмФбШЗЖЈЁЃзЂВсЛсМЦЪІПЩгыБЛбЏжЄепСЊЯЕвдКЫЪЕЛиКЏЕФРДдДМАФкШнЁЃР§ШчЃЌЕББЛбЏжЄепЭЈЙ§ЕчзггЪМўЛиКЏЪБЃЌзЂВсЛсМЦЪІПЩвдЭЈЙ§ЕчЛАСЊЯЕБЛбЏжЄепЃЌШЗЖЈБЛбЏжЄепЪЧЗёЗЂЫЭСЫЛиКЏЁЃ

ЛљгкЕчзгаЮЪНЛиКЏЕФПЩППадДцдкНЯДѓЗчЯеЃЌНЈвщНЋЕчзгаЮЪНЛиКЏзїЮЊНзЖЮадЕФИЈжњаджЄОнЁЃзЂВсЛсМЦЪІЛљгкЪБМфвђЫиЕФПМТЧПЩЯШЛёШЁЕчзгаЮЪНЕФЛиКЏЃЌЕЋШдгІвЊЧѓБЛбЏжЄЕЅЮЛЬсЙЉжНжЪЛиКЏдМўЛђЧзздЧАЭљБЛбЏжЄЕЅЮЛШЁЛибЏжЄКЏжНжЪЛиКЏдМўЃЌНЋжНжЪЛиКЏдМўгыДЋецМўЖдгІЙщШыЙЄзїЕзИхЁЃ

4.ЖдбЏжЄКЏНјааПкЭЗЛиИД

гЩгкжЛЖдбЏжЄКЏНјааПкЭЗЛиИДЖјЗЧЪщУцЛиИДВЛЗћКЯКЏжЄЕФвЊЧѓЃЌвђДЫЃЌВЛФмзїЮЊПЩППЕФЩѓМЦжЄОнЁЃдкЪеЕНЖдбЏжЄКЏПкЭЗЛиИДЕФЧщПіЯТЃЌзЂВсЛсМЦЪІПЩвдИљОнЧщПівЊЧѓБЛбЏжЄепЬсЙЉжБНгЪщУцЛиИДЁЃШчЙћШдЮДЪеЕНЪщУцЛиКЏЃЌзЂВсЛсМЦЪІашвЊЭЈЙ§ЪЕЪЉЬцДњГЬађЃЌбАевЦфЫћЩѓМЦжЄОнвджЇГжПкЭЗЛиИДжаЕФаХЯЂЁЃ

Ш§ЁЂеыЖдздШЛШЫКЏжЄЕФЬиЪтПМТЧ

дкЖдздШЛШЫНјааКЏжЄЪБЃЌГ§гІвЊЧѓЛиКЏепЧзздЧЉУћЭтЃЌЭЈГЃЛЙашМгАДЪжгЁЁЂЭЌЪБЬсЙЉЩэЗнжЄУївддіЧПжЄОнаЇСІЁЃМјгкздШЛШЫЩэЗнМАЦфЪкШЈзДЬЌЕФбщжЄФбЖШНЯДѓЃЌЕМжТЮшБзЗчЯеЯрНЯгкЖдЦѓвЕЗЈШЫЁЂЩчЛсЭХЬхЕШзщжЏЕФКЏжЄЯджјдіИпЃЌзЂВсЛсМЦЪІгІЕБЩѓЩїПМТЧВЂВЩШЁвдЯТЬиБ№ЩѓМЦДыЪЉЃК

ЃЈвЛЃЉИњКЏГЬађ

1.зЂВсЛсМЦЪІашЧзздЙлВьВЂМЧТМздШЛШЫЧЉзжЕФШЋЙ§ГЬЃЌШЗБЃЧЉзжааЮЊЕФецЪЕадЁЃ

2.КЫЖдБЛКЏжЄздШЛШЫЕФЩэЗнжЄдМўЃЌгыЩэЗнжЄгАЯёаХЯЂНјааБШЖдЃЌвдШЗШЯЧЉзжШЫЪЧЗёЮЊБЛбЏжЄЖдЯѓБОШЫЁЃ

3.ИДгЁВЂЙщЕЕЩэЗнжЄМўЃЌзїЮЊЩѓМЦжЄОнЁЃдкЬѕМўдЪаэЕФЧщПіЯТЃЌПЩНјвЛВНвЊЧѓБЛКЏжЄздШЛШЫЬсЙЉЪжГжЧЉзжШЗШЯбЏжЄКЏЕФКЯгАЃЌвддіЧПжЄОнЕФПЩППадЁЃ

ЃЈЖўЃЉгЪМФКЏжЄГЬађ

1.бщжЄЛиКЏепЩэЗнЃЌвЊЧѓБЛбЏжЄздШЛШЫдкМФЫЭЛиКЏЪБЃЌвЛВЂИНЩЯЦфЩэЗнжЄИДгЁМўЛђЩЈУшМўЃЌВЂзаЯИМьВщИДгЁМўЛђЩЈУшМўЪЧЗёДцдкДлИФЛђЮБдьМЃЯѓЁЃ

2.ШчЬѕМўдЪаэЃЌПЩНјвЛВНвЊЧѓЬсЙЉБЛКЏжЄздШЛШЫЪжГжвбЧЉзжбЏжЄКЏЕФСєгАееЦЌЛђЩЈУшМўЃЌзїЮЊИЈжњбщжЄВФСЯЁЃ

ЃЈШ§ЃЉЬиЪтНЛвзЧщаЮЕФДІРэ

ЕББЛЩѓМЦЕЅЮЛгыздШЛШЫЕФНЛвзОпгаБивЊадЃЌЧвЩцМАН№ЖюжиДѓЛђНЛвзЦЕЗБЪБЃЌзЂВсЛсМЦЪІгІгХЯШПМТЧВЩгУЧзЭљКЏжЄЕФЗНЪНЁЃ

ЫФЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉКЏжЄМЧТМВЛЭъећ

1.ИњКЏМЧТМШБЪЇ

ВЩгУИњКЏЗНЪННјааКЏжЄЪБЃЌЮДФмдкЩѓМЦЙЄзїЕзИхжаБЃСєИњКЏМЧТМЃЌЕМжТЮоЗЈзЗЫнзЂВсЛсМЦЪІЖдбЏжЄКЏЕФПижЦЙ§ГЬЁЃ

2.ЪеМўаХЯЂЮДБЃСє

ЛиКЏЕФаХКЏЛђПьМўЕФЪеМўаХЯЂЮДБЛМЧТМЛђБЃДцЃЌгАЯьСЫЩѓМЦжЄОнЕФЭъећадЁЃ

3.ПижЦМЧТМВЛШЋ

КЏжЄЙ§ГЬПижЦМЧТМЕФШБЪЇЛђВЛЕБСєДцЃЌЕМжТКЏжЄШЋЙ§ГЬМЧТМЖЯСбЃЌЮоЗЈбщжЄКЏжЄЕФецЪЕадКЭПЩППадЁЃ

ЃЈЖўЃЉЛиКЏЕФЖРСЂадКЭецЪЕадДцвЩ

1.ЛиКЏЖРСЂадВЛГфЗж

БЛбЏжЄЕЅЮЛЮДНЋЛиКЏжБНгЗЂИјзЂВсЛсМЦЪІЃЌЖјЪЧЭЈЙ§БЛЩѓМЦЕЅЮЛзЊНЛЃЌгАЯьЛиКЏЕФЖРСЂадЃЌдіМгДлИФЗчЯеЁЃ

2.ЕчзгЛиКЏецЪЕадЮДбщжЄ

БЛбЏжЄЕЅЮЛвдДЋецЁЂЮЂаХЛђЕчзггЪМўЕШЕчзгаЮЪНЗЂЫЭЕФЛиКЏЮДОЙ§ГфЗжбщжЄЃЌзЂВсЛсМЦЪІЮДПМТЧБЛбЏжЄЕЅЮЛЕФецЪЕадвдМАЕчзгЛђДЋецбЏжЄКЏЛиКЏЪЧЗёПЩвдТњзуГфЗжЪЪЕБЕФЩѓМЦжЄОнЕФвЊЧѓЁЃ

ЃЈШ§ЃЉЮДЙизЂЛиКЏвьГЃМЃЯѓ

1.ЛиКЏаХЯЂВЛвЛжТ

ЛиКЏаХЯЂгыБЛбЏжЄЕЅЮЛМЧТМВЛвЛжТЃЌзЂВсЛсМЦЪІЮДЙизЂПЩФмДцдкЕФЮшБзЗчЯеЁЃ

2.ЛиКЏРДдДПЩвЩ

ЛиКЏРДдДВЛУїЛђДцдкЖрИіЯрЭЌЬиеїЕФЛиКЏЃЌР§ШчЪеЕНЕФЖрЗнЛиКЏБЪМЃЯрЭЌЛђЗЂМўШЫаХЯЂвьГЃЯрЫЦЃЌВЛЭЌБЛбЏжЄЕЅЮЛЕФЛиКЏЯдЪОЗЂМўШЫЯрЭЌЛђЯрНќЕФСЊЯЕЗНЪНЃЌЛђгЪДСЯдЪОЕФЗЂКЏЕижЗЯрЭЌЃЌзЂВсЛсМЦЪІЮДЙизЂетПЩФмБэУїЛиКЏЕФецЪЕадДцвЩЁЃ

3.ЛиКЏТЪвьГЃ

Р§ШчЃКвјааКЏжЄЮДЛиКЏЃЛгывдЧАФъЖШЯрБШЃЌЛиКЏТЪвьГЃЦЋИпЛђЛиКЏТЪжиДѓБфЖЏЃЛЯђБЛЩѓМЦЕЅЮЛЕФеЎШЈШЫЗЂЫЭЕФбЏжЄКЏЛиКЏТЪКмЕЭЃЛЙ§гкЭъУРЕФЛиКЏЃЌЫљгаЛиКЏОљФмЪеЛиЧвЛиКЏУЛгаВювьЁЃзЂВсЛсМЦЪІЮДЙизЂПЩФмЛиКЏЙ§ГЬЪмЕНВйзнЃЌбЁдёадЛиКЏЛђЦфЫћЮшБзЗчЯеЁЃ

ЃЈЫФЃЉЮДКЫЖдгЁеТгыЧЉУћ

УЛгаКЫЖдЛиКЏдМўЦяЗьеТЕФЭъећадЃЌбЏжЄКЏБЛЦѓвЕНиСєВЂЬцЛЛСЫЦфжаМИеХЙиМќаХЯЂЁЃ

1.гЁеТВЛЗћЛђШБЪЇ

зЂВсЛсМЦЪІЮДЗЂЯжЛиКЏЩЯгЁеТгыБЛбЏжЄЕЅЮЛВЛЗћЁЂШБЪЇе§ЙцгЁеТЛђгЁеТДцдкУїЯдшІДУЃЌПЩФмДцдкЮБдьгЁеТЛђЦфЫћЮшБзЗчЯеЁЃ

2.ЦяЗьеТВЛЭъећ

зЂВсЛсМЦЪІЮДКЫЖдЛиКЏдМўЦяЗьеТЕФЭъећадЃЌПЩФмЕМжТбЏжЄКЏБЛНиСєВЂЬцЛЛЙиМќаХЯЂЃЌгАЯьЩѓМЦжЄОнЕФецЪЕадЁЃ

ЃЈЮхЃЉЮДВЩШЁЪЪЕБЕФКѓајДыЪЉ

Р§ШчЃЌбЏжЄКЏГЄЪБМфЮДЛиЁЂЛиКЏФкШнгыдЄЦкВЛЗћЕШЧщПіЃЌЮДНјвЛВНВЩШЁЯргІДыЪЉЁЃШчдйДЮЗЂКЏЛђгыБЛбЏжЄЕЅЮЛЙЕЭЈЬжТлКЏжЄЪТЯюЃЌПЩФмЕМжТЩѓМЦжЄОнВЛзуЁЃ

ЮхЁЂЛиКЏПижЦЙЄзїЕзИх

ЃЈвЛЃЉКЏжЄЙ§ГЬПижЦМАНсЙћЛузмБэЁЃЯъЯИМЧТМЖдЛиКЏЙ§ГЬЕФПижЦДыЪЉ ЁЃ

ЃЈЖўЃЉбЏжЄКЏЛиКЏЁЃНЋбЏжЄКЏЛиКЏзїЮЊЙЄзїЕзИхМЧТМЃЌЦфжаЕчзгЦНЬЈКЏжЄКЭЕчзгаЮЪНвдЭтЕФжНжЪАцКЏжЄдМўзїЮЊЙЄзїЕзИхСєДцЁЃ

ЃЈШ§ЃЉЗЂКЏУцЕЅКЭЮяСїЙьМЃЁЃБЃДцгЪМФбЏжЄКЏЪБЕФПьЕнУцЕЅееЦЌЛђИДгЁМўЃЌвдМАЗЂКЏКѓЕФЮяСїЙьМЃНиЭМЛђМЧТМЁЃЖдгкЕчзгЗЂКЏЃЌБЃДцЕчзггЪМўЗЂЫЭНиЭММАЪеМўШЫШЗШЯЛиИДЃЈШчЪЪгУЃЉЃЌвдбщжЄЗЂКЏЕФЖРСЂадКЭЭъећадЁЃ

ЃЈЫФЃЉбЏжЄКЏИДгЁМўЛђЩЈУшМўЁЃБивЊЪБЃЌБЃДцЗЂГіЕФбЏжЄКЏИДгЁМўЛђЩЈУшМўЃЌвдБИКѓајЩѓМЦЙЄзїЕФВщдФКЭКЫЖдЁЃ

ЃЈЮхЃЉИњКЏМЧТМБэЁЃМЧТМИњКЏЪБМфЁЂЕиЕуЁЂбЏжЄКЏБрКХЁЂБЛЩѓМЦЕЅЮЛХуЭЌШЫдБЃЈШчгаЃЉЁЂЩѓМЦШЫдБЕШЛљБОаХЯЂЃЛУшЪіИњКЏЙ§ГЬЃЌАќРЈБЛбЏжЄЕЅЮЛДІРэКЏжЄЕФСїГЬЁЂДІРэШЫдБЩэЗнКЭШЈЯоЕФКЫЪЕЧщПіЁЂКЏжЄДІРэЙ§ГЬЕФЙлВьЕШЁЃБивЊЪБЃЌИНЩЯЯжГЁееЦЌЁЂЫївЊЕФУћЦЌЁЂЙЄзїжЄИДгЁМўЕШИЈжњжЄОнЁЃ

ЃЈСљЃЉЕчзгбЏжЄКЏМЧТМЁЃЖдгкЭЈЙ§ЕчзггЪМўЗНЪНЗЂЫЭЕФбЏжЄКЏЃЌМЧТМВЂБЃДцЫљгаЯрЙиЕФЕчзггЪМўЭљРДЃЌАќРЈЗЂМўШЫЁЂЪеМўШЫаХЯЂЕФгЪМўФкШнНиЦСЃЌБЃДцбЏжЄКЏЕчзгАцЕФЩЈУшМўЛђPDFИёЪНЮФМўЁЃ

ЃЈЦпЃЉвьГЃЪТЯюДІРэМЧТМЁЃМЧТМКЏжЄЙ§ГЬжагіЕНЕФШЮКЮвьГЃЪТЯюЃЈШчЛиКЏбгГйЁЂЛиКЏФкШнВЛЗћЕШЃЉЃЌвдМАВЩШЁЕФДІРэДыЪЉКЭНсЙћЁЃ

вЛЁЂКЫЖдКЭДІРэЛиКЏНсЙћ

зЂВсЛсМЦЪІаызаЯИКЫЖдвјааЛиКЏаХЯЂЕФЭъећадЃЌЦРЙРЛиКЏФкШнЪЧЗёАќКЌгАЯьЦфПЩППадЕФУтд№ЛђЦфЫћЯожЦадЬѕПюЁЃЭЌЪБЃЌзЂВсЛсМЦЪІашЧјЗжЧщПіДІРэЛиКЏНсЙћЁЃ

ЃЈвЛЃЉЛиКЏжаАќРЈУтд№ЛђЦфЫћЯожЦадЬѕПю

1.ЖдЛиКЏПЩППадВЛВњЩњгАЯьЕФЬѕПю

ЛиКЏжаИёЪНЛЏЕФУтд№ЬѕПюПЩФмВЂВЛгАЯьЫљШЗШЯаХЯЂЕФПЩППадЃЌЪЕЮёжаГЃМћЕФетжжУтд№ЬѕПюЕФР§згАќРЈЃК

ЃЈ1ЃЉЁАЬсЙЉЕФБОаХЯЂНіГігкРёУВЃЌЮвЗНУЛгавхЮёБиаыЬсЙЉЃЌЮвЗНВЛвђДЫГаЕЃШЮКЮУїЪОЛђАЕЪОЕФд№ШЮЁЂвхЮёКЭЕЃБЃЁБЁЃ

ЃЈ2ЃЉЁАБОЛиИДНігУгкЩѓМЦФПЕФЃЌБЛбЏжЄепЁЂЦфдБЙЄЛђДњРэШЫЮоШЮКЮд№ШЮЃЌвВВЛФмУтГ§зЂВсЛсМЦЪІзіЦфЫћбЏЮЪЛђжДааЦфЫћЙЄзїЕФд№ШЮЁБЁЃ

ЦфЫћЯожЦадЬѕПюШчЙћгыЫљВтЪдЕФШЯЖЈЮоЙиЃЌвВВЛвЛЖЈЛсЕМжТЛиКЏЪЇШЅПЩППадЁЃР§ШчЃЌЕБзЂВсЛсМЦЪІЕФЩѓМЦФПБъЪЧЭЖзЪЪЧЗёДцдкЃЌВЂЪЙгУКЏжЄРДЛёШЁЩѓМЦжЄОнЪБЃЌЛиКЏжаеыЖдЭЖзЪМлжЕЕФУтд№ЬѕПюВЂВЛвЛЖЈЛсгАЯьЛиКЏЕФПЩППадЁЃ

2.ЖдЛиКЏПЩППадВњЩњгАЯьЕФЬѕПю

вЛаЉЯожЦадЬѕПюПЩФмЪЙзЂВсЛсМЦЪІЖдЛиКЏжаЫљАќКЌаХЯЂЕФЭъећадЁЂзМШЗадЛђзЂВсЛсМЦЪІФмЙЛаХРЕЦфЫљКЌаХЯЂЕФГЬЖШВњЩњЛГвЩЃЌЪЕЮёжаГЃМћЕФДЫРрЯожЦадЬѕПюЕФР§згАќРЈЃК

ЃЈ1ЃЉЁАБОаХЯЂДгЕчзгЪ§ОнПтжаШЁЕУЃЌПЩФмВЛАќРЈБЛбЏжЄепЫљгЕгаЕФШЋВПаХЯЂЁБЁЃ

ЃЈ2ЃЉЁАМШВЛБЃжЄБОаХЯЂзМШЗвВВЛБЃжЄЦфЪЧзюаТЕФЃЌЦфЫћЗНПЩФмЛсГжгаВЛЭЌвтМћЁБЁЃ

ЃЈ3ЃЉЁАНгЪеШЫВЛФмвРРЕКЏжЄжаЕФаХЯЂЁБЁЃ

дкЬиЪтЧщПіЯТЃЌШчЙћЯожЦадЬѕПюВњЩњЕФгАЯьФбвдШЗЖЈЃЌзЂВсЛсМЦЪІПЩФмШЯЮЊвЊЧѓБЛбЏжЄепГЮЧхЛђбАЧѓЗЈТЩвтМћЪЧЪЪЕБЕФЁЃШчЙћЛиКЏжаАќКЌСЫгАЯьЦфПЩППадЕФУтд№ЛђЦфЫћЯожЦадЬѕПюЃЌзЂВсЛсМЦЪІгІЕБМАЪБгыБЛбЏжЄЕЅЮЛЙЕЭЈЃЌбЏЮЪЯрЙидвђЃЌВЂИљОнЧщПідйДЮЗЂГібЏжЄКЏЁЃ

ШчЙћдйДЮЗЂГібЏжЄКЏВЛПЩааЃЌзЂВсЛсМЦЪІгІЕБеыЖдЫљгаЮДШЗШЯЕФКЏжЄаХЯЂЪЕЪЉЬцДњГЬађЁЃетаЉГЬађЕФаджЪКЭЗЖЮЇНЋШЁОігкВЦЮёБЈБэЯюФПЕФаджЪЁЂЫљВтЪдЕФШЯЖЈЁЂЯожЦЬѕПюЕФаджЪКЭЪЕжЪЃЌвдМАЭЈЙ§ЦфЫћЩѓМЦГЬађЛёШЁЕФЯрЙижЄОнЕШвђЫиЁЃ

ШчЙћЭЈЙ§ЬцДњГЬађЮоЗЈЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌЛђепЬцДњГЬађВЛПЩааЃЌгІЕБПМТЧЛиКЏЪЧЗёвђДЫЪЇШЅПЩППадЃЌВЂАДееЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1502 КХ——дкЩѓМЦБЈИцжаЗЂБэЗЧЮоБЃСєвтМћЁЗЕФЙцЖЈЃЌШЗЖЈЦфЖдЩѓМЦЙЄзїКЭЩѓМЦвтМћЕФгАЯьЁЃ

ЃЈЖўЃЉНіЖдВПЗжКЏжЄЪТЯюгшвдЛиИД

дкЩѓМЦЙ§ГЬжаЃЌБЛбЏжЄЕЅЮЛПЩФмЮДЖдШЋВПКЏжЄЪТЯюзїГіЛигІЃЌЖјНіеыЖдВПЗжКЏжЄЪТЯюгшвдЛиИДЁЃР§ШчЃЌвјааКЏжЄжаЃЌвјааПЩФмдкдбЏжЄКЏЩЯИЧеТЧЉзжВЂЗЕЛиЃЌЕЋУїШЗБъзЂНіЖдФГвЛЪТЯюНјааШЗШЯЃЛЛђепвјааВЛЭЌвтЖдЮоНЛвзЪТЯюЕФКЏжЄЯюФПвдЁАЮоЁБЕФЗНЪНДІРэЃЌЖјЪЧбЁдёадЕиЛиИДВПЗжКЏжЄЪТЯюЃЛгаЕФвјааЛсЩОГ§дбЏжЄКЏЕФВПЗжФкШнЃЌЛђНіЖдЬюаДСЫНЛвзЪТЯюЕФКЏжЄЯюФПНјааЛиИДЃЌКіТдПеАзЕФЦфЫћКЏжЄЪТЯюЁЃгжР§ШчЃЌЦѓвЕКЏжЄаХЯЂГ§ЭљРДПюгрЖюЭтЃЌЛЙПЩФмАќКЌНЛвзЖюЁЂКЯЭЌЬѕПюЁЂЯюФПНјеЙЧщПіЕШЦфЫћЕФаХЯЂЁЃБЛбЏжЄЕЅЮЛПЩФмНіЖдЦфжавЛЯюЛђМИЯюаХЯЂНјааШЗШЯЃЌЖјУЛгаЖдЫљгаКЏжЄаХЯЂНјааЛигІЁЃ

1.ЙЕЭЈгыШЗШЯ

ИљОнЁЖвјааКЏжЄЙЄзїВйзїжИв§ЁЗЃЈВЦАьЛсЁВ2024ЁГ2КХЃЉЕФвЊЧѓЃЌБЛбЏжЄвјаагІЕБЖдвјаабЏжЄКЏЫљСаЪОЕФ 1-14 ЯюМАИНБэЩцМАЕФШЋВПаХЯЂзїГіЛигІЁЃзЂВсЛсМЦЪІгІМАЪБгыБЛбЏжЄвјааЙЕЭЈЃЌСЫНтЮДЛигІЪТЯюЕФдвђЃЌВЂШЗШЯБЛЩѓМЦЕЅЮЛдкИУвјааЪЧЗёгаЦфЫћЯюФПЁЃШєБивЊЃЌПЩЯђБЛбЏжЄвјааЕФЩЯМЖааЛђМЏжаДІРэВПУХЗДгГЧщПіЁЃ

2.дйДЮЗЂГібЏжЄКЏ

дкгыБЛбЏжЄЕЅЮЛЙЕЭЈКѓЃЌШєашНјвЛВНШЗШЯаХЯЂЃЌзЂВсЛсМЦЪІгІдйДЮЗЂГібЏжЄКЏЃЌвдЛёШЁЖдШЋВПбЏжЄЪТЯюЕФЭъећЛиИДЁЃ

3.ЪЕЪЉЬцДњГЬађ

ШчЙћдйДЮЗЂГібЏжЄКЏВЛПЩааЃЌЛђБЛбЏжЄЕЅЮЛШдОмОјЖдШЋВПбЏжЄЪТЯюгшвдЛиИДЪБЃЌзЂВсЛсМЦЪІгІеыЖдЫљгаЮДШЗШЯЕФКЏжЄаХЯЂЪЕЪЉЬцДњГЬађЃЌР§ШчДгШЫУёвјааеїаХжааФЁЂБЛЩѓМЦЕЅЮЛПЊЛЇааЕШЯрЙиЛњЙЙжБНгЛёШЁБЛЩѓМЦЕЅЮЛЕФаХгУБЈИцЃЌВЂгыБЛЩѓМЦЕЅЮЛЕФЛсМЦМЧТМЯрКЫЖдЁЃ

4.ПМТЧЩѓМЦвтМћЕФгАЯь

ШєЭЈЙ§ЬцДњГЬађШдЮоЗЈЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌзЂВсЛсМЦЪІашвЊПМТЧетжжЧщПіЖдЩѓМЦвтМћЕФгАЯьЃЌВЂдкЩѓМЦБЈИцжагшвдЗДгГЁЃ

ЃЈШ§ЃЉЛиКЏВЛЗћ

ИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1312КХ——КЏжЄЁЗЕФЙцЖЈЃЌВЛЗћЪТЯюЃЌЪЧжИБЛбЏжЄЕЅЮЛЬсЙЉЕФаХЯЂгыбЏжЄКЏвЊЧѓШЗШЯЕФаХЯЂВЛвЛжТЃЌЛђгыБЛЩѓМЦЕЅЮЛМЧТМЕФаХЯЂВЛвЛжТЁЃ

1.ВЛЗћЪТЯюЕФДІРэ

дкЛиКЏЯдЪОДцдкВЛЗћЪТЯюЕФЧщПіЯТЃЌзЂВсЛсМЦЪІгІЖдЫљгаЛиКЏЯдЪОЕФВювьКЭВЛЗћЪТЯюЕФдвђЁЂаджЪЁЂЦЕТЪЁЂН№ЖюгшвдГфЗжЙизЂЃЌБржЦЁЖКЏжЄНсЙћЕїНкБэЁЗЃЌЛёШЁБивЊЕФЩѓМЦжЄОнвдХаЖЯБЛЩѓМЦЕЅЮЛЕФеЫЮёДІРэЪЧЗёе§ШЗЃЌЪЧЗёМЧТМгкЧЁЕБЕФЛсМЦЦкМфЃЌПМТЧЪЧЗёашвЊзїГіЯргІЕФЩѓМЦЕїећЛђХћТЖЁЃ

ШєЛиКЏжавбУїШЗжИГіВЛЗћН№ЖюЛђЪТЯюЃЌзЂВсЛсМЦЪІЭЈГЃЮоашдйДЮЗЂГібЏжЄКЏЃЌЖјгІНЋВЛЗћЛиКЏзїЮЊЩѓМЦжЄОнСєДцЁЃШєВЛЗћЪТЯюгЩБЛбЏжЄЕЅЮЛЕФЛиКЏЪщаДДэЮѓдьГЩЃЌдђашПМТЧЪЧЗёжиаТЗЂГібЏжЄКЏЁЃШєашжиаТЗЂКЏЃЌЧвБЛбЏжЄЕЅЮЛвЊЧѓЭЫЛиДэЮѓЛиКЏдМўЃЌзЂВсЛсМЦЪІгІИДгЁЛђЩЈУшИУдМўгшвдСєДцЃЌВЂгыаТЕФбЏжЄКЏвЛЭЌМФГіЁЃ

2.ЕїВщВЛЗћЪТЯюЕФдвђ

зЂВсЛсМЦЪІгІЪЕЪЉЩѓМЦГЬађЃЌАќРЈбЏЮЪБЛЩѓМЦЕЅЮЛЯрЙиШЫдБвдСЫНтВЛЗћдвђЃЌВЂМьВщЯрЙизЪСЯЃЈШчЖдеЫЕЅЁЂНшПюКЯЭЌЁЂЕжбКЕЃБЃКЯЭЌЁЂЦѓвЕаХгУБЈИцЁЂПЊЛЇжЄЪЕЪщЁЂЖЈЦкДцЕЅЕШЃЉЃЌвдКЫЪЕВЛЗћдвђЁЃ

ВЛЗћЪТЯюПЩФмгЩЪБМфадВювьЁЂвЛЗНЛђЫЋЗНМЧеЫДэЮѓЁЂКЏжЄаХЯЂМЧТМгаЮѓЛђЛиКЏаХЯЂВЛЭъећЕШдвђЕМжТЃЌЩѕжСПЩФмЪЧЮшБзааЮЊЫљжТЁЃзЂВсЛсМЦЪІгІвЊЧѓБЛЩѓМЦЕЅЮЛЙмРэВуЖдВЛЗћдвђНјааНтЪЭЃЌВЂНјвЛВНШЁЕУКЭВщПДЯрЙижЇГжадЮФМўзїЮЊЩѓМЦжЄОнЃЌЖдВЛЗћЪТЯюНјааЗжЮіЃЌХаЖЯЪЧЗёДцдкДэБЈЁЃзЂВсЛсМЦЪІгІБЃГжжАвЕЛГвЩЃЌОЏЬшаЁЖюВювьПЩФмЪЧЗНЯђЯрЗДЕФДѓЖюВювье§ИКЯрЕжЕФНсЙћЁЃ

3.еыЖдВЛЗћЪТЯюЪЕЪЉЩѓМЦГЬађ

зЂВсЛсМЦЪІгІИљОнВЛЗћЪТЯюЕФдвђЁЂаджЪКЭН№ЖюЃЌНјвЛВНЪЕЪЉОпЬхЕФЩѓМЦГЬађЁЃ

ЃЈ1ЃЉЖдгквђЪБМфадВювьЛђМЧеЫДэЮѓЕМжТЕФВЛЗћЪТЯю

гІЛёШЁБЛЩѓМЦЕЅЮЛБржЦЕФВювьЕїНкБэЃЌВЂИљОнОпЬхЧщПіШЗЖЈЪЧЗёДцдкДэБЈЁЃзЂВсЛсМЦЪІгІИљОнаЮГЩЪБМфВювьЕФОпЬхдвђЪЕЪЉЩѓМЦГЬађШЗЖЈЪЧЗёДцдкДэБЈЁЃР§ШчЃК

ШєБЛЩѓМЦЕЅЮЛдкзЪВњИКеЎБэШеЧАШЗШЯСЫгІЪееЫПюКЭЪеШыЃЌЕЋПЭЛЇдкзЪВњИКеЎБэШеКѓВХНЋИУБЪНЛвззїЮЊгІИЖПюЯюШыеЫЃЌзЂВсЛсМЦЪІПЩвдЪЕЪЉНижЙадВтЪдЃЌМьВщЯњЪлКЯЭЌЛђЖЉЕЅЁЂЗЂЛѕМЧТМЁЂПЭЛЇЧЉЪеЕЅЕШЃЌвдбщжЄЛиКЏВЛЗћЪТЯюЪЧЗёгЩгкЪБМфадВювьдьГЩЁЃ

ШєПЭЛЇдкзЪВњИКеЎБэШеКѓНЋЛѕЮяЭЫЛиБЛЩѓМЦЕЅЮЛЃЌЕЋБЛЩѓМЦЕЅЮЛЮДФмМАЪБЖдЭЫЛѕНјааЛсМЦМЧТМЃЌзЂВсЛсМЦЪІПЩвдЖдЭЫЛѕЪЕЪЉНижЙадВтЪдЃЌМьВщЭЫЛѕЭЈжЊЕЅЁЂЪеЛѕЕЅОнЁЂПтДцЩЬЦЗгРајМЧТМЁЂКьзжЗЂЦБЕШЃЌвдбщжЄЛиКЏВЛЗћЕФдвђЁЃ

ШєПЭЛЇвбОдкзЪВњИКеЎБэШеЧАИЖПюЃЌЕЋБЛЩѓМЦЕЅЮЛдкзЪВњИКеЎБэШеКѓВХШыеЫЃЌзЂВсЛсМЦЪІПЩвдМьВщЪеПюМЧТМЃЌКЫЪЕИУБЪЛуПюЪЧЗёдкзЪВњИКеЎБэШеКѓЪеЕНЃЌДцШывјааеЫЛЇЕФПюЯюЪЧЗёдке§ШЗЦкМфМЦШыгІЪееЫПюУїЯИеЫЁЃ

ЕББЛЩѓМЦЕЅЮЛЕФФГвЛПЭЛЇврЪЧЦфЙЉгІЩЬЪБЃЌгІЪееЫПюКЭгІИЖеЫПюПЩФмвбОЛЅЯрЕжЯњЃЌВЛЗћЪТЯюПЩФмгЩЕжЯњЫљжТЁЃзЂВсЛсМЦЪІашвЊШЗШЯБЛЩѓМЦЕЅЮЛгыЦфПЭЛЇ/ЙЉгІЩЬжЎМфЕФавщЪЧЗёдЪаэетжжЕжЯњЁЃ

ШєгаМЃЯѓБэУїБЛЩѓМЦЕЅЮЛгыЦфПЭЛЇжЎМфДцдкељвщЃЌгІзЗВщељвщдвђВЂЦРМлељвщДІРэЪЧЗёЧЁЕБЃЌЙизЂЪЧЗёПЩФмгАЯьПЭЛЇГЅИЖФмСІКЭМЦЬсМѕжЕзМБИЕФЪЪЕБадЁЃ

ЃЈ2ЃЉЖдгквђКЏжЄаХЯЂМЧТМДэЮѓЕМжТЕФВЛЗћЪТЯю

гІжиаТЗЂКЏЛђЪЕЪЉЬцДњГЬађЁЃ

ЃЈ3ЃЉЖдгквђЮшБзЕМжТЕФВЛЗћЪТЯю

гІжиаТПМТЧЖдЗчЯеЦРЙРНсЙћвдМАЫљЪЕЪЉГЬађЕФаджЪЁЂЪБМфКЭЗЖЮЇЕФгАЯьЃЌВЂгыЙмРэВуМАЪБЙЕЭЈЃЌПМТЧЖдЩѓМЦБЈИцКЭЩѓМЦЦфЫћЗНУцЕФгАЯьЁЃ

4.ДэБЈЕФЦРМл

бЏжЄКЏЛиКЏжажИГіЕФВЛЗћЪТЯюПЩФмЯдЪОВЦЮёБЈБэДцдкДэБЈЛђЧБдкДэБЈЁЃЕБЪЖБ№ГіДэБЈЪБЃЌзЂВсЛсМЦЪІашвЊИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1141КХ——ВЦЮёБЈБэЩѓМЦжагыЮшБзЯрЙиЕФд№ШЮЁЗЕФЙцЖЈЃЌЦРМлИУДэБЈЪЧЗёБэУїДцдкЮшБзЁЃВЛЗћЪТЯюПЩвдЮЊзЂВсЛсМЦЪІХаЖЯРДздРрЫЦЕФБЛбЏжЄепЛиКЏЕФжЪСПМАРрЫЦеЫЛЇЕФЛиКЏжЪСПЬсЙЉВЮПМЃЛВЛЗћЪТЯюЛЙПЩФмЯдЪОБЛЩѓМЦЕЅЮЛгыВЦЮёБЈИцЯрЙиЕФФкВППижЦДцдкШБЯнЁЃ

ИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1314КХ——ЩѓМЦГщбљЁЗЕФЙцЖЈЃЌШчЙћвдГщбљЗНЪНЪЕЪЉКЏжЄЃЌЖдбљБОжаЪЖБ№ГіЕФДэБЈЃЌзЂВсЛсМЦЪІгІЕБЕїВщДэБЈЕФдвђЃЌВЂИљОнбљБОДэБЈЭЦЖЯзмЬхжаДцдкЕФДэБЈЁЃ

зЂВсЛсМЦЪІЭЌЪБгІЕБПМТЧеыЖдКЏжЄВтЪдЮДИВИЧЕФЪЃгрВПЗжжаПЩФмДцдкЕФДэБЈЕЅЖРЛђСЌЭЌЦфЫћДэБЈЪЧЗёПЩФмЕМжТВЦЮёБЈБэећЬхДцдкжиДѓДэБЈЁЃБивЊЪБЃЌгыЙмРэВуЬжТлживЊВЛЗћЪТЯюЃЌВЂШЗЖЈЪЧЗёашвЊаоИФЛђзЗМгЩѓМЦГЬађвдНтОіВЛЗћЪТЯюЃЌВЂПМТЧДцдкЕФЧщаЮЖдЩѓМЦЦфЫћЗНУцЕФгАЯьЁЃ

ЃЈЫФЃЉВЩШЁздгаИёЪНЛиКЏ

ШєБЛбЏжЄЕЅЮЛВЩгУздгаИёЪНЛиКЏЃЌзЂВсЛсМЦЪІгІВЩШЁДыЪЉвдШЗБЃЩѓМЦжЄОнЕФГфЗжадКЭЪЪЕБадЁЃ

1.СєДцбЏжЄКЏИББО

зЂВсЛсМЦЪІгІЬсЧАНЋЫљМФЗЂЕФбЏжЄКЏХФееЛђЩЈУшСєДцЃЌзїЮЊЕзИхжаКЏжЄГЬађЪЕЪЉЕФжЄОнжЎвЛЃЌвджЄУїЫљЗЂГіЕФКЏжЄФкШнЁЃ

2.МьВщЛиКЏЭъећад

зЂВсЛсМЦЪІгІМьВщздгаИёЪНЛиКЏЮФБОжаЪЧЗёеыЖдЫљгаКЏжЄЪТЯюгшвдЛиИДЁЃЖдгкЮДШЋУцЛиИДЕФЧщПіЃЌгІАДееЁАНіЖдВПЗжКЏжЄЪТЯюгшвдЛиИДЁБзЗМгЩѓМЦГЬађДІРэЁЃ

ЖўЁЂЮДЛиКЏЕФгІЖд

БОжИв§ЫљГЦЮДЛиКЏЃЌЪЧжИБЛбЏжЄепЖдЛ§МЋЪНбЏжЄКЏЮДгшЛиИДЛђЛиИДВЛЭъећЃЌЛђбЏжЄКЏвђЮДБЛЫЭДяЖјЭЫЛиЁЃЭЈГЃЧщПіЯТЃЌЮДЛиКЏЕФдвђПЩФмАќРЈБЛбЏжЄепгЩгкЕижЗБфИќЁЂбЏжЄКЏБЛжаЭОРЙНиЕШдвђУЛгаЪеЕНбЏжЄКЏЃЌБЛбЏжЄепВЛДцдкЃЌБЛбЏжЄепФкПижЦЖШЖдЛиКЏгаЯрЙиНћжЙадЙцЖЈЃЌБЛбЏжЄепЙЪвтВЛЛиИДЕШЁЃЮДЛиКЏПЩФмЪЧгЩгкФГаЉПЭЙлвђЫиЕМжТЖјОпгавЛЖЈЕФКЯРэадЃЌвВПЩФмдЄЪОВЦЮёБЈБэШЯЖЈВуДЮЃЈеЫЛЇгрЖюЁЂЦфЫћаХЯЂЃЉДцдкжиДѓДэБЈЗчЯеЃЈАќРЈЮшБзЗчЯеЃЉЃЌШчЃКеЫЛЇгрЖюЛђНЛвзащМйЃЈБЛбЏжЄепВЛДцдкЃЉЁЂеЫЛЇгрЖюбЯжиащДѓЃЈбЏжЄКЏБЛжаЭОРЙНиЁЂБЛЩѓМЦЕЅЮЛгыБЛбЏжЄепДЎЭЈЙЪвтВЛЛиИДЃЉЕШЁЃ

дкКЏжЄЯюФПЮДЛиКЏЕФЧщПіЯТЃЌзЂВсЛсМЦЪІгІПМТЧЪЧЗёДцдкЮДЪЖБ№ЕФжиДѓДэБЈЗчЯеЃЈАќРЈЮшБзЗчЯеЃЉЁЃШчЙћШЯЮЊПЩФмДцдкЮДЪЖБ№ЕФжиДѓДэБЈЗчЯеЃЌзЂВсЛсМЦЪІгІаое§ШЯЖЈВуДЮЕФжиДѓДэБЈЗчЯеЦРЙРНсЙћЃЈАќРЈЮшБзЗчЯеЃЉВЂЯргІЕиаоИФМЦЛЎЕФЩѓМЦГЬађЁЃШчЙћШЯЮЊВЛДѓПЩФмДцдкЮДЪЖБ№ЕФжиДѓДэБЈЗчЯеЃЌзЂВсЛсМЦЪІгІЖдЮДЛиКЏЯюФПВЩШЁНјвЛВНЩѓМЦГЬађЁЃ

ЃЈвЛЃЉМьВщЗЂКЏаХЯЂВЂЙЕЭЈ

зЂВсЛсМЦЪІгІЪзЯШМьВщБЛбЏжЄЕЅЮЛЕФЕижЗЁЂСЊЯЕЗНЪНЕШЗЂКЏаХЯЂЪЧЗёе§ШЗЁЃ

гыБЛбЏжЄЕЅЮЛЙЕЭЈЃЌСЫНтЪЧЗёЪеЕНбЏжЄКЏЁЂбЏжЄКЏДІРэНјЖШЁЂдЄМЦЛиКЏЪБМфМАЛиКЏПьЕнЕЅКХЕШаХЯЂЁЃ

ЃЈЖўЃЉДпЪеЛиКЏЛђжиаТЗЂКЏ

ШєвђБЛбЏжЄЕЅЮЛЙЄзїЪЇЮѓЕШдвђвХТЉЛиКЏЃЌгІДпЪеЛиКЏЁЃ

ШєБЛбЏжЄЕЅЮЛШЫдБЖЊЪЇбЏжЄКЏдМў/ЩљУїЮДЪеЕНгЪМўЃЌЛђвђбЏжЄКЏИёЪНВЛЗћКЯЙцЖЈЖјВЛгшЛиКЏЃЌгІдкКЫЪЕдвђКѓЃЌАДеевЊЧѓжиаТЗЂГібЏжЄКЏЁЃ

ЃЈШ§ЃЉЪЕЪЉЬцДњГЬађ

ШєВЩШЁЩЯЪіДыЪЉКѓШдЮоЗЈЪеЛибЏжЄКЏЃЌзЂВсЛсМЦЪІгІЕБПМТЧШЁЕУЛ§МЋЪНбЏжЄКЏЛиКЏЪЧЗёЪЧЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЕФБивЊГЬађЁЃШчЙћШЁЕУЛ§МЋЪНбЏжЄКЏЛиКЏЪЧЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЕФБивЊГЬађЃЌдђЬцДњГЬађВЛФмЬсЙЉзЂВсЛсМЦЪІЫљашвЊЕФЩѓМЦжЄОнЁЃдкетжжЧщПіЯТЃЌШчЙћЮДЛёШЁЛиКЏЃЌзЂВсЛсМЦЪІгІЕБАДееЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1502 КХ——дкЩѓМЦБЈИцжаЗЂБэЗЧЮоБЃСєвтМћЁЗЕФЙцЖЈЃЌШЗЖЈЦфЖдЩѓМЦЙЄзїКЭЩѓМЦвтМћЕФгАЯьЁЃ

ШчЙћШЁЕУЛ§МЋЪНбЏжЄКЏЛиКЏВЛЪЧЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЕФБивЊГЬађЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЬцДњЩѓМЦГЬађЛёШЁЯрЙиЁЂПЩППЕФЩѓМЦжЄОнЁЃ

дкЪЕЪЉЬцДњГЬађЪБЃЌзЂВсЛсМЦЪІгІЖдЫљгаЮДЛиКЏЕФбљБОЯюФПЪЕЪЉЬцДњГЬађЃЌЖјВЛФмбЁШЁВПЗжЮДЛиКЏбљБОЯюФПЪЕЪЉЬцДњГЬађЁЃР§ШчЃЌЖдгкгІЪееЫПюКЏжЄЃЌзЂВсЛсМЦЪІбЁдёБЛЩѓМЦЕЅЮЛЕФгІЪееЫПюУїЯИеЫЛЇЗЂЫЭСЫ60ЗнКЏжЄЃЌВЂЪеЛиСЫ40ЗнКЏжЄЃЌдђзЂВсЛсМЦЪІашвЊЖдЮДЛиКЏЕФ20ЗнКЏжЄЖМЪЕЪЉЬцДњГЬађЃЌЖјВЛФмНіГщШЁЦфжаВПЗжЮДЛиКЏЕФбљБОЯюФПЪЕЪЉЬцДњГЬађЁЃ

ЃЈЫФЃЉЬцДњГЬађЕФОпЬхДыЪЉОйР§

ЬцДњГЬађашАќКЌЖдНЛвзЙ§ГЬКЭНсЙћЕФбщжЄЁЃЙ§ГЬбщжЄЬцДњжИЭЈЙ§бщжЄНЛвзЗЂЩњЕФШЋСїГЬЃЌШЗШЯеЫЛЇгрЖюЛђНЛвзЕФецЪЕадЁЂЭъећадМАШЈРћвхЮёЙщЪєЁЃНсЙћбщжЄЬцДњжИЭЈЙ§жБНгКЫВщеЫЛЇгрЖюЛђНЛвзНсЙћЕФзМШЗадЃЌбщжЄВЦЮёаХЯЂЕФПЩППадЁЃЯТУцвдгІЪееЫПюКЭгІИЖеЫПюЮЊР§ЫЕУїЬцДњГЬађЕФОпЬхДыЪЉЁЃ?

1.гІЪееЫПю

- Й§ГЬбщжЄЬцДњ

МьВщЯњЪлКЯЭЌЁЂЖЉЕЅЁЂГіПтЕЅЁЂЮяСїЧЉЪеМЧТМЕШНЛвзжЇГжадЮФМўЃЌШЗШЯЮДЛиКЏПЭЛЇЕФНЛвзЪЧЗёецЪЕДцдкЃЛКЫЖдПЭЛЇаХгУЩѓХњМЧТММАЗЂЛѕЩѓХњСїГЬЃЌбщжЄНЛвзЪЧЗёОЙ§ЪЪЕБЪкШЈЃЛЗжЮігІЪееЫПюеЫСфгыРњЪЗЛиПюМЧТМЕФЦЅХфадЁЃ

- НсЙћбщжЄЬцДњ

КЫЖдеЫЮёМЧТМЃЌБШЖдзмеЫЁЂУїЯИеЫгыдЪМЦОжЄЕФН№ЖювЛжТадЃЛМьВщЦкКѓЛиПюЃЌКЫВщзЪВњИКеЎБэШеКѓЯргІЪеПюЕЅОнЛђМЧТМЃЈР§ШчЯжН№ЪеОнЁЂвјааНјеЫЕЅЁЂвјааЖдеЫЕЅЕШЃЉЃЌбщжЄЦкФЉгрЖюЕФДцдкадМАПЩЪеЛиадЁЃ

2.гІИЖеЫПю

ЃЈ1ЃЉЙ§ГЬбщжЄЬцДњ

МьВщВЩЙКЖЉЕЅЁЂбщЪеЕЅЁЂЗЂЦБМАИЖПюЩѓХњМЧТМЕШВЩЙКСїГЬЮФМўЃЌШЗШЯЮДЛиКЏПЭЛЇЕФНЛвзЪЧЗёецЪЕДцдкЃЛКЫЖдЙЉгІЩЬЖдеЫЕЅгыгІИЖеЫПюУїЯИеЫЃЌбщжЄШыеЫН№ЖюзМШЗадЁЃ

ЃЈ2ЃЉНсЙћбщжЄЬцДњ

КЫЖдеЫЮёМЧТМЃЌБШЖдзмеЫЁЂУїЯИеЫгыЙЉгІЩЬЗЂЦБЁЂбщЪеЕЅЕФвЛжТадЃЛМьВщЦкКѓИЖПюЃЌКЫВщзЪВњИКеЎБэШеКѓЪЕМЪИЖПюМЧТМЃЌбщжЄгІИЖеЫПюгрЖюзМШЗадЁЃ

3.зЂвтЪТЯю

ШєЮоЗЈУїШЗгІЪееЫПюЁЂгІИЖеЫПюгрЖюгыОпЬхНЛвзЕФЖдгІЙиЯЕЃЌзЂВсЛсМЦЪІПЩФмашвЊРЉДѓМьВщЗЖЮЇЃЌИљОнЪЕМЪЧщПіШЗЖЈМьВщБШР§ЃЌВЂдкЩѓМЦЙЄзїЕзИхжаЯъЯИМЧТММьВщбљБОСПЕФШЗЖЈвРОнМАЩѓМЦГщбљбЁбљЗНЗЈЁЃ

ШєЮоЗЈЛёШЁЙиМќжЇГжадЮФМўЃЈШчШБЪЇГіПтЕЅЛђбщЪеЕЅЃЉЃЌашЦРЙРЩѓМЦЗчЯеВЂПМТЧРЉДѓбљБОСПЛђзЗМгГЬађЃЛЬцДњГЬађЮоЗЈЭъШЋЬцДњКЏжЄЃЌШєЗЂЯжжиДѓВювьЛђвьГЃЃЌашПМТЧЗЂБэЗЧЮоБЃСєвтМћЁЃ

ЃЈЮхЃЉЙизЂЮшБзМЃЯѓ

дкЪЕЪЉЬцДњГЬађЕФЙ§ГЬжаЃЌзЂВсЛсМЦЪІБиаыБЃГжОЏОѕЃЌЬиБ№ЙизЂПЩФмБэУїЮшБзЕФМЃЯѓЁЃ

1.зЂжиЕкШ§ЗНжЄОнЕФЛёШЁЁЃР§ШчЃЌЖдгІЪееЫПюЪЕЪЉЬцДњГЬађЪБЃЌзЂВсЛсМЦЪІПЩвдЛёШЁЯрЙиНЛвзЩцМАЕФЭтВПЮяСїЕЅЮЛПЊОпЕФЮяСїЛђЛѕдЫЕЅОнЃЈШчЪЪгУЃЉЁЂОБЛЩѓМЦЕЅЮЛЕФПЭЛЇЧЉзжШЗШЯЕФЧЉЪеЕЅЃЈШчЪЪгУЃЉЛђЦфЫћЭтВПжЇГжадЮФМўЕШЩѓМЦжЄОнЃЌЖјВЛНівРРЕБЛЩѓМЦЕЅЮЛФкВПЕФГіПтЕЅЛђЗЂЦБЕШФкВПжЇГжадЮФМўЁЃ

2.дкМьВщЯрЙижЇГжадЮФМўЪБЃЌЖдПЩФмЕФвьГЃЧщПігшвдЙизЂКЭИњНјЁЃетаЉвьГЃЧщПіПЩФмАќРЈЕЋВЛЯогкНЛвзН№ЖювьГЃЁЂНЛвзЖдЪжЗНЦЕЗББфИќЁЂНЛвзЪБМфВЛЗћКЯГЃРэЕШЁЃ