今天申税小微给大家梳理了职工福利费企业所得税税前扣除的核心政策,速速收藏分享起来!

01

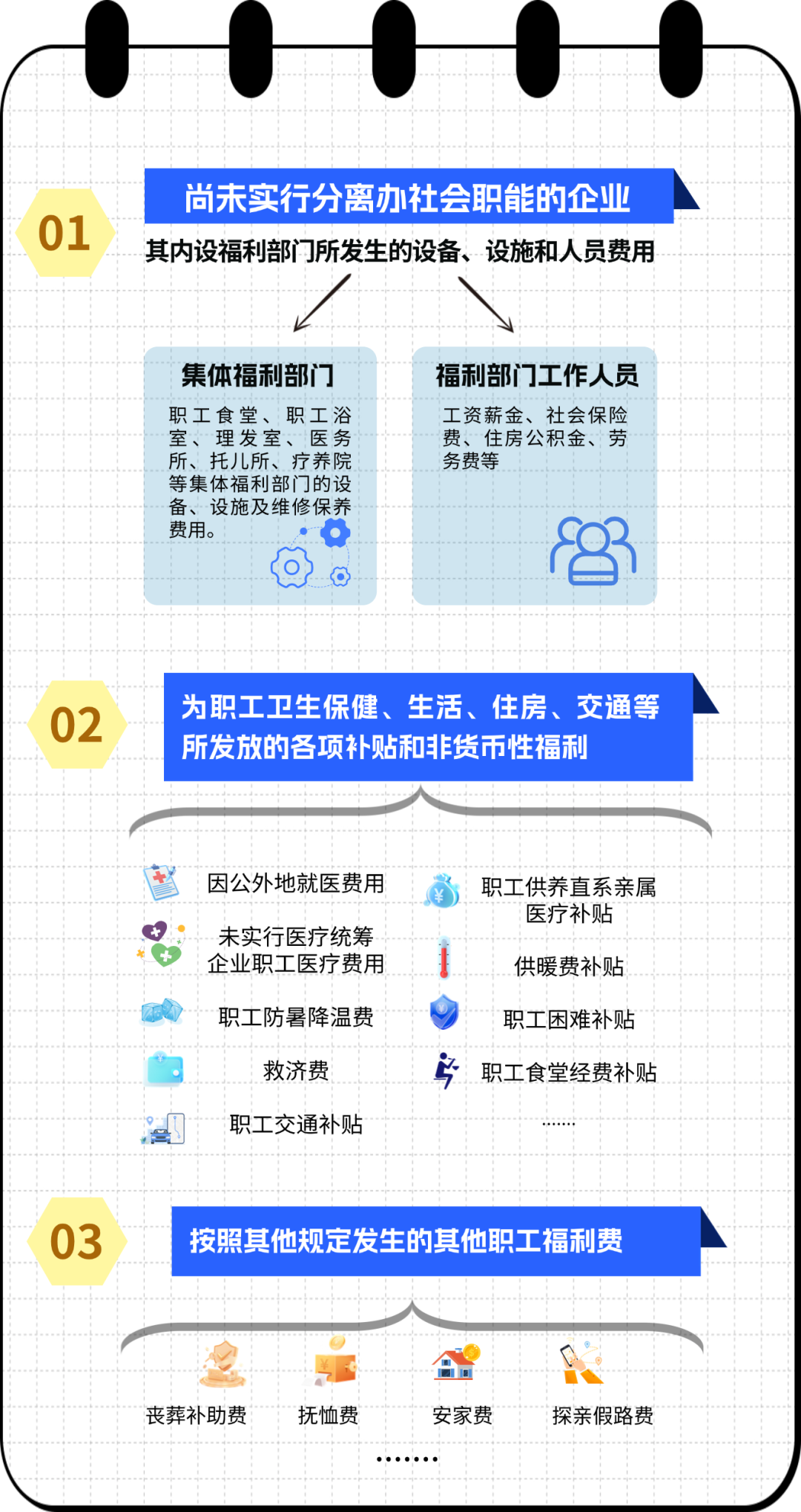

哪些可以税前扣除

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:“三、关于职工福利费扣除问题《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定的企业职工福利费,包括以下内容:

02

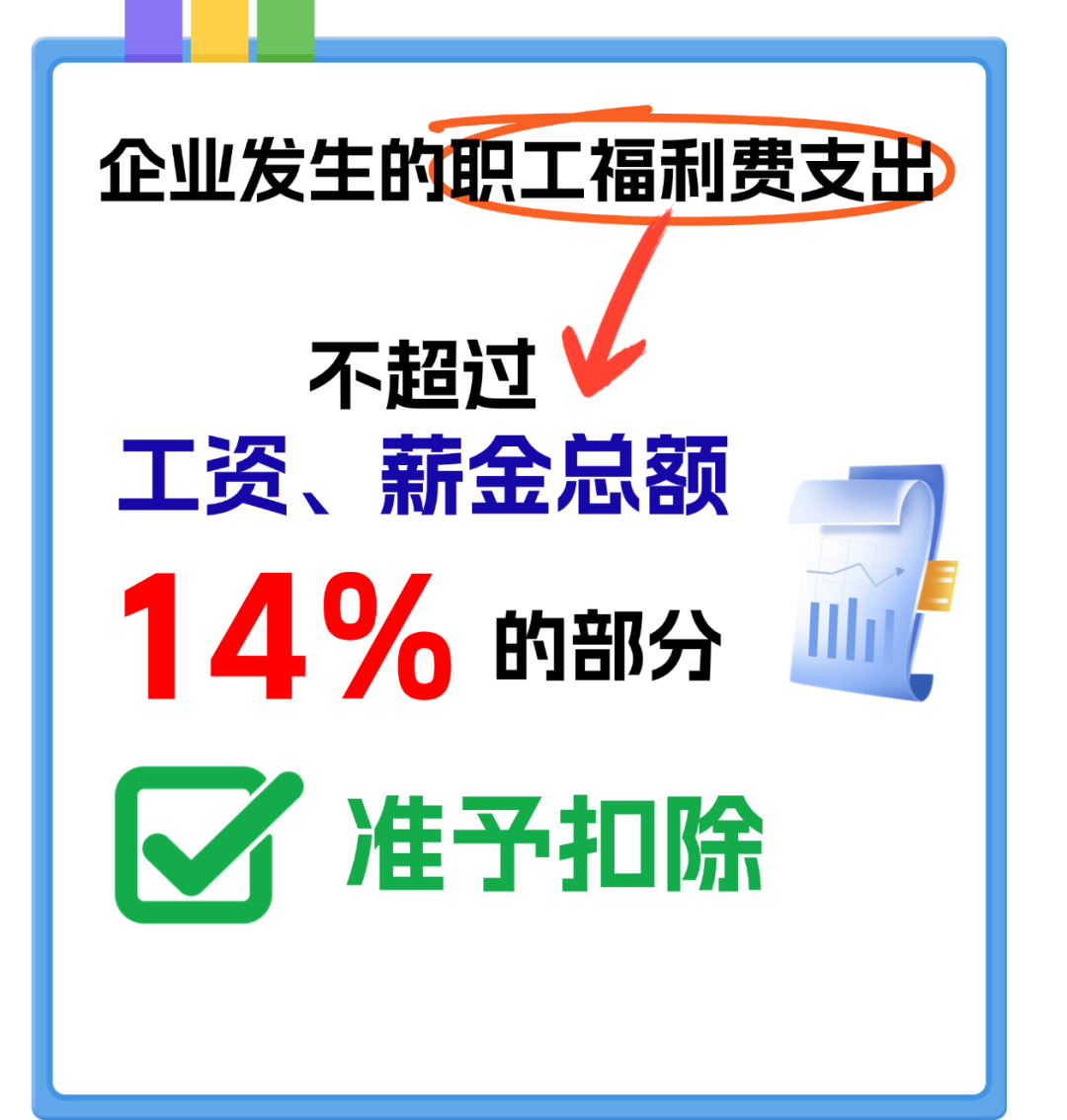

扣除标准

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。”

03

核算要求

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第四条规定:企业发生的职工福利费,应该单独设置账册,进行准确核算。没有单独设置账册准确核算的,税务机关应责令企业在规定的期限内进行改正。逾期仍未改正的,税务机关可对企业发生的职工福利费进行合理的核定。

04

热点问答

01

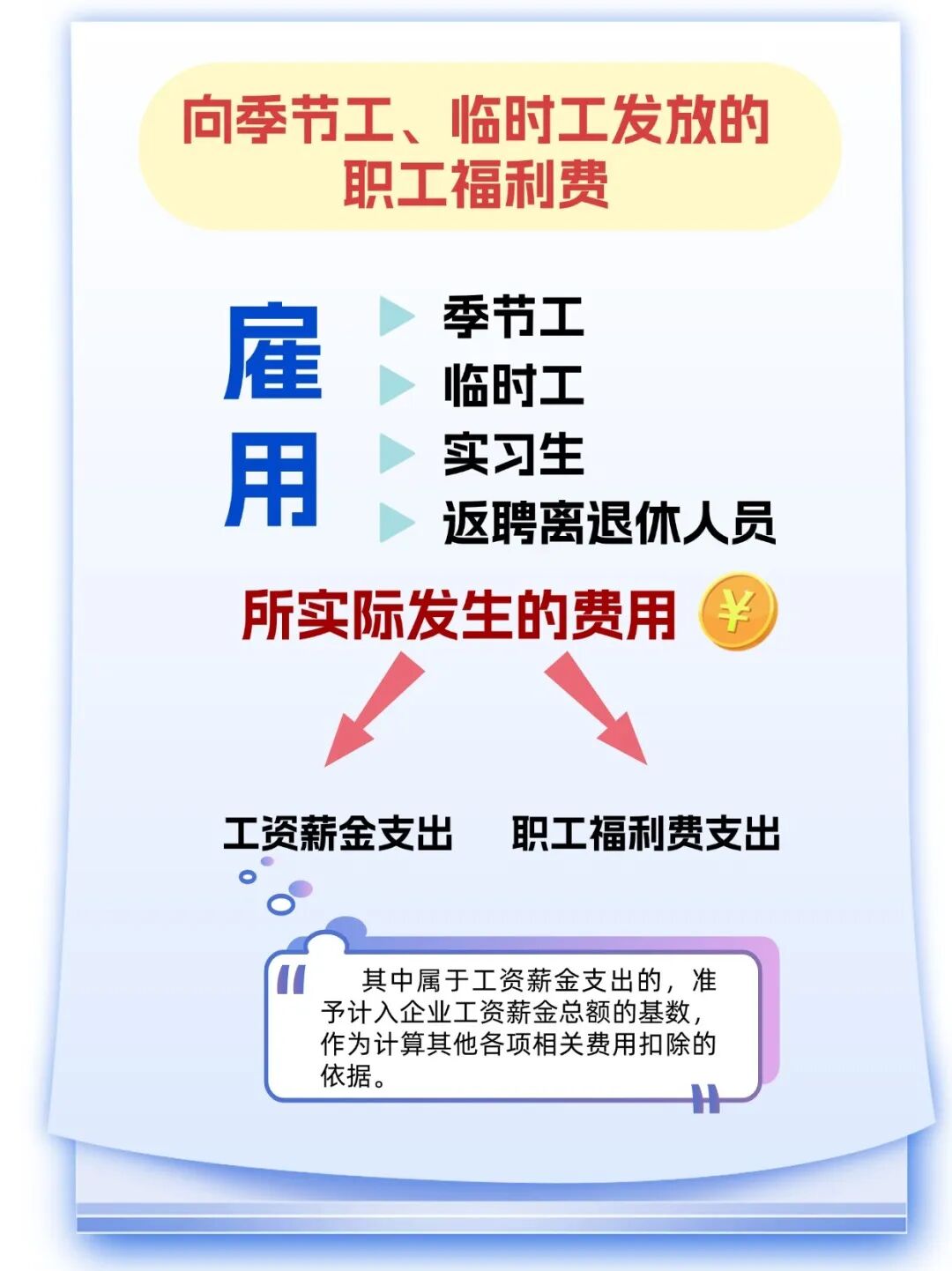

企业向季节工、临时工发放的职工福利费可以税前扣除吗?

可以扣除!

申税小微

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第一条的规定,企业因雇用季节工、临时工、实习生、返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《中华人民共和国企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

02

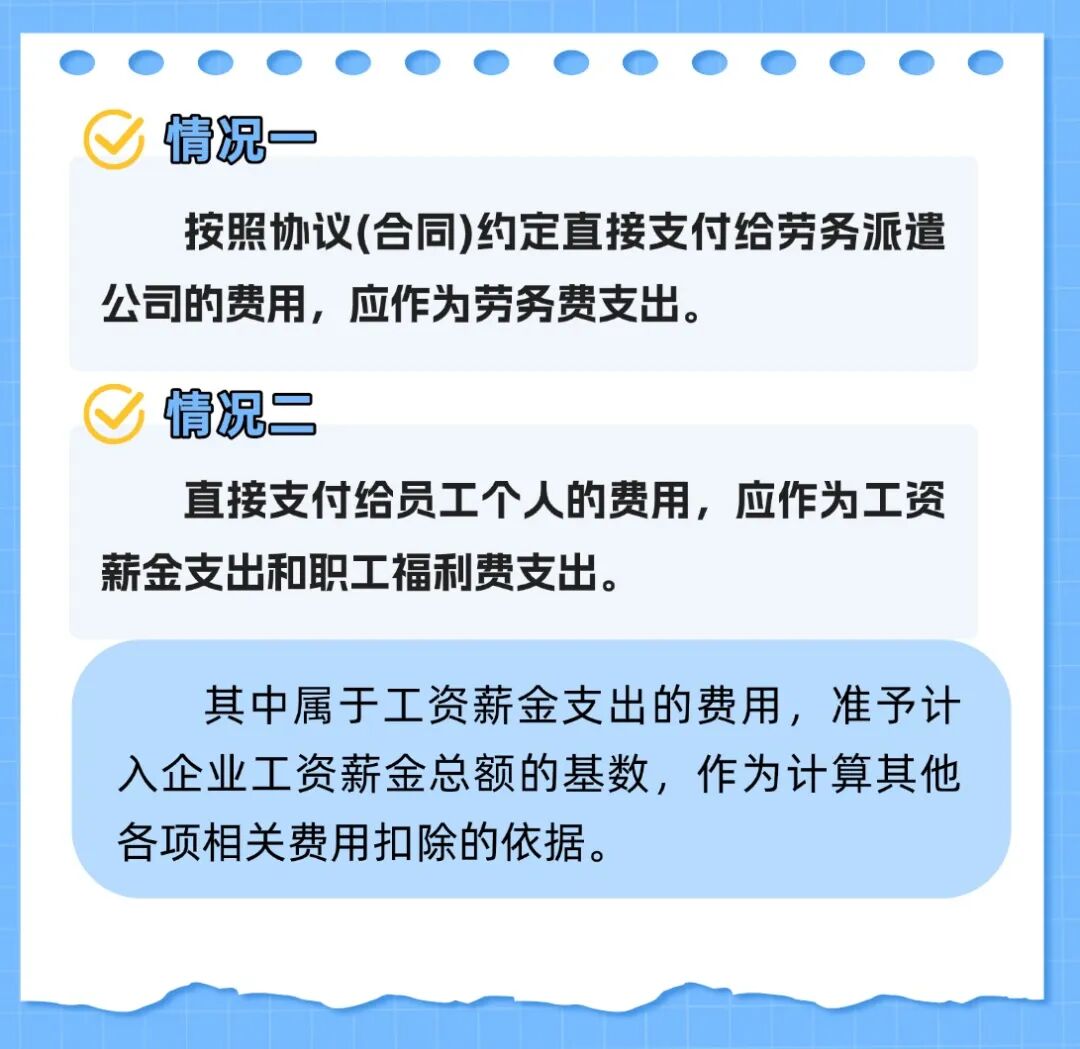

企业接受外部劳务派遣用工支出可以税前扣除吗?

可以扣除!

申税小微

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条的规定,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:

03

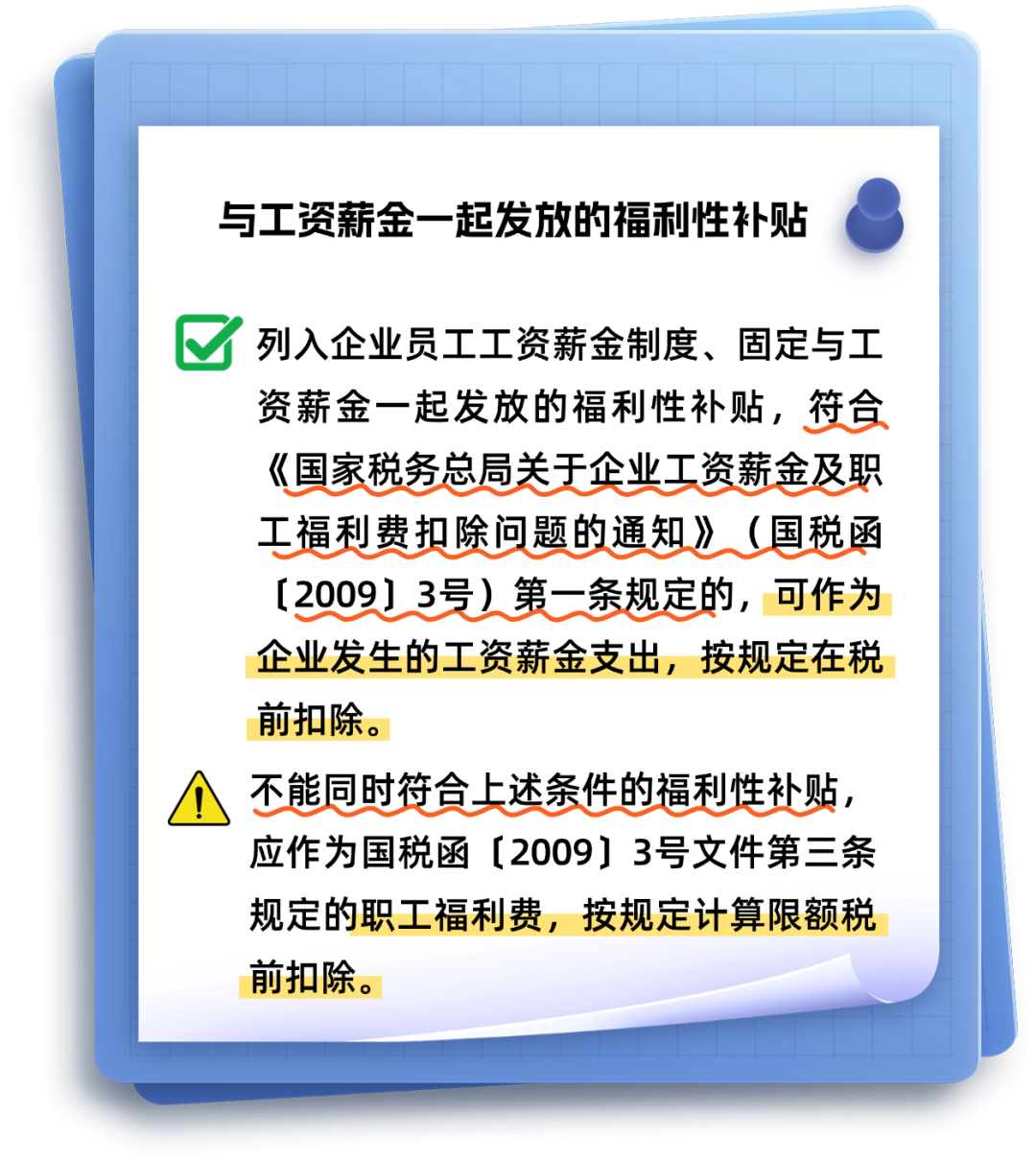

与工资薪金一起发放的福利性补贴可以税前扣除吗?

视情况而定!

申税小微

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第一条的规定,列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。

05

关于工资薪金的问题

01

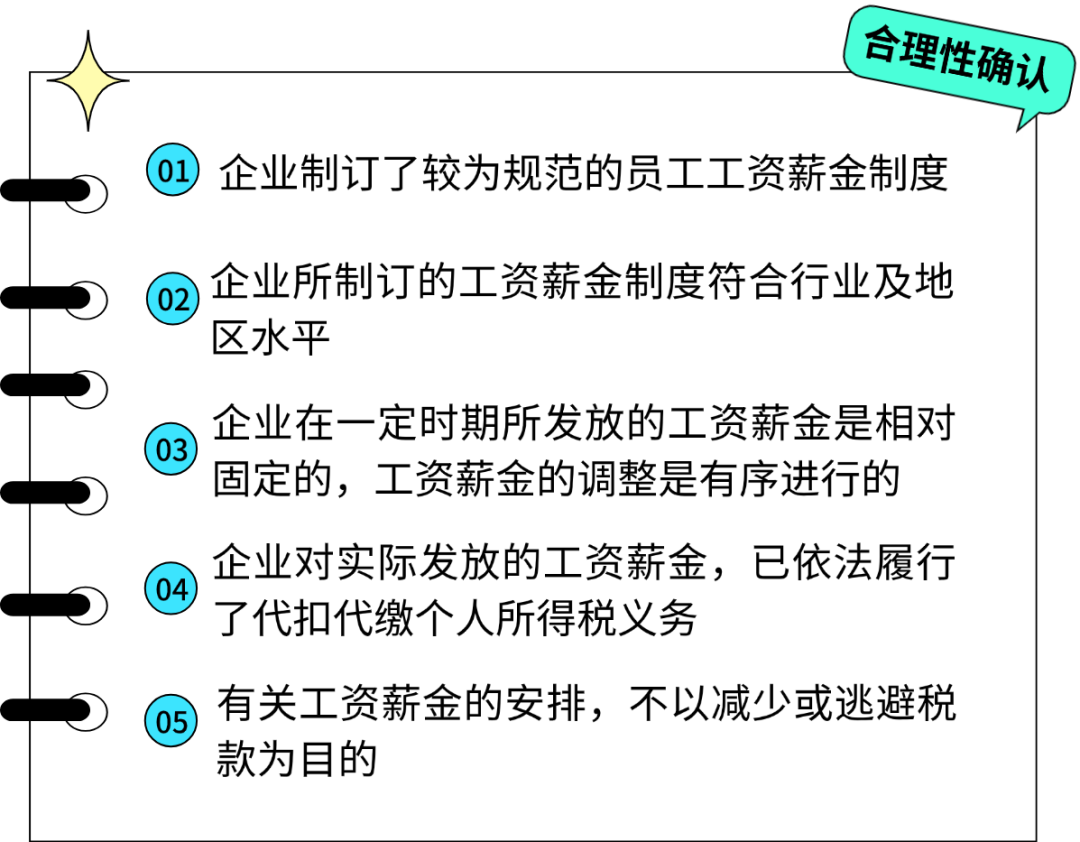

合理的工资薪金如何判定?

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

02

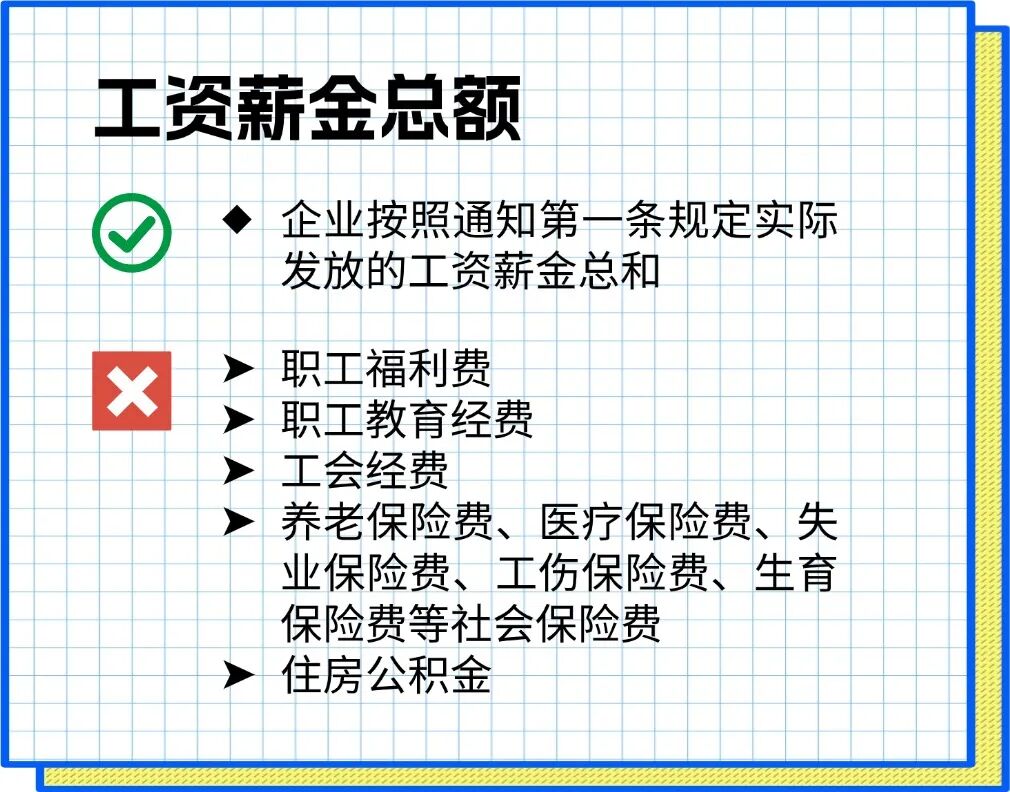

工资薪金总额如何确定?

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。

这下你掌握政策了吗?快转发给你的财务朋友,让企业合规享受扣除吧!

申税小微

政策依据

-

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)

-

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

-

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)

-

《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)