征期来临,马上就要启用的新企业所得税季度申报表增加了一个附报事项,你会填吗?

我们先看下填表说明:

“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

【总结一下】

计入成本费用的职工薪酬是计提数,即截至税款所属期(10月申报,取数期间为2025年1月1日至9月30日)应付职工薪酬科目贷方累计发生额,是全额口径,包括“应付职工薪酬”科目下的所有明细科目,福利费、教育经费、工会经费、社保费、公积金等都包括在内。

实际支付给职工的应付职工薪酬是实际发放数,且只填报“工资薪金”明细科目的实际发生数,其他明细科目金额无需填写。

【举个例子】

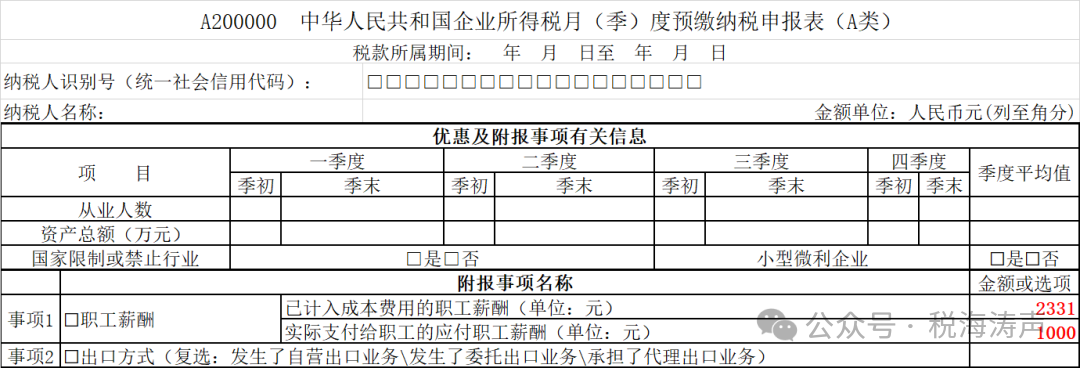

某企业2025年1月-9月应发工资金额1800万元,应交各项社保费450万元,应交工会经费36万元,计提职工教育经费45万元,合计金额2331万元,其中2000万元计入成本,331万元计入期间费用。

借:合同履约成本 2000

管理费用 331

贷:应付职工薪酬—工资薪金 1800

—社保费 450

—工会经费 36

—职工教育经费 45

截至9月30日,实际发放工资1000万元,其中扣缴职工个人所得税50万元,扣缴职工个人应承担的三险100万元。

借:应付职工薪酬—工资薪金 1000

贷:应交税费—应交个人所得税 50

其他应付款—社保扣款 100

银行存款 850

单位承担和个人承担社保费、工会经费均已按时足额缴纳,实际发生职工教育经费支出50万元。

借:应付职工薪酬—社保费 450

—工会经费 36

—职工教育经费 50

其他应付款—社保扣款 100

贷:银行存款 636

9月30日该企业“应付职工薪酬”科目明细表如下:

2025年10月征期预缴企业所得税申报时,附报事项1职工薪酬填表如下: