我公司是一般纳税人,销售自己使用过的固定资产适用简易计税方法的,如何填写增值税申报表?

留言时间:2025年10月10日 答复时间:2025年10月11日 答复单位:国家税务总局网站

答:一般纳税人销售自己使用过的固定资产,符合相关规定的,可以选择适用简易办法依照3%征收率减按2%征收增值税优惠政策,填表方法如下:

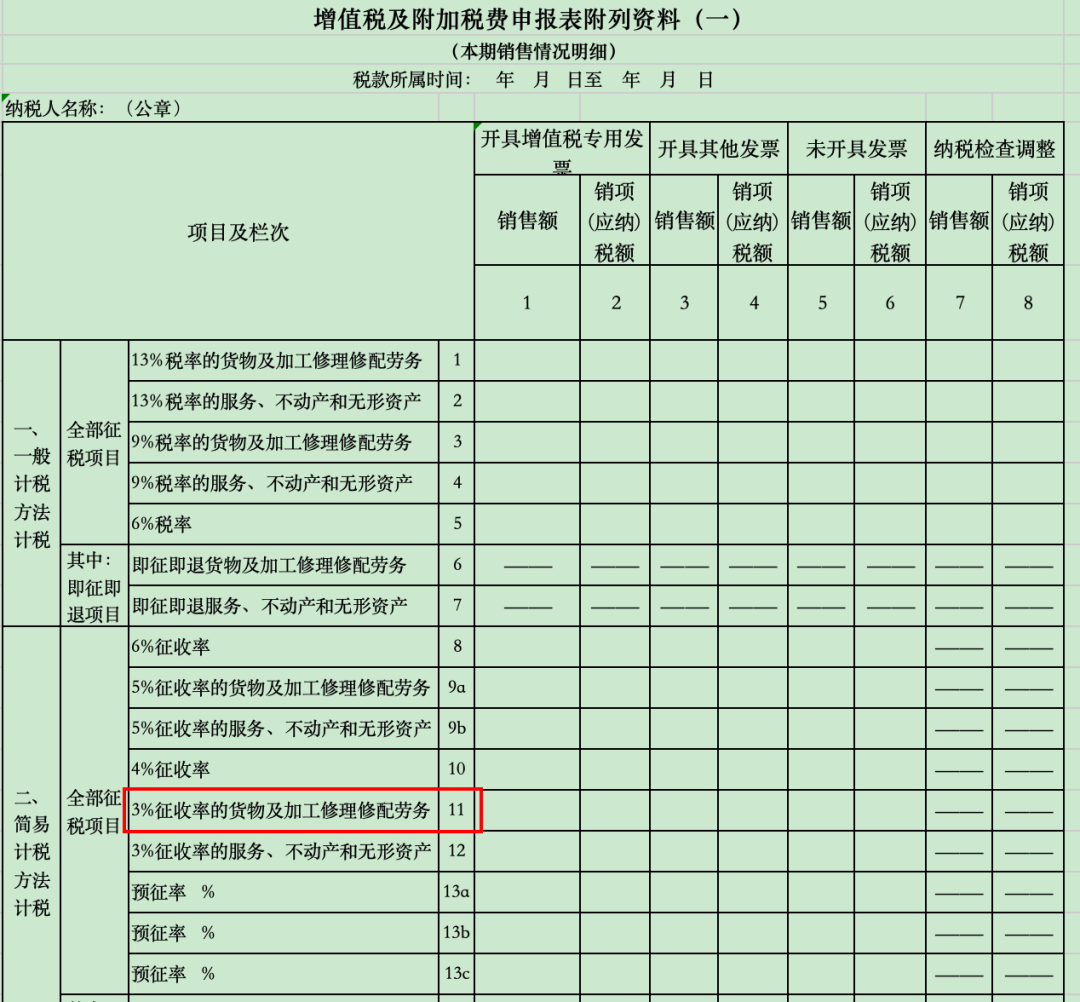

1.将价款按3%征收率换算为不含税销售额,销售额=含税销售额÷(1+3%),销项税额=销售额x3%。将销售额、销项税额填写至《增值税及附加税费申报表附列资料(一)》第11栏对应的列次。

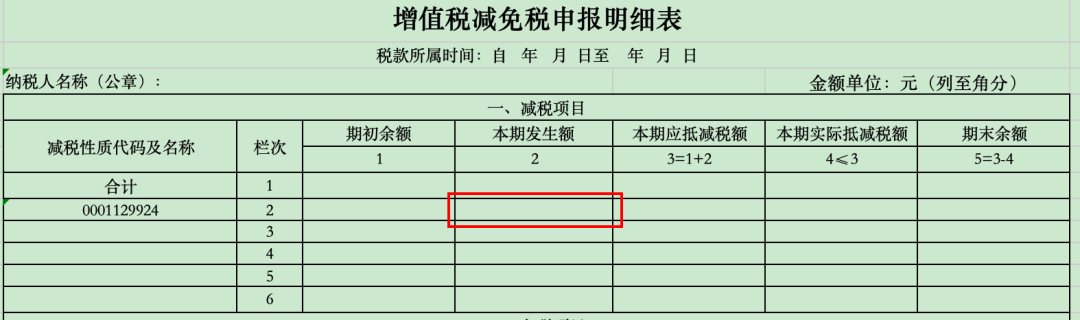

2.《增值税减免税申报明细表》的减税项目中“减税性质代码及名称”选择“0001129924”,对应减征的增值税应纳税额按销售额的1%计算填写在《增值税减免税申报明细表》减税项目相应栏次。

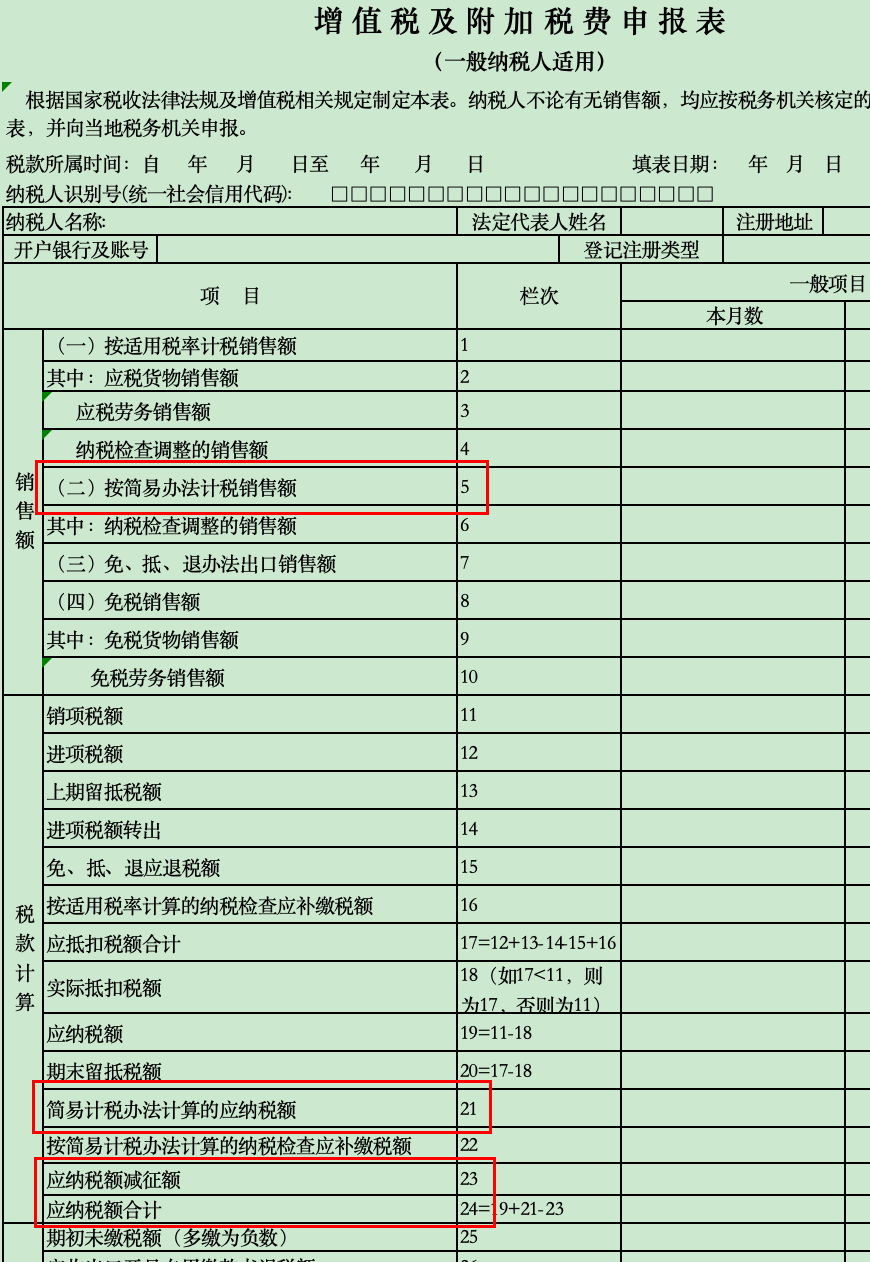

3.《增值税及附加税费申报表》主表第5栏填写“按简易办法计税销售额”,第21栏填写“简易计税办法计算的应纳税额”,第23栏填写“应纳税额减征额”,第24栏填写“应纳税额合计”。填写《增值税及附加税费申报表附列资料(一)》《增值税减免税申报明细表》后,系统会自动生成《增值税及附加税费申报表》主表的数据。

第一步:将销售额、销项税额填写至附表1第11栏对应的列次

第二步:填写《增值税减免税申报明细表》,“减税性质代码及名称”和减税项目相应栏次。

第三步:填写上述两张表后,系统会自动生成《增值税及附加税费申报表》主表的数据:第5栏、第21栏、第23栏、第24栏

来源:国家税务总局首页>互动交流>留言公开,表单:小颖言税。