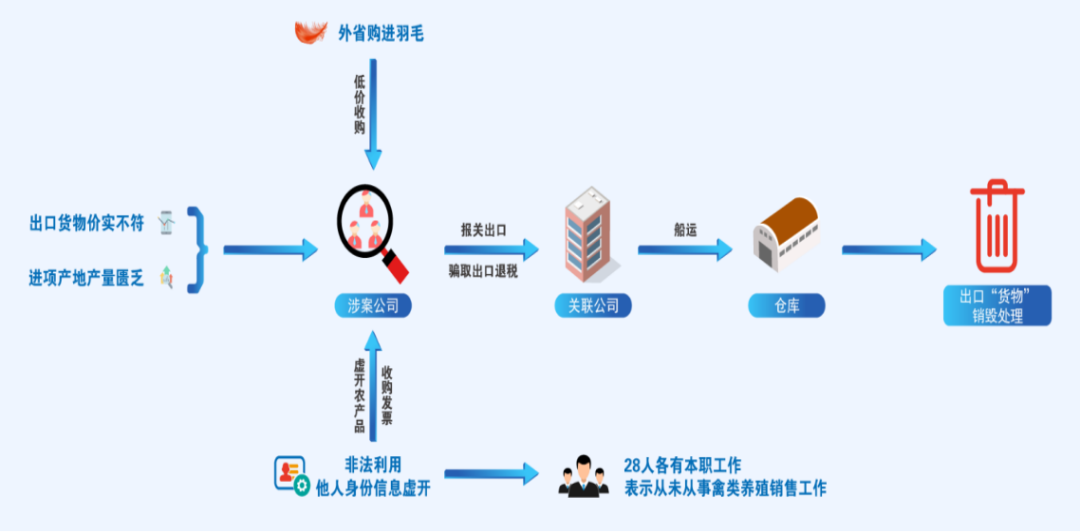

近期,国家税务总局长春市税务局稽查局依法查处以闫莉为实际控制人的吉林省琴航工艺品制造有限公司、吉林省中汇工艺品制造有限公司、长春市威纯经贸有限公司3户企业虚开农产品发票骗取出口退税案件。经查,上述3户企业通过虚开农产品收购发票、虚列进项税额、出口不具备合理商业目的货物等违法手段骗取出口退税。针对其违法事实,国家税务总局长春市税务局稽查局依法对吉林省琴航工艺品制造有限公司等3户企业作出追缴骗取出口退税款578.12万元的处理决定。目前,案件已移送至公安机关进一步侦办。

“高档精绒”原料竟制成“粗糙工艺品”

前期,长春市税务局稽查局接到相关部门移交的线索:吉林省琴航工艺品制造有限公司、吉林省中汇工艺品制造有限公司、长春市威纯经贸有限公司3户企业出口商品的价值与出口申报价格严重不符,存在“低值高报”骗取出口退税的嫌疑。

税务部门通过税收大数据分析,并依法调取了该公司的各项涉税数据。分析发现,这3户企业的实际控制人均为闫莉,其收购农产品的品名为“精绒”,而出口报关单显示的货物却是用普通禽类羽毛制作的粗糙工艺品。“精绒”作为高档羽绒服的核心材料,产量低且价格昂贵,而该企业出口的工艺品,原料价格低廉、制作工艺粗糙,价值较低,但其申报价格却高于市场价3倍以上,存在进销项不符的嫌疑。

更值得关注的是,3户企业进项税额已明显超出了开票地周边“精绒”的年产量。以上一连串的疑点表明,这3户企业存在虚开骗税的重大嫌疑。

8万实货交易暴露虚开真相

针对前期发现的疑点及所掌握线索,鉴于案件重大复杂,长春市税务局稽查局联合当地公安经侦部门共同组建专案组,对3户企业正式立案,并对相关人员展开深入调查。

当专案组依法询问实际控制人闫莉时,其坚称“精绒”是真实交易,否认虚开农产品收购发票的行为。当被问及这些“精绒”的来源及如何支付货款时,其以各种理由推脱,拒绝配合调查。

面对这种局面,专案组以涉案企业开票信息为突破口,发现这些农产品收购发票所显示的销售方为省内的28名自然人。经过深入走访,发现这28人均有稳定工作,未曾从事过禽类养殖、销售以及相关产品的经营活动,并且他们均明确表示,自己的身份信息从未主动提供给他人,也不清楚涉案企业使用他们的身份信息开具农产品收购发票这件事。

在调取相关数据后,来自外省的一名农户信息引起了专案组的注意。经实地走访,该农户是3户企业的原材料普通禽类羽毛的实际供应商,曾供应过少量毛片,但出售数量有限、价格低廉,累计交易额仅为8万元,远低于企业申报的5484.27万元的发票开具金额。

此时,28名自然人和1名外省农户的相关证据初步印证了这3户企业虚开农产品收购发票的违法事实。

“隐蔽仓库”戳穿出口谎言

在掌握虚开农产品收购发票的关键证据后,专案组再次对闫莉进行询问,然而,闫莉仍坚称交易真实拒不承认虚开骗税事实。

专案组深入追踪货物流向,发现这3户企业的出口对象均指向一家由闫莉配偶开设的公司。进一步分析流向信息,发现货物出口后,由船运公司运回至位于国内某省的仓库。

经实地调查,仓库业务员表示闫莉此前曾以个人名义通过网络平台租赁了该仓库,货物运回后暂存于此,但从未有人前来领取过货物。仓库货满后,闫莉便向其支付相关费用,授意其将所有货物送往垃圾场销毁处理。

专案组将仓库方提供的实际收货信息,与出口报关单、提运单、发票等资料逐一核对,确认存放于该仓库的货物与用于骗取出口退税的货物一致,相关单据内容与在国内用于出口报关的单据一致。

至此,以“精绒”为道具的虚开农产品收购发票、骗取出口退税的全链条违法事实彻底显现。

炮制“出口假象”终受法律制裁

经专案组最终查实,以闫莉为实际控制人的吉林省琴航工艺品制造有限公司等3户企业,通过虚开农产品收购发票、虚列进项税额、出口不具备合理商业目的货物等违法手段骗取出口退税,共计虚开农产品收购发票940份,金额5484.27万元,骗取出口退税款合计578.12万元。

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

《中华人民共和国税收征收管理法》第六十六条第一款规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局长春市税务局稽查局根据上述规定,依法对吉林省琴航工艺品制造有限公司等3户企业作出追缴骗取出口退税款578.12万元的处理决定。目前,案件已移送至公安机关进一步侦办。

来源:国家税务总局

责任编辑:杨梦茹 (010)61930189