请问1:

新所得税申报表中:实际支付给职工的应付职工薪酬,如何填报?这里包括福利费、社保公积金等吗?

答复:

实际支付给职工的应付职工薪酬:

填“应付职工薪酬-工资薪金”借方累计发生额,即扣除职工承担的个税、社保公积金等代扣款项前的实际发放金额。

这里专指工资薪金,即税前工资。

不涉及职工福利费、社保/公积金等。

取自应付职工薪酬-工资薪金二级科目借方累计发生额。

以应付职工薪酬-工资薪金借方发生额为准。

因此:

“实际支付给职工的应付职工薪酬”应填报纳税人“应付职工薪酬”会计科目下工资薪金的借方发生额累计金额。

例如,企业通过“应付职工薪酬-工资薪金”科目发放工资时,该科目的借方发生额即为实际支付给职工的工资总额,需按此金额填报。

特别注意:

若企业存在未通过“应付职工薪酬”科目核算的工资发放(如直接通过“银行存款”等科目支付),需以实际发放工资的银行付款凭证或工资发放表为依据,确认实际支付金额。

参考一:

为进一步减轻企业办税负担,优化申报项目,税务总局发布《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号),自2025年10月1日起施行。

参考二:

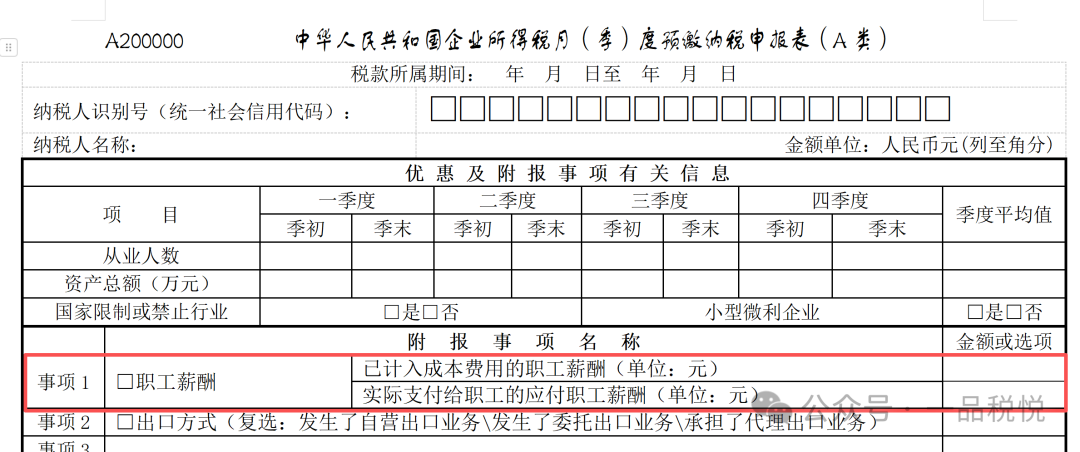

A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明

(五)附报事项

事项1.“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

请问2:

现在企业所得税季度申报表中增加了计入成本的工资和支付的工资金额,这两个指标会触发哪些税务预警?

答复:

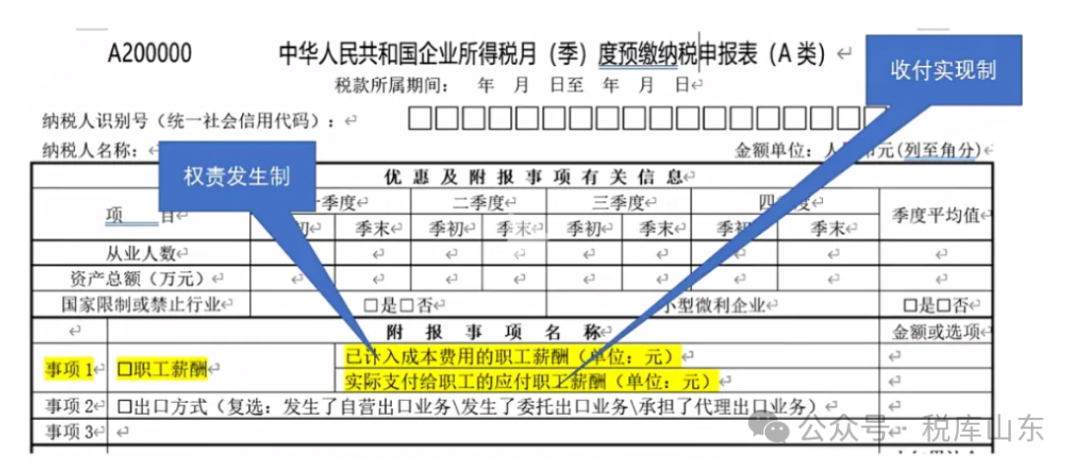

国家税务总局2025年第17号公告,10月1日起,查账征收企业(填报A类表)的企业所得税季度申报表正式启用新版!新版报表在“优惠及复报事项有关信息”部分,新增了「职工薪酬」填报项,这是本次调整的核心重点。

注意一:

职工薪酬:分2类填,和个税申报需要基本一致

1. 已计入成本费用的职工薪酬:填会计核算中计入成本费用的累计金额,包括工资、福利费、职工教育经费、工会经费、社保公积金、补充养老/医疗保险等。

核算规范的企业,直接填“应付职工薪酬”贷方发生额(权责发生制总额);核算不规范(如社保直接记“管理费用”),需从成本费用明细科目汇总。

2. 实际支付给职工的应付职工薪酬:填“应付职工薪酬-工资薪金”借方发生额(实际发的工资奖金),这个金额要和个税申报数基本一致,差异过大可能触发系统预警,填报时务必核对。

注意二:

已计入成本费用的职工薪酬是按权责发生制,而实际发工资并申报个税是按收付实现制来的。通过补充申报实际支付的工资,就可与个税申报的职工薪酬进行比对,二都均属于收付实现制,二者比对当然更加精准。

注意三:

企业所得税季度申报表中新增的“已计入成本费用的职工薪酬”和“实际支付给职工的应付职工薪酬”两个指标,主要通过与个税申报数据比对、与其他财务数据逻辑关系等触发税务预警。

1、与个税申报数据比对不一致

“实际支付给职工的应付职工薪酬”需与个税申报的工资薪金数据基本一致。若两者差异过大,系统可能触发预警,提示企业存在工资发放与个税申报不匹配的情况,例如企业少报或多报工资薪金,可能导致税务风险。

2、与成本费用数据逻辑不符

“已计入成本费用的职工薪酬”应与企业财务报表中相关成本费用科目(如管理费用、生产成本等)中职工薪酬的计提金额相符。若申报数据与财务数据差异明显,可能引发税务机关关注,怀疑企业存在成本核算不实、虚增或虚减成本等问题。

3、与其他申报数据的关联性异常

两个指标与其他申报数据(如营业收入、利润总额等)的逻辑关系异常时也可能触发预警。例如,工资支出与企业经营规模、利润水平不匹配,可能被税务机关认为存在不合理成本列支或利润调节嫌疑。