A公司将拟将一条生产线公允价值11000万元,账面净值14000万元,从A公司剥离到其母公司B公司,会计处理按账面净值划转。母公司B公司虽然100%控股子公司A公司,但鉴于A公司存在可弥补亏损,该资产划转选择一般性税务处理,本次划转形成视同销售所得-3000万元。

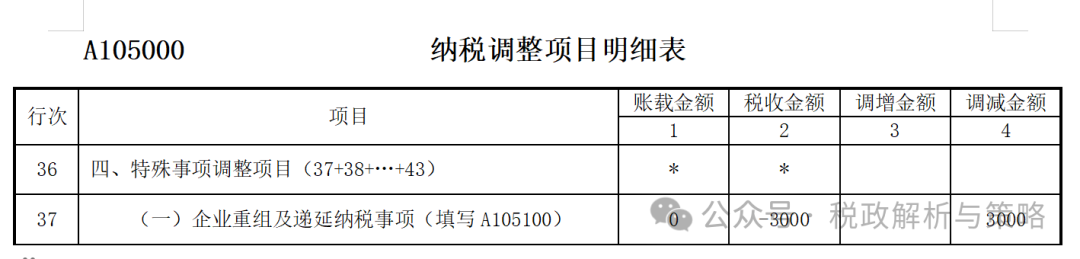

一、划出方A公司在年度企业所得税申报表,填写A105100《企业重组及递延纳税事项纳税调整明细表》,如图所示:

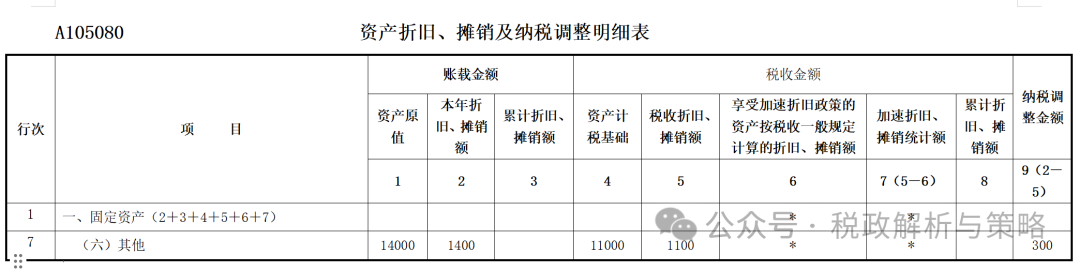

二、划入方B公司在年度企业所得税申报表,并不需要填写A105100《企业重组及递延纳税事项纳税调整明细表》,因为A105100《企业重组及递延纳税事项纳税调整明细表》填报说明,“对于发生债务重组业务且选择特殊性税务处理(即债务重组所得可以在5个纳税年度均匀计入应纳税所得额)的纳税人,重组日所属纳税年度的以后纳税年度,也在本表进行债务重组的纳税调整。除上述债务重组所得可以分期确认应纳税所得额的企业重组外,其他涉及资产计税基础与会计核算成本差异调整的企业重组,本表不作调整,在《资产折旧、摊销及纳税调整明细表》(A105080)进行纳税调整。”假设该生产线折旧年限为10年,那么每年的会计折旧为1400万元,税收折旧1100万元,需要每年作纳税调增处理。如图所示: