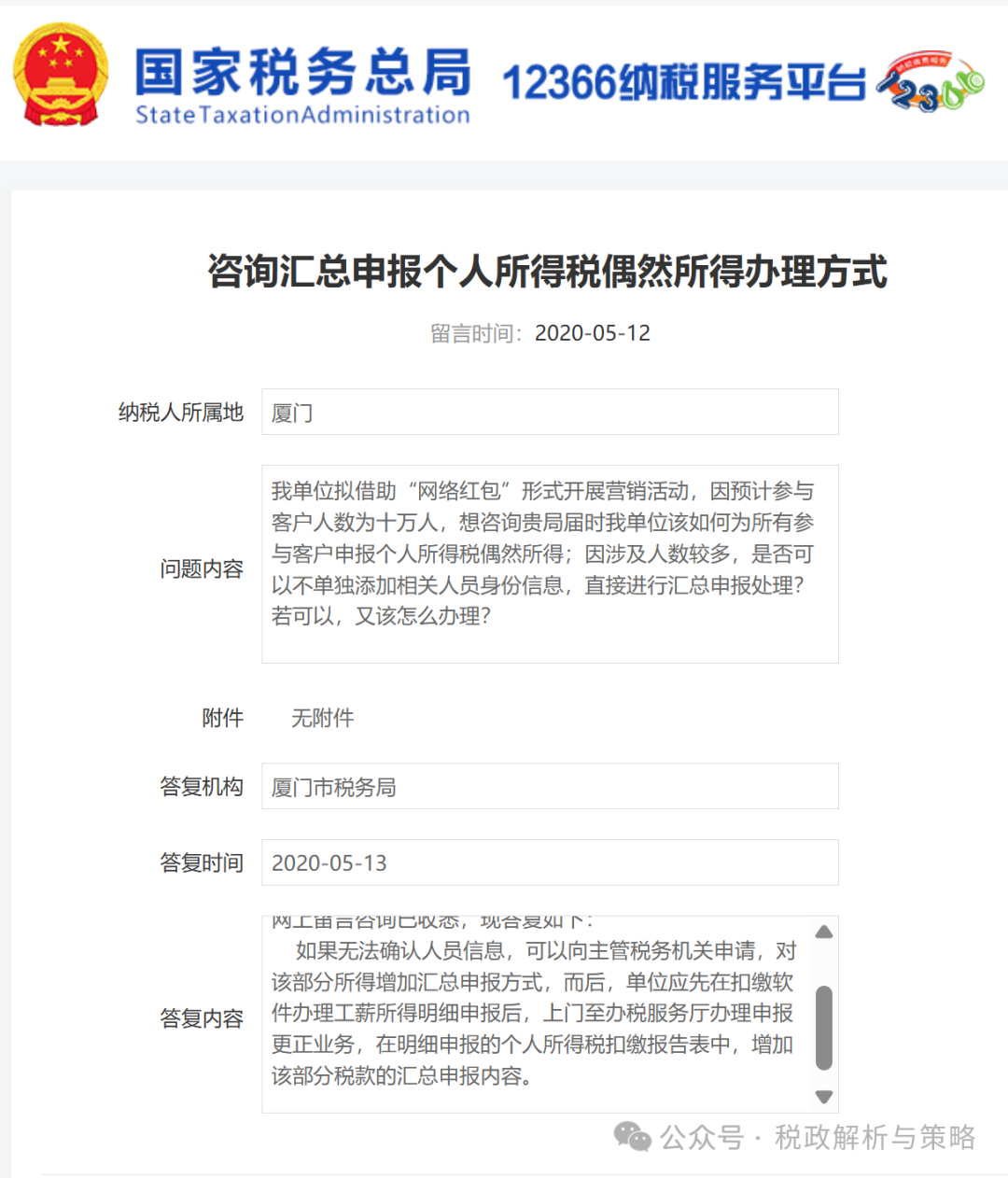

https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=319b04e766f84084977f00fc1404fefb

咨询汇总申报个人所得税偶然所得办理方式

留言时间:2020-05-12

纳税人所属地

厦门

问题内容

我单位拟借助“网络红包”形式开展营销活动,因预计参与客户人数为十万人,想咨询贵局届时我单位该如何为所有参与客户申报个人所得税偶然所得;因涉及人数较多,是否可以不单独添加相关人员身份信息,直接进行汇总申报处理?若可以,又该怎么办理?

附件

无附件

答复机构

厦门市税务局

答复时间

2020-05-13

答复内容

国家税务总局厦门市12366纳税服务中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

如果无法确认人员信息,可以向主管税务机关申请,对该部分所得增加汇总申报方式,而后,单位应先在扣缴软件办理工薪所得明细申报后,上门至办税服务厅办理申报更正业务,在明细申报的个人所得税扣缴报告表中,增加该部分税款的汇总申报内容。

税政解析与策略:

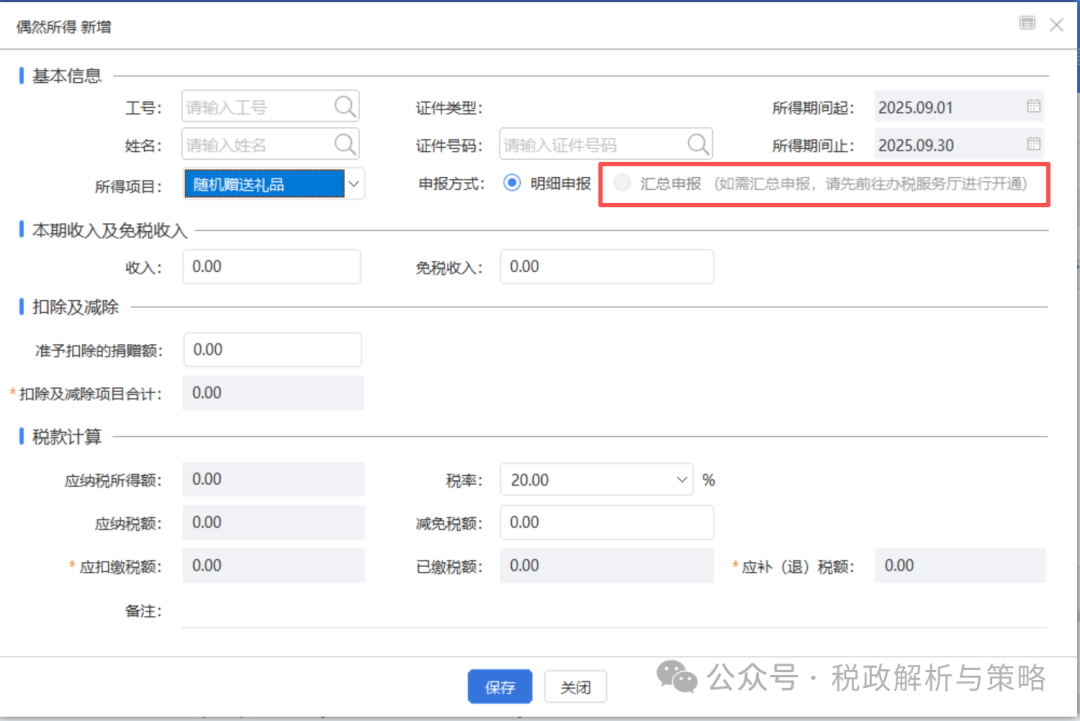

自2020年起,偶然所得新增“随机赠送礼品”所得项目。获奖人数较多且未获取纳税人真实的基础信息时,扣缴义务人可暂采用汇总申报方式,注明“随机赠送礼品汇总申报”,但礼品发放的相关材料需要依法留存备查。