ΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΉςΈΣ≤ζ“Β…ΐΦΕΒΡΓΑ≈≈ΆΖ±χΓ±Θ§’ΐ≥…ΈΣΆΤΕ·Ψ≠ΦΟΗΏ÷ ΝΩΖΔ’ΙΒΡ÷Ί“Σ“ΐ«φΓΘΈ“Ο«ΫΪœξœΗΫι…ήΗΟάύΤσ“ΒΩ…œμ ήΒΡΤσ“ΒΥυΒΟΥΑ”≈Μί’ΰ≤ΏΘ§÷ζΝΠΤσ“ΒΨΪΉΦΑ―Έ’’ΰ≤Ώ“ΣΒψΘ§ΙφΖΕœμ ήΥΑ ’”≈ΜίΓΘ

œμ ή÷ςΧε

Ψ≠»œΕ®ΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Β

’ΰ≤ΏΡΎ»ί

Θ®“ΜΘ©Ή‘2017Ρξ1‘¬1»’ΤπΘ§‘Ύ»ΪΙζΖΕΈßΡΎΕ‘Ψ≠»œΕ®ΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΘ§ΦθΑ¥15%ΒΡΥΑ¬ ’ς ’Τσ“ΒΥυΒΟΥΑΓΘ

Θ®ΕΰΘ©Ή‘2018Ρξ1‘¬1»’ΤπΘ§Ε‘Ψ≠»œΕ®ΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΘ®ΖΰΈώΟ≥“ΉάύΘ©Θ§ΦθΑ¥15%ΒΡΥΑ¬ ’ς ’Τσ“ΒΥυΒΟΥΑΓΘ

œμ ήΧθΦΰ

Θ®“ΜΘ©ΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Β

±Ί–κΆ§ ±ΖϊΚœ“‘œ¬ΧθΦΰΘΚ

1.‘Ύ÷–ΙζΨ≥ΡΎΘ®≤ΜΑϋά®ΗέΓΔΑΡΓΔΧ®ΒΊ«χΘ©ΉΔ≤αΒΡΖ®»ΥΤσ“ΒΓΘ

2.¥” ¬ΓΕΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώ»œΕ®ΖΕΈßΘ® ‘––Θ©ΓΖ÷–ΒΡ“Μ÷÷ΜρΕύ÷÷ΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώΘ§≤…”Οœ»ΫχΦΦ θΜρΨΏ±ΗΫœ«ΩΒΡ―–ΖΔΡήΝΠΓΘ

3.ΨΏ”–¥σΉ®“‘…œ―ßάζΒΡ‘±ΙΛ’ΦΤσ“Β÷ΑΙΛΉή ΐΒΡ50%“‘…œΓΘ

4.¥” ¬ΓΕΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώ»œΕ®ΖΕΈßΘ® ‘––Θ©ΓΖ÷–ΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώ»ΓΒΟΒΡ ’»κ’ΦΤσ“ΒΒ±ΡξΉή ’»κΒΡ50%“‘…œΓΘ

5.¥” ¬άκΑΕΖΰΈώΆβΑϋ“ΒΈώ»ΓΒΟΒΡ ’»κ≤ΜΒΆ”ΎΤσ“ΒΒ±ΡξΉή ’»κΒΡ35%ΓΘ

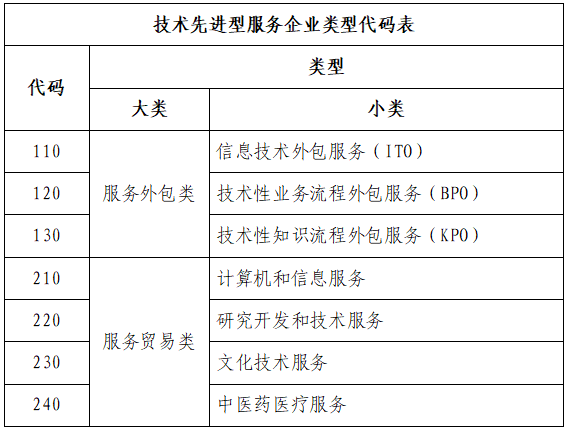

ΉΔ“βΘΚ¥” ¬άκΑΕΖΰΈώΆβΑϋ“ΒΈώ»ΓΒΟΒΡ ’»κΘ§ «÷ΗΤσ“ΒΗυΨίΨ≥ΆβΒΞΈΜ”κΤδ«©Ε©ΒΡΈ·Ά–ΚœΆ§Θ§”…±ΨΤσ“ΒΜρΤδ÷±Ϋ”ΉΣΑϋΒΡΤσ“ΒΈΣΨ≥ΆβΒΞΈΜΧαΙ©ΓΕΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώ»œΕ®ΖΕΈßΘ® ‘––Θ©ΓΖ÷–ΥυΙφΕ®ΒΡ–≈œΔΦΦ θΆβΑϋΖΰΈώΘ®ITOΘ©ΓΔΦΦ θ–‘“ΒΈώΝς≥ΧΆβΑϋΖΰΈώΘ®BPOΘ©ΚΆΦΦ θ–‘÷Σ ΕΝς≥ΧΆβΑϋΖΰΈώΘ®KPOΘ©Θ§Εχ¥”…œ ωΨ≥ΆβΒΞΈΜ»ΓΒΟΒΡ ’»κΓΘ

Θ®ΕΰΘ©ΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΘ®ΖΰΈώΟ≥“ΉάύΘ©

–κΖϊΚœΒΡΧθΦΰΦΑ»œΕ®Ιήάμ ¬œνΑ¥’’ΓΕ≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ …ΧΈώ≤Ω ΩΤΦΦ≤Ω ΙζΦ“ΖΔ’ΙΗΡΗοΈ·ΙΊ”ΎΫΪΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΥυΒΟΥΑ’ΰ≤ΏΆΤΙψ÷Ν»ΪΙζ Β ©ΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2017Γ≥79Κ≈Θ©ΒΡœύΙΊΙφΕ®÷¥––ΓΘΤδ÷–Θ§Τσ“Β–κ¬ζΉψΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώΝλ”ρΖΕΈßΑ¥’’≤ΤΥΑΓ≤2018Γ≥44Κ≈Ά®÷ΣΥυΗΫΓΕΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώΝλ”ρΖΕΈßΘ®ΖΰΈώΟ≥“ΉάύΘ©ΓΖ÷¥––ΓΘ

Ή Ηώ»œΕ®Ιήάμ

ΖϊΚœΧθΦΰΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Β”ΠœρΥυ‘Ύ ΓΦΕΩΤΦΦ≤ΩΟ≈Χα≥ω…ξ«κΘ§”… ΓΦΕΩΤΦΦ≤ΩΟ≈ΜαΆ§±ΨΦΕ…ΧΈώΓΔ≤Τ’ΰΓΔΥΑΈώΚΆΖΔ’ΙΗΡΗο≤ΩΟ≈ΝΣΚœΤά…σΚσΖΔΈΡ»œΕ®Θ§≤ΔΫΪ»œΕ®Τσ“ΒΟϊΒΞΦΑ”–ΙΊ«ιΩωΆ®ΙΐΩΤΦΦ≤ΩΓΑ»ΪΙζΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ““¸ώΑλάμΙήάμΤΫΧ®Γ±±ΗΑΗΓΘ

ΖϊΚœΧθΦΰΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Β–κ‘Ύ…ΧΈώ≤ΩΓΑΖΰΈώΟ≥“ΉΆ≥ΦΤΦύ≤βΙήάμ–≈œΔœΒΆ≥Θ®ΖΰΈώΆβΑϋ–≈œΔΙήάμ”Π”ΟΘ©Γ±÷–Χν±®Τσ“ΒΜυ±Ψ–≈œΔΘ§Α¥ ±±®ΥΆ ΐΨίΓΘ

œμ ήΤσ“ΒΥυΒΟΥΑ”≈ΜίΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΧθΦΰΖΔ…ζ±δΜ·ΒΡΘ§”ΠΒ±Ή‘ΖΔ…ζ±δΜ·÷°»’Τπ15»’ΡΎœρ÷ςΙήΥΑΈώΜζΙΊ±®ΗφΘΜ≤Μ‘ΌΖϊΚœœμ ήΥΑ ’”≈ΜίΧθΦΰΒΡΘ§”ΠΒ±“άΖ®¬Ρ––Ρ…ΥΑ“εΈώΓΘ

œμ ήΖΫ ΫΦΑΉ Νœ±Η≤ι“Σ«σ

Ή‘––≈–±πΓΔ…ξ±®œμ ήΓΔœύΙΊΉ ΝœΝτ¥φ±Η≤ι

÷ς“ΣΝτ¥φ±Η≤ιΉ ΝœΘΚ

1.ΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Β»œΕ®ΈΡΦΰΓΘ

2.ΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Β»œΕ®Ή ΝœΓΘ

3.”≈ΜίΡξΕ»ΦΦ θœ»Ϋχ–ΆΖΰΈώ“ΒΈώ ’»κΉήΕνΓΔάκΑΕΖΰΈώΆβΑϋ“ΒΈώ ’»κΉήΕν’Φ±ΨΤσ“ΒΒ±Ρξ ’»κΉήΕν±»άΐ«ιΩωΥΒΟςΓΘ

4.Τσ“ΒΨΏ”–¥σΉ®“‘…œ―ßάζΒΡ‘±ΙΛ’ΦΤσ“ΒΉή÷ΑΙΛΉή ΐ±»άΐ«ιΩωΥΒΟςΓΘ

…ξ±®÷ΗΡœ

Θ®“ΜΘ©‘ΛΫ……ξ±®

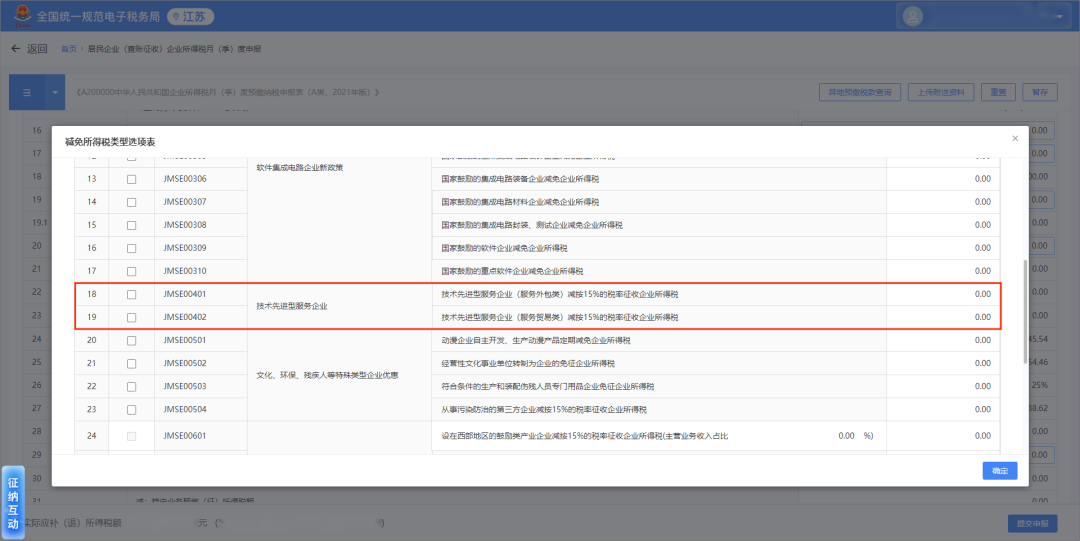

Τσ“ΒΩ…‘ΎΓΕ÷–ΜΣ»ΥΟώΙ≤ΚΆΙζΤσ“ΒΥυΒΟΥΑ‘¬Θ®ΦΨΘ©Ε»‘ΛΫ…Ρ…ΥΑ…ξ±®±μΘ®AάύΘ©ΓΖΘ®A200000Θ©ΒΎ28––ΓΑΦθΘΚΦθΟβΥυΒΟΥΑΕνΓ±ΒψΜςΓΑΧν–¥”≈Μί ¬œνΓ±Θ§‘ΎΒ·≥ωΒΡΦθΟβΥυΒΟΥΑάύ–Ά―Γœν±μ÷–―Γ‘ώΓΑΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΘ®ΖΰΈώΆβΑϋάύΘ©ΦθΑ¥15%ΒΡΥΑ¬ ’ς ’Τσ“ΒΥυΒΟΥΑΓ±ΜρΓΑΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΘ®ΖΰΈώΟ≥“ΉάύΘ©ΦθΑ¥15%ΒΡΥΑ¬ ’ς ’Τσ“ΒΥυΒΟΥΑΓ±ΓΘ

ΗυΨίΓΕΙζΦ“ΥΑΈώΉήΨ÷ΙΊ”Ύ”≈Μ·Τσ“ΒΥυΒΟΥΑ‘ΛΫ…Ρ…ΥΑ…ξ±®”–ΙΊ ¬œνΒΡΙΪΗφΓΖΘ®ΙζΦ“ΥΑΈώΉήΨ÷ΙΪΗφ2025ΡξΒΎ17Κ≈Θ©ΙφΕ®, Β––Α¥‘¬‘ΛΫ…ΒΡ≤ι’Υ’ς ’Ψ”ΟώΤσ“ΒΘ§¥”2025Ρξ9‘¬Ζί…ξ±®Υυ τΤΎΩΣ Φ Ι”Ο–¬Αφ±®±μΘΜ Β––Α¥ΦΨ‘ΛΫ…ΒΡ≤ι’Υ’ς ’Ψ”ΟώΤσ“ΒΘ§¥”2025ΡξΒΎ»ΐΦΨΕ»…ξ±®Υυ τΤΎΩΣ Φ Ι”Ο–¬Αφ±®±μΓΘ

Θ®ΕΰΘ©ΡξΕ»…ξ±®

1.ΧνΝ–ΓΕΤσ“ΒΥυΒΟΥΑΡξΕ»Ρ…ΥΑ…ξ±®Μυ¥Γ–≈œΔ±μΓΖΘ®A000000Θ©ΓΑ206ΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Βάύ–ΆΓ±ΘΚΡ…ΥΑ»ΥΈΣΨ≠»œΕ®ΒΡΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΒΡΘ§¥”ΓΕΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“Βάύ–Ά¥ζ¬κ±μΓΖ÷–―Γ‘ώœύ”ΠΒΡ¥ζ¬κΧν±®±ΨœνΓΘ

2.ΧνΝ–ΓΕΤσ“ΒΥυΒΟΥΑΡξΕ»Ρ…ΥΑ…ξ±®÷ς±μΓΖΘ®A100000Θ©ΒΎ31––ΓΑΦθΘΚΦθΟβΥυΒΟΥΑΕνΓ±Θ§ΒψΜςΓΑΧν–¥”≈Μί ¬œνΓ±Θ§‘ΎΒ·≥ωΒΡΦθΟβΥυΒΟΥΑΕν«εΒΞ“≥Οφ÷–Ι¥―ΓΧν–¥17Μρ18––œύΕ‘”Π––¥ΈΓΘ

≤ΈΩΦΈΡΦΰ

1.ΓΕ≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ …ΧΈώ≤Ω ΩΤΦΦ≤Ω ΙζΦ“ΖΔ’ΙΗΡΗοΈ·ΙΊ”ΎΫΪΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΥυΒΟΥΑ’ΰ≤ΏΆΤΙψ÷Ν»ΪΙζ Β ©ΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2017Γ≥79Κ≈Θ©

2.ΓΕ≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ …ΧΈώ≤Ω ΩΤΦΦ≤Ω ΙζΦ“ΖΔ’ΙΗΡΗοΈ·ΙΊ”ΎΫΪΖΰΈώΟ≥“Ή¥¥–¬ΖΔ’Ι ‘ΒψΒΊ«χΦΦ θœ»Ϋχ–ΆΖΰΈώΤσ“ΒΥυΒΟΥΑ’ΰ≤ΏΆΤΙψ÷Ν»ΪΙζ Β ©ΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2018Γ≥44Κ≈Θ©

3.ΓΕΙζΦ“ΥΑΈώΉήΨ÷ΙΊ”ΎΖΔ≤Φ–όΕ©ΚσΒΡΓ¥Τσ“ΒΥυΒΟΥΑ”≈Μί’ΰ≤Ώ ¬œνΑλάμΑλΖ®ΓΒΒΡΙΪΗφΓΖΘ®ΙζΦ“ΥΑΈώΉήΨ÷ΙΪΗφ2018ΡξΒΎ23Κ≈Θ©