1.Φ”ΦΤΒ÷Φθ

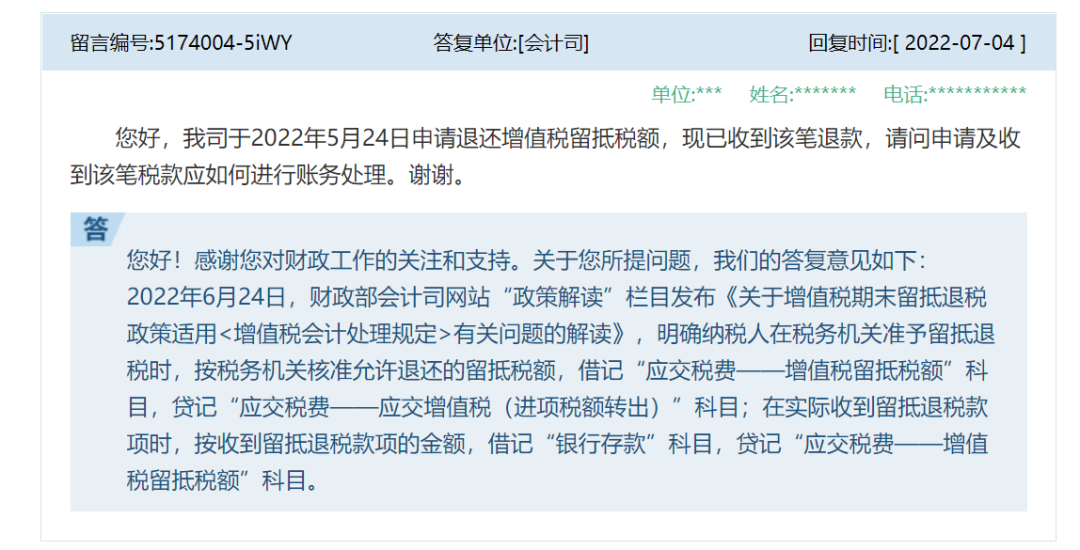

ΗυΨί≤Τ’ΰ≤ΩΜαΦΤΥΨΓΕΙΊ”Ύ<ΙΊ”Ύ…νΜ·‘ω÷ΒΥΑΗΡΗο”–ΙΊ’ΰ≤ΏΒΡΙΪΗφ> ”ΟΓ¥‘ω÷ΒΥΑΜαΦΤ¥ΠάμΙφΕ®ΓΒ”–ΙΊΈ ΧβΒΡΫβΕΝΓΖΙφΕ®Θ§…ζ≤ζΓΔ…ζΜν–‘ΖΰΈώ“ΒΡ…ΥΑ»Υ»ΓΒΟΉ ≤ζΜρΫ” ήάΆΈώ ±Θ§”ΠΒ±Α¥’’ΓΕ‘ω÷ΒΥΑΜαΦΤ¥ΠάμΙφΕ®ΓΖΘ®≤ΤΜαΓ≤2016Γ≥22Κ≈Θ©ΒΡœύΙΊΙφΕ®Ε‘‘ω÷ΒΥΑœύΙΊ“ΒΈώΫχ––ΜαΦΤ¥ΠάμΘΜ ΒΦ Ϋ…Ρ…‘ω÷ΒΥΑ ±Θ§Α¥”ΠΡ…ΥΑΕνΫηΦ«ΓΑ”ΠΫΜΥΑΖ―——Έ¥ΫΜ‘ω÷ΒΥΑΓ±Β»ΩΤΡΩΘ§Α¥ ΒΦ Ρ…ΥΑΫπΕν¥ϊΦ«ΓΑ“χ––¥φΩνΓ±ΩΤΡΩΘ§Α¥Φ”ΦΤΒ÷ΦθΒΡΫπΕν¥ϊΦ«ΓΑΤδΥϊ ’“φΓ±ΩΤΡΩΓΘ

——≤Τ’ΰ≤ΩΜαΦΤΥΨΓΕΙΊ”Ύ<ΙΊ”Ύ…νΜ·‘ω÷ΒΥΑΗΡΗο”–ΙΊ’ΰ≤ΏΒΡΙΪΗφ> ”ΟΓ¥‘ω÷ΒΥΑΜαΦΤ¥ΠάμΙφΕ®ΓΒ”–ΙΊΈ ΧβΒΡΫβΕΝΓΖ

2.‘ω÷ΒΥΑΝτΒ÷ΆΥΥΑ

4.’ΰΗ°≤Ι÷ζ

Θ®ΤΏΘ©ΙΊ”Ύ’ΰΗ°≤Ι÷ζΓΘ

Τσ“Β”ΠΒ±ΗυΨίΫΜ“ΉΜρ ¬œνΒΡ Β÷ Ε‘ά¥‘¥”Ύ’ΰΗ°ΒΡΨ≠ΦΟΉ ‘¥ΥυΙι τΒΡάύ–ΆΉς≥ω≈–ΕœΘ§«χΖ÷ ’»κΓΔ’ΰΗ°≤Ι÷ζΚΆ’ΰΗ°ΒΡΉ ±Ψ–‘ΆΕ»κΒ»≤ΜΆ§«ιΩωΘ§≤ΔΖ÷±πΫχ––œύ”ΠΜαΦΤ¥ΠάμΓΘΤσ“Β¥”’ΰΗ°»ΓΒΟΒΡΨ≠ΦΟΉ ‘¥≤ΜΖϊΚœΈό≥Ξ–‘ΧΊ’ςΒΡΘ§≤Μ τ”Ύ’ΰΗ°≤Ι÷ζΓΘ

Τσ“Β”ΠΒ±Α¥’’Ψ≠ΦΟ Β÷ Ε‘’ΰΗ°≤Ι÷ζ «Ζώ”κ»’≥ΘΜνΕ·œύΙΊΫχ––≈–ΕœΘ§≤ΔΫχ––œύ”ΠΜαΦΤ¥ΠάμΓΘΕ‘”κ»’≥ΘΜνΕ·œύΙΊΒΡ’ΰΗ°≤Ι÷ζΘ§―œΫϊ≤ΜΨ≠≈–ΕœΜρΥφ“β≈–ΕœΨΆΫΪ’ΰΗ°≤Ι÷ζΦΤ»κ”Σ“ΒΆβ ’»κΘΜΕ‘”κ»’≥ΘΜνΕ·ΈόΙΊΒΡ’ΰΗ°≤Ι÷ζΘ§ΦΤ»κΓΑ”Σ“ΒΆβ ’»κΓ±ΩΤΡΩΜρ≥εΦθœύΙΊΥπ ßΘ§≤ΜΒΟΆ®ΙΐΓΑΤδΥϊ ’“φΓ±ΩΤΡΩΚΥΥψΓΘΤσ“Β”ΠΒ±Κœάμ»ΖΕ®”κΉ ≤ζœύΙΊΒΡ’ΰΗ°≤Ι÷ζΚΆ”κ ’“φœύΙΊΒΡ’ΰΗ°≤Ι÷ζΦΤ»κΒ±ΤΎΥπ“φΒΡ ±ΒψΘ§≤ΜΒΟΧα«ΑΜρ―”ΚσΓΘ

Τσ“Β”ΠΒ±―œΗώ…σΚΥΑ―ΙΊΘ§Ε‘”Ύ’ΰΗ°≤Ι÷ζΒΡ÷÷άύΓΔΫπΕν”ΠΒ±Α¥’’ΓΑ”κΉ ≤ζœύΙΊΒΡ’ΰΗ°≤Ι÷ζΓ±ΚΆΓΑ”κ ’“φœύΙΊΒΡ’ΰΗ°≤Ι÷ζΓ±ΝΫάύΜψΉή–≈œΔΫχ––≈ϊ¬ΕΓΘ

——’ΣΉ‘ΓΕΙΊ”Ύ―œΗώ÷¥––Τσ“ΒΜαΦΤΉΦ‘ρ «– ΒΉωΚΟΤσ“Β2024ΡξΡξ±®ΙΛΉςΒΡΆ®÷ΣΓΖΘ®≤ΤΜαΓ≤2024Γ≥26Κ≈Θ©