企业所得税又有变化,10月1日起执行!根据国家税务总局2025年第17号公告,自2025年10月1日起,企业所得税预缴申报表迎来近五年来全面调整,涉及收入分类、成本扣除、总分机构分摊等核心环节。新变化直接影响企业预缴申报实操,快来看看详细解读!

需要注意,10月征期延长,纳税截止至10月27日,企业在此之前务必完成纳税申报!

01

企业所得税变了,10月1日起执行!

10月1日起,《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号)新政正式执行。企业具体实施时间安排:

按月预缴的查账征收居民企业:从2025年9月份申报所属期开始使用新版报表。

按季预缴的查账征收居民企业:从2025年10月第三季度申报所属期开始使用新版报表。

为贯彻落实《中华人民共和国企业所得税法》及有关税收政策,税务总局对企业所得税预缴纳税申报表进行了修订,现将《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(附件1)予以发布,并就有关事项公告如下:

一、企业适用节能节水、环境保护、安全生产专用设备抵免所得税政策的,可结合自身情况自主选择在预缴申报时享受抵免所得税政策,也可在年度汇算清缴申报时享受抵免所得税政策。

二、《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。

三、执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布,2018年第31号修改)的跨地区经营汇总纳税企业的分支机构,使用《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》进行月度、季度预缴申报和年度汇算清缴申报。

四、省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构按照本公告第三条规定进行月度、季度预缴申报和年度汇算清缴申报。

五、企业申报各类优惠事项及特定事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

六、生产销售企业出口货物,应就其出口货物取得的收入依法计算并申报缴纳企业所得税。其中,企业通过自营方式出口货物的,应申报其出口本企业生产销售货物对应的收入;企业通过委托方式出口货物的,应申报其委托出口本企业货物对应的收入。

七、以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况(附件2)。企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。实际委托出口方是指出口货物的实际生产销售单位。

八、本公告自2025年10月1日起施行。《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)〉的公告》(2021年第3号)、《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(2018年第23号)附件《企业所得税优惠事项管理目录(2017年版)》第66项“购置用于环境保护、节能节水、安全生产等专用设备的投资额按一定比例实行税额抵免”享受优惠时间关于“汇缴享受”的规定同时废止。

特此公告。

附件(直接点击下载):

1.中华人民共和国企业所得税月(季)度预缴纳税申报表(A类).doc

2.代理出口企业受托出口情况汇总表.doc

02

企业所得税预缴申报新变化解读

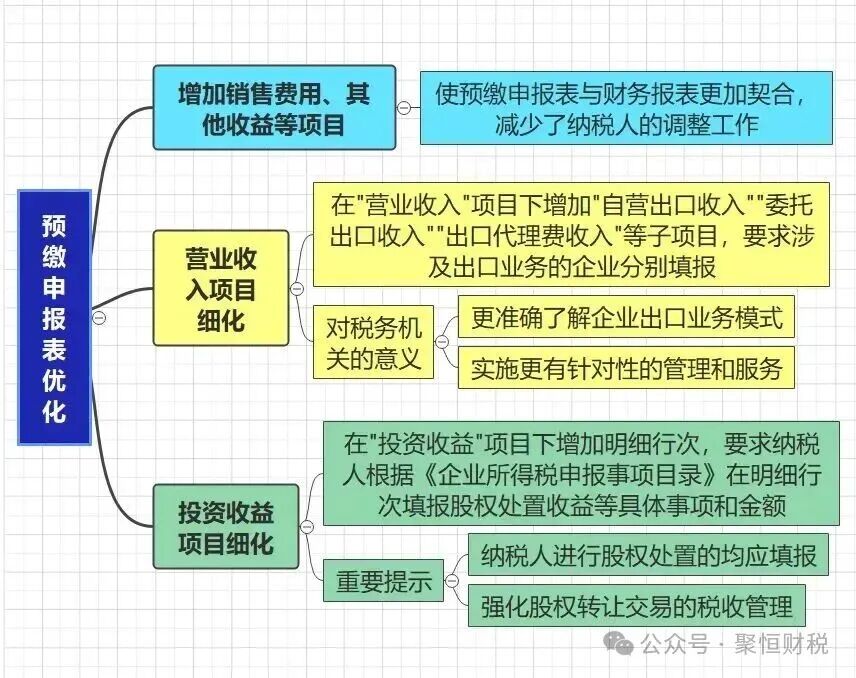

一、《企业所得税月(季)度预缴纳税申报表(A类)》(A200000)变化

1、在“优惠及附报事项有关信息”部分新增了两个项目职工薪酬项目:企业填报职工薪酬相关事项,税务局能详细掌握企业人工成本情况。出口方式项目:涉及出口业务的企业需要详细填报出口方式相关信息。

2、调整预缴税款计算部分参照年度纳税申报表的优化思路,本次修订根据最新财务报表样式增加了多个项目:

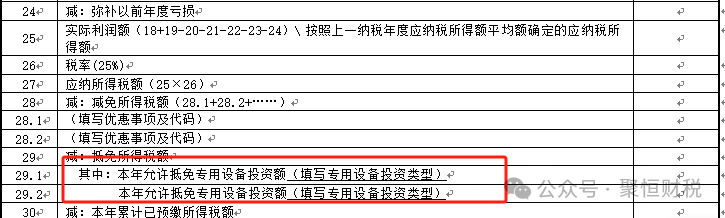

3、新增“抵免所得税额”项目:便于享受专用设备投资抵免政策的企业,在预缴时自主申报。

4、新增了“销售未完工产品的收入”项目:适用于房地产开发企业销售未完工开发产品取得预售收入,需要填报申报此项。

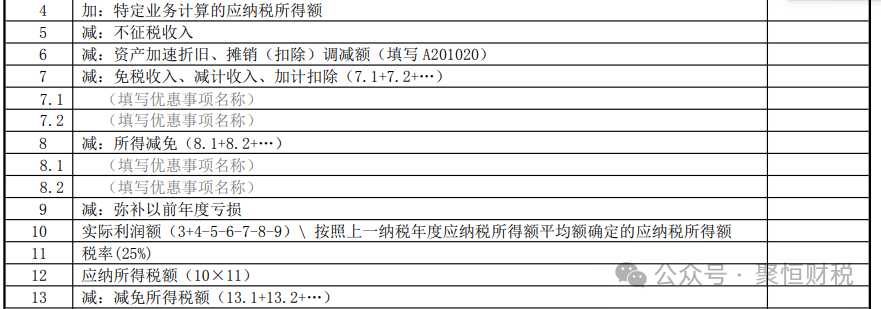

旧申报表:

新申报表:

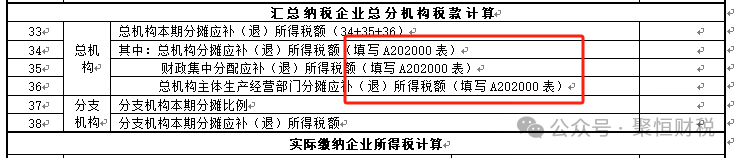

二、《企业所得税汇总纳税总分支机构所得税分配表》(A202000)重大调整

1、表单中新增“总机构分摊”“财政集中分配”“实际应分摊所得税额”“累计已分摊所得税额”等数据项,结构更清晰、更利于企业核对。

2、调整总分机构税款分摊计算方法,实现预缴与汇缴一致化本次修订最重要的变化之一是将汇算清缴环节总分机构分摊税款计算方法推广至预缴环节。

旧申报表

新申报表

具体计算流程为:第一步:企业先对截止到本月(季)度应纳所得税额进行总分摊;第二步:再由总、分机构分别抵减其已分摊预缴税款;第三步:最后计算本月(季)度应补(退)所得税额

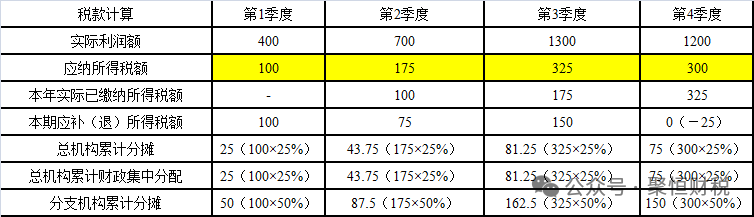

【案例】A公司是2024年在北京市注册成立的企业,不属于小型微利企业。A公司分别在山东省、陕西省、天津市设立了B、C、D分支机构。2025年9月,天津市D分支机构注销。A公司与各分支机构均按规定及时并准确完成汇总纳税信息备案。2025年第1季度预缴时,B、C、D分支机构的分配比例分别为10%、40%、50%。第2季度预缴申报时,A公司发现第1季度分配比例计算有误,C、D分支机构的分配比例应为30%、60%。

A公司2025年第一季度实际利润额400万元,第二季度累计实际利润额700万元,第三季度累计实际利润额1300万元,第四季度累计实际利润额1200万元,不享受企业所得税相关优惠政策。A公司各季度税款和分摊情况如下:

1.A公司各季度税款计算

2.分支机构税款分摊计算

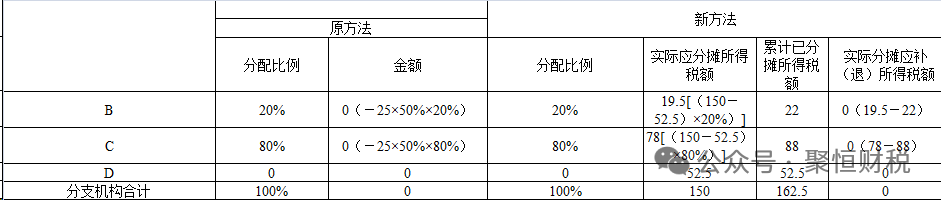

第一季度预缴申报时,B、C、D分支机构均参与分配,按照10%、40%、50%分配比例计算,具体如下:

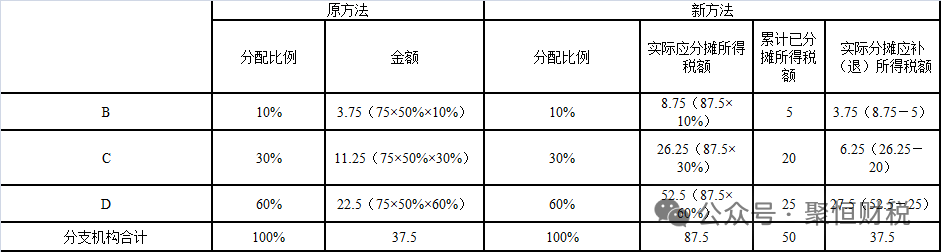

第二季度预缴申报时,发现分配比例计算有误,应按照10%、30%、60%的分配比例计算,具体如下:

由于第二季度发现第一季度C、D分支机构分配比例计算错误,在第二季度申报时按照新方法计算的C分支机构应补税额比原方法少5万元;D分支机构应补税额比原方法多5万元。新方法下企业先对截止到本月(季)度应纳所得税额进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本月(季)度应补(退)所得税,和之前的直接对补税进行分摊就有所不同了。

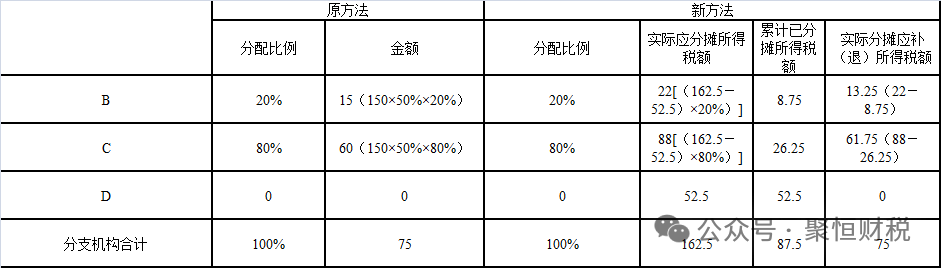

第三季度预缴申报时,由于D分支机构已经注销,其不再参与分配,已经缴纳的税款也不再重新分配,B、C分支机构按照20%、80%的分配比例计算,具体如下:

第四季度预缴申报时,根据上述计算规则类推,具体如下:

需要说明的是,汇总纳税企业如果不存在注销分支机构、分摊税款计算不准确等情形,无论按原计算方法,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业前期预缴环节未准确计算分摊税款或当季发生分支机构注销情形,新计算方法将通过全量分摊方式,对全年分摊税款重新计算。

案例中,由于第二季度发现第一季度C、D分支机构分配比例计算错误,在第二季度申报时按照新方法计算的C分支机构应补税额比原方法少5万元;D分支机构应补税额比原方法多5万元;B分支机构分配比例没有错误,两种方法计算结果一致。D分支机构注销后,需重新计算分配比例,在第三季度申报时按照新方法计算的B分支机构应补税额比原方法少1.75万元,C分支机构应补税额比原方法多1.75万元。

03

企业所得税,税收优惠汇总

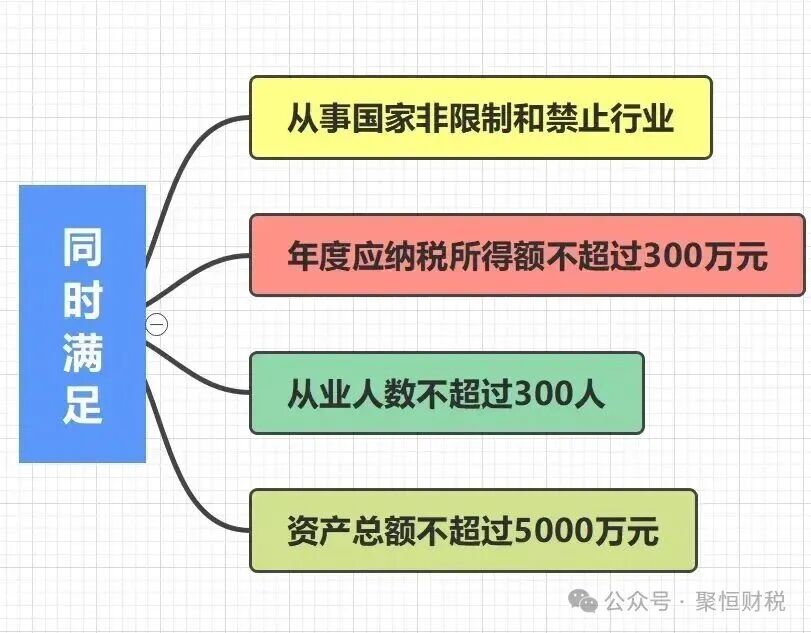

1、小型微利企业优惠对年应纳税所得额不超过300万元的小型微利企业,减按25%计算应纳税所得额,按20%的税率缴纳企业所得税。也就是说,300万以内,实际税负5%。同时符合以下条件,可以享受小型微利企业优惠:

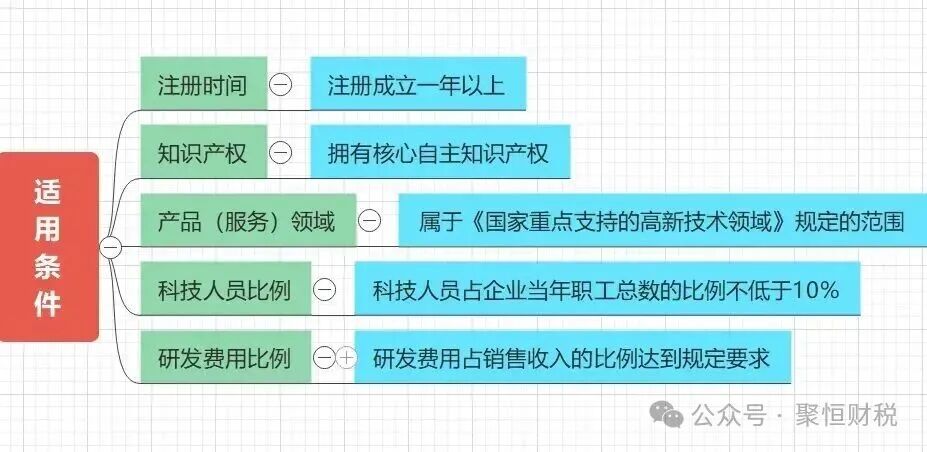

2、高新技术企业优惠对的高新技术企业,减按15%的税率征收企业所得税。适用条件:

3、技术先进型服务企业优惠根据财税〔2017〕79号规定,经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

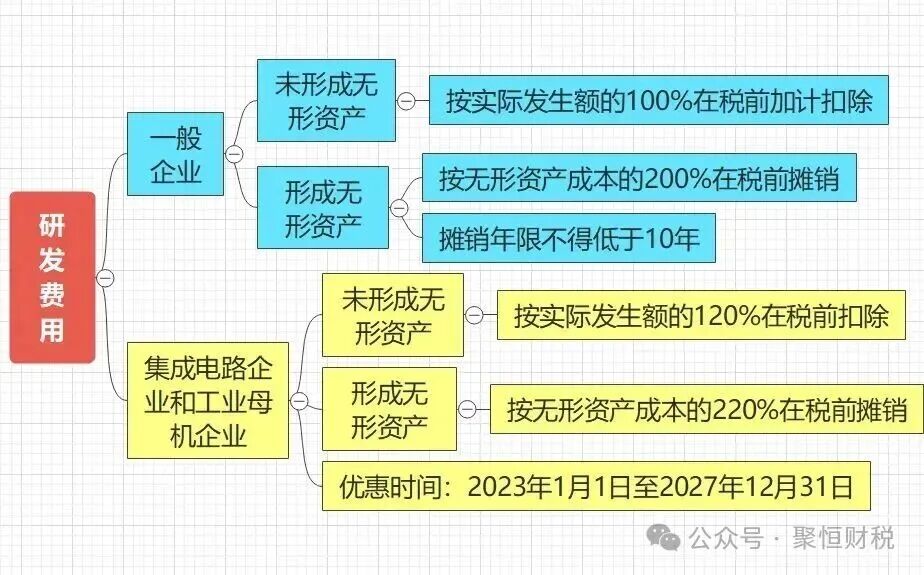

4、西部地区鼓励类产业企业优惠根据国家税务总局公告2012年第12号规定,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。5、研发费用加计扣除

6、环境保护、节能节水项目优惠企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

7、专用设备投资抵免企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免。

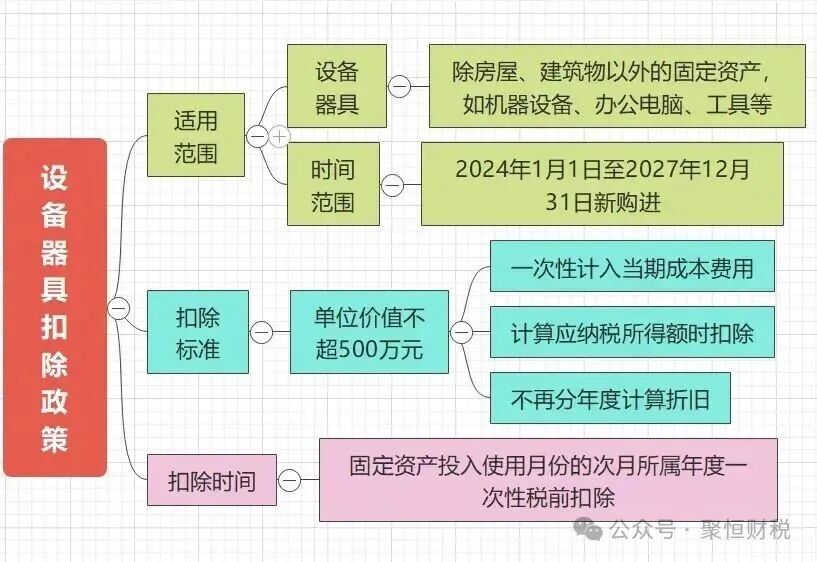

8、固定资产一次性扣除优惠

04

一图读懂:企业所得税预缴申报讲解