近期,旅游消费市场活力满满,旅游企业生意兴隆的同时,增值税应该怎么缴?今天,申税小微就为大家拆解旅游服务增值税差额计税的全流程操作,政策依据、发票开具、申报填写一次讲透,快收藏!

一、旅游服务增值税

“差额计税”能省税!

旅游服务是个“大杂烩”,涵盖交通、游览、住宿、餐饮等多个环节。试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

举个例子:

A公司是旅游服务一般纳税人,2024年10月取得旅游收入53万元,其中支付住宿费12.36万、餐饮费5.15万、交通费3.09万、门票费11.2万。

则A公司不含税销售额为:(53 - 12.36 - 5.15 - 3.09 - 11.2) ÷ (1+6%) = 20万元。

划重点:扣除的款项必须取得合法有效凭证哦!无凭证费用不得扣除。

二、发票开具:

这些“红线”别踩,差额开票看这里!

选择差额计税的纳税人注意了!向游客收取并支付的住宿费、餐饮费、交通费等费用,不得开具增值税专用发票,但可以开具普通发票。

那差额发票怎么开?以A公司为例(收入53万元,支付费用合计31.8万元):

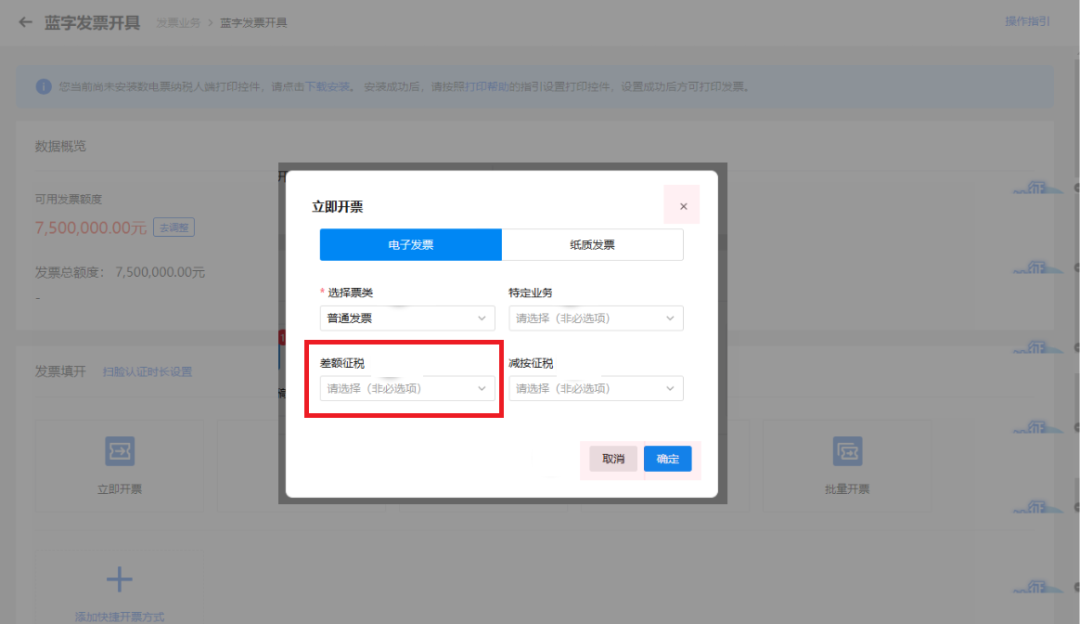

1

登录电子税务局,在发票开具模块依次点击“蓝字发票开具”→“立即开票”→“选择票种(普票)”→“差额征税—差额开票”;

2

选择购买方信息和项目名称;

3

录入含税销售额“530000”,选择扣除凭证类型,录入扣除金额“318000”,备注栏填“旅游服务差额征税:住宿费/餐饮费/交通费/门票费等”;

4

点击保存并继续,票面自动生成~

三、纳税申报:

申报表填报“步步为营”!

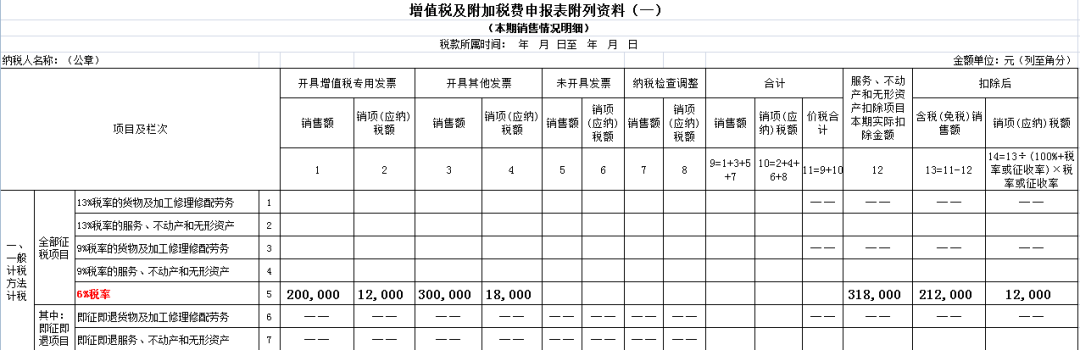

申报时别慌,以A公司为例,填写《增值税及附加税费纳税申报表(一般纳税人适用)》时注意这些栏次:

旅游服务适用6%税率,数据填列在申报表附列资料(一)第5栏“一般计税方法计税”—“全部征税项目”—“6%税率”栏次;

开具增值税专用发票的不含税销售额“200000”填入第5栏第1列“开具增值税专用发票”—“销售额”,对应税额“12000”填入第2列“销项(应纳)税额”;

开具增值税普通发票的不含税销售额“300000”填入第5栏第3列“开具其他发票”—“销售额”,对应税额“18000”填入第4列“销项(应纳)税额”;

第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”填入“318000”,第13列“扣除后—含税(免税)销售额”填入“212000”,第14列“扣除后—销项(应纳)税额”填入“12000”。

注意:已抵扣进项税额的支出不得重复扣除!

另外,小规模纳税人可以在增值税纳税申报表附列资料一《服务、不动产和无形资产》——“服务扣除项目”栏填写扣除额,按差额销售额适用小微企业优惠。

政策依据

1.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

2.《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

供稿:詹佳瑶

制作:陈好楠