请问

最近好多定向分红的出现税务风险并最终补缴了20%的分红个税,主要是因为?

答复:

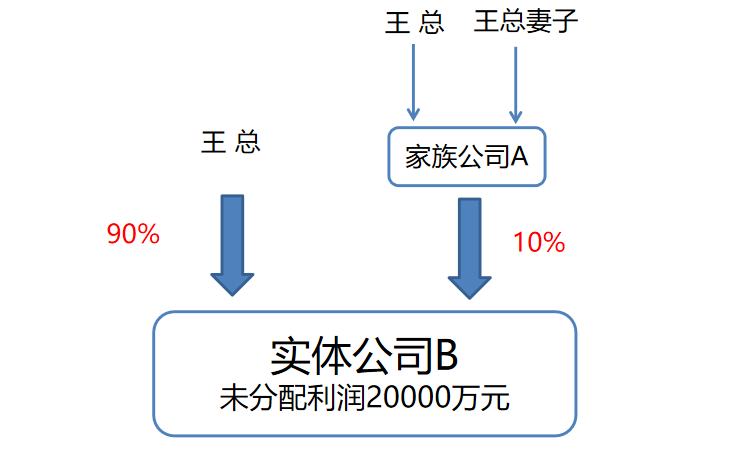

比如大家看看这家B公司,按照股东会的分红决议,分红2个亿,但是全部分配给了法人股东A公司,没有向自然人股东王总分红。

这一操作,2个亿的分红款转入了B公司,一分钱的个税也没有缴纳,这种动作存在巨大的涉税风险。

因为家族公司A的股东还是王总及妻子,家族公司A仅仅是个持股平台,对于实体公司B日常并没有实质性贡献,仅仅起到了分红免税的作用,其存在的唯一目的,就是作为接收分红的“通道”,以规避自然人股东的纳税义务。

风险提醒:

上述操作很容易被税务“穿透式”核查,税务会通过反避税来征收少缴的分红个税。整个操作缺乏“合理商业目的 ”,按照“实质重于形式”的原则,补税风险巨大。

参考:

《中华人民共和国个人所得税法》第八条 有下列情形之一的,税务机关有权按照合理方法进行纳税调整:(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。