申税小微,我们上月出口的一批设备中,有部分零部件是向供应商采购后直接出口的。在办理退税时需要区分“自产”和“视同自产”,这两者的区别是什么呢?

对于生产企业来说,准确区分自产货物、视同自产货物及非自产货物至关重要,这直接关系到企业能否适用出口退税政策以及具体的退税待遇。具体情况跟申税小微一起来了解一下吧~

免抵退税办法的政策依据

根据现行税收政策,生产企业出口自产货物、视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,可适用免抵退税办法:免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

“视同自产”货物的具体范围

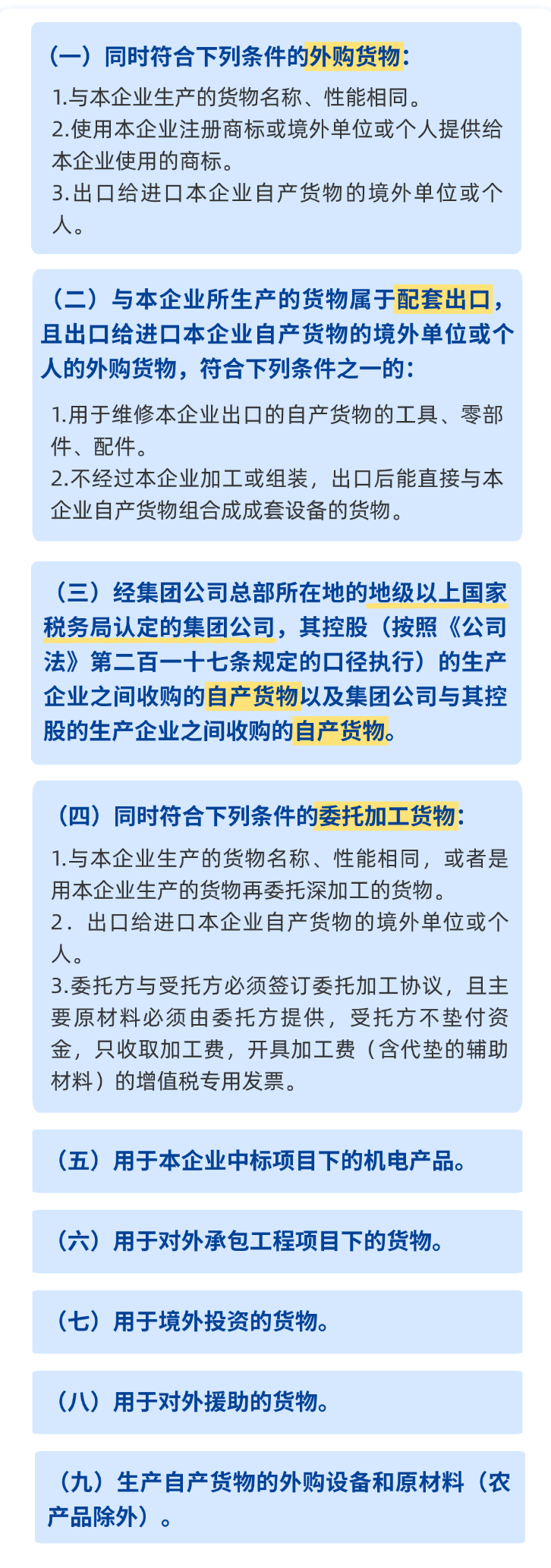

第一类:符合特定条件的外购货物

持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

(一)已取得增值税一般纳税人资格。

(二)已持续经营2年及2年以上。

(三)纳税信用等级A级。

(四)上一年度销售额5亿元以上。

(五)外购出口的货物与本企业自产货物同类型或具有相关性。

第二类:其他视同自产情形

持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合本附件第一条规定的条件的生产企业,出口的外购货物符合下列条件之一的,可视同自产货物申报适用增值税退(免)税政策:

温馨提示:

企业在通过外购或委托加工方式补充产能时,可与主管税务机关提前确认相关货物是否符合视同自产条件。

政策依据

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

供稿、制作:王浩然