新旧印花税税目税率对照表

|

印花税法 |

(旧)现行印花税政策 |

||

|

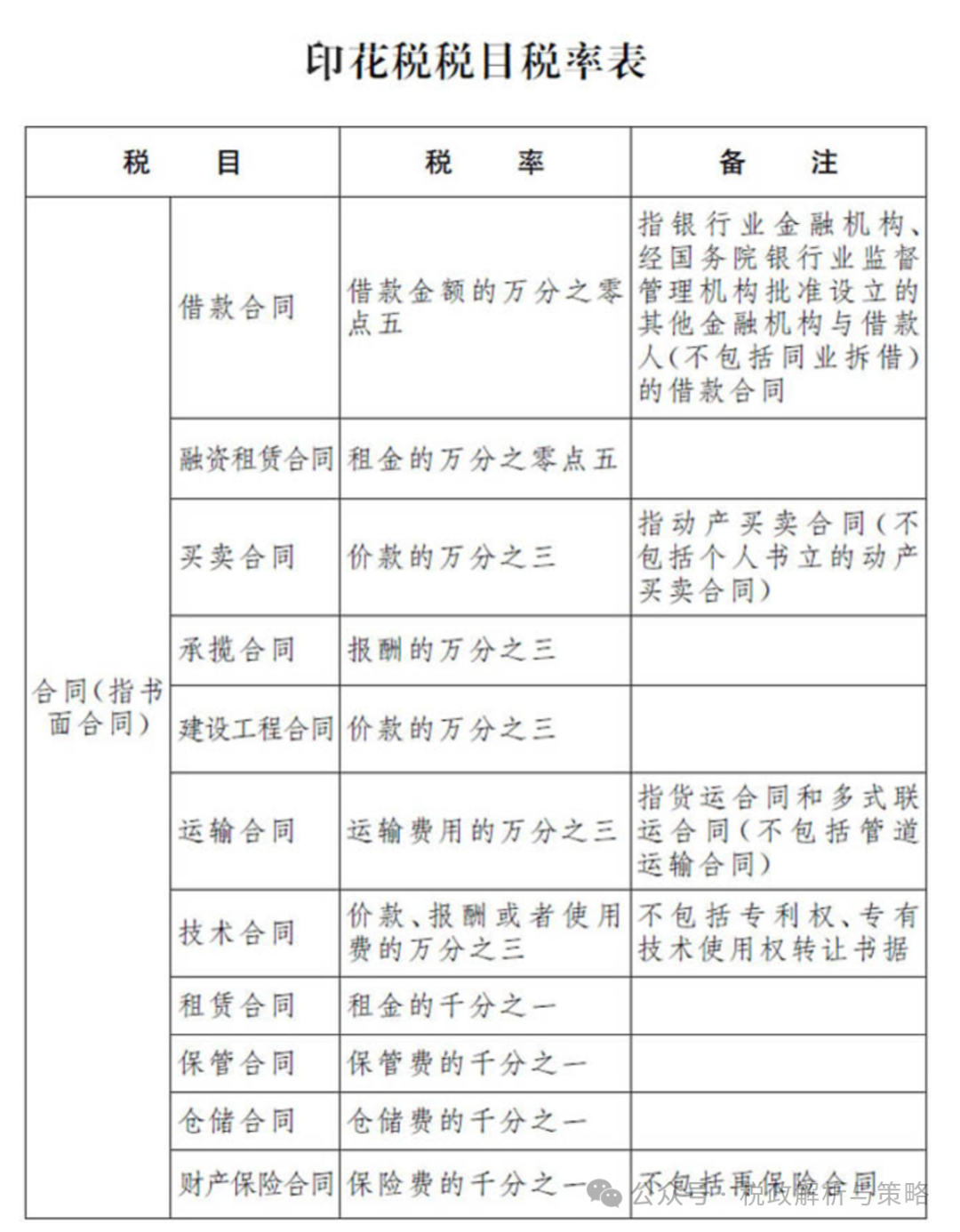

合同(指书面合同) |

税目 |

税率 |

|

|

税目 |

税率 |

||

|

借款合同 注:指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同 |

借款金额的万分之零点五 |

借款合同 注:银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同 融资租赁合同(含融资性售后回租),按照其所载明的租金总额 |

借款金额的万分之零点五 |

|

融资租赁合同 |

租金的万分之零点五 |

|

|

|

买卖合同 注:指动产买卖合同(不包括个人书立的动产买卖合同) |

价款的万分之三 |

购销合同 注:包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同 |

购销金额的万分之三 |

|

承揽合同 |

报酬的万分之三 |

加工承揽合同 |

收取费用的万分之五 |

|

建设工程合同 |

价款的万分之三 |

建筑安装工程承包合同 |

承包金额的万分之三 |

|

建设工程勘察设计合同 注:包括勘察、设计合同 |

收取费用的万分之五 |

||

|

运输合同 注:指货运合同和多式联运合同(不包括管道运输合同) |

运输费用的万分之三 |

货物运输合同 注:包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同 |

运输费用的万分之五 |

|

技术合同 注:不包括专利权、专有技术使用权转让书据 |

价款、报酬或者使用费的万分之三 |

技术合同 注:包括技术开发、转让、咨询、服务等合同 |

所载金额的万分之三 |

|

租赁合同 |

租金的千分之一 |

财产租赁合同 注:包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等 |

租赁金额的千分之一 |

|

保管合同 |

保管费的千分之一 |

仓储保管合同 注:包括仓储、保管合同 |

仓储保管费的千分之一 |

|

仓储合同 |

仓储费的千分之一 |

||

|

财产保险合同 注:不包括再保险合同 |

保险费的千分之一 |

财产保险合同 注:包括财产、责任、保证、信用等保险合同 |

保险费收入的千分之一 |

新旧印花税税目税率对照表

|

印花税法 |

(旧)现行印花税政策 |

||

|

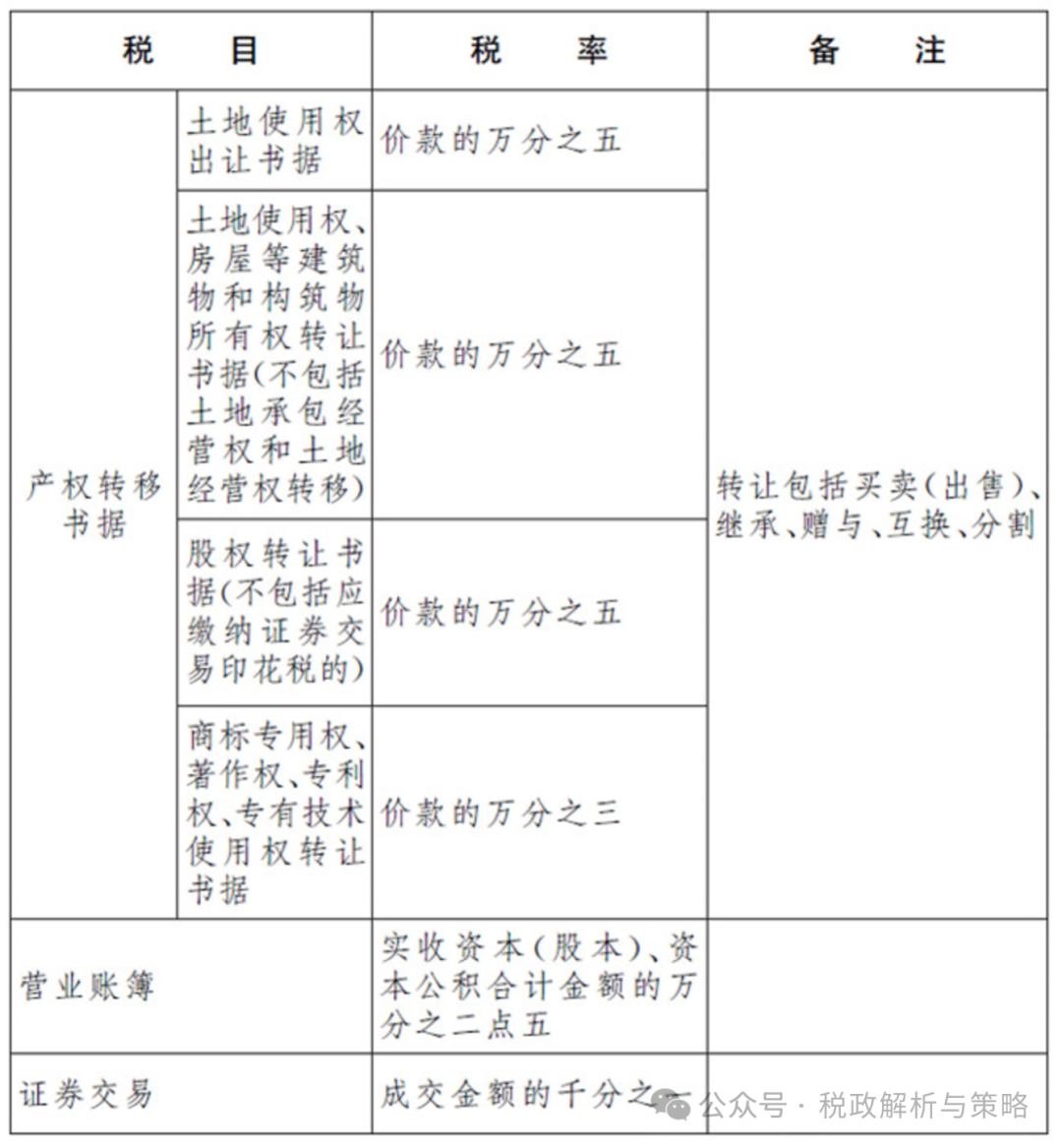

产权转移书据 注:转让包括买卖(出售)、继承、赠与、互换、分割 |

税目 |

税率 |

|

|

税目 |

税率 |

||

|

土地使用权出让书据 |

价款的万分之五 |

产权转移书据 注:包括财产使用权和版权、商标专用权、专利权、专有技术使用权等转移书据 |

所载金额的万分之五 |

|

土地使用权、房屋等建筑物和构筑物所有权转让 注:不包括土地承包经营权和土地经营权转移 |

价款的万分之五 |

||

|

股权转让书据 注:不包括应缴纳证券交易印花税的 |

价款的万分之五 |

||

|

商标专用权、著作权、专利权、专有技术使用权转让书据 |

价款的万分之三 |

||

新旧印花税税目税率对照表

|

印花税法 |

(旧)现行印花税政策 |

||

|

其他应税项目 |

税目 |

税率 |

|

|

税目 |

税率 |

||

|

营业账簿 |

实收资本(股本)、资本公积合计金额的万分之二点五 |

营业账簿生产经营用账册 注:生产经营用账册 |

记载资金的账簿按实收资本与资本公积两项的合计金额的万分之五 注:2018年5月1日起减半征收 |

|

其他账簿按件贴花五元 注:2018年5月1日起免征 |

|||

|

|

|

权利、许可证照 注:包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证 |

按件贴花五元 |

|

证券交易 注:对证券交易的出让方征收,不对受让方征收 |

成交金额的千分之一 |

证券(股票)交易印花税 对买卖、继承、赠与所书立的A股、B股(包括优先股)股权转让书据的出让方征收 在全国中小企业股份转让系统买卖、继承、赠与股票(包括优先股)所书立的股权转让书据,由出让方缴纳在上海证券交易所、深圳证券交易所转让创新企业cdr,由出让方缴纳 均不对受让方征收 |

按千分之一的税率征收 |

附注:鉴于《印花税暂行条例》自1988年10月1日起施行,二十几年来,相关政策已发生了很多变化,国务院及其财政、税务主管部门相继发布的税收政策对原规定进行了多次修改和补充,如果单纯与《印花税暂行条例》所附原税目税率进行对照,会得出错误结论。为此,本《对照表》选择将新《印花税法》的税目税率与现行印花税政策(包括《印花税暂行条例》和国务院及其财政、税务主管部门发布的相关政策)进行对照,而非仅仅与《印花税暂行条例》所附税目税率对照。