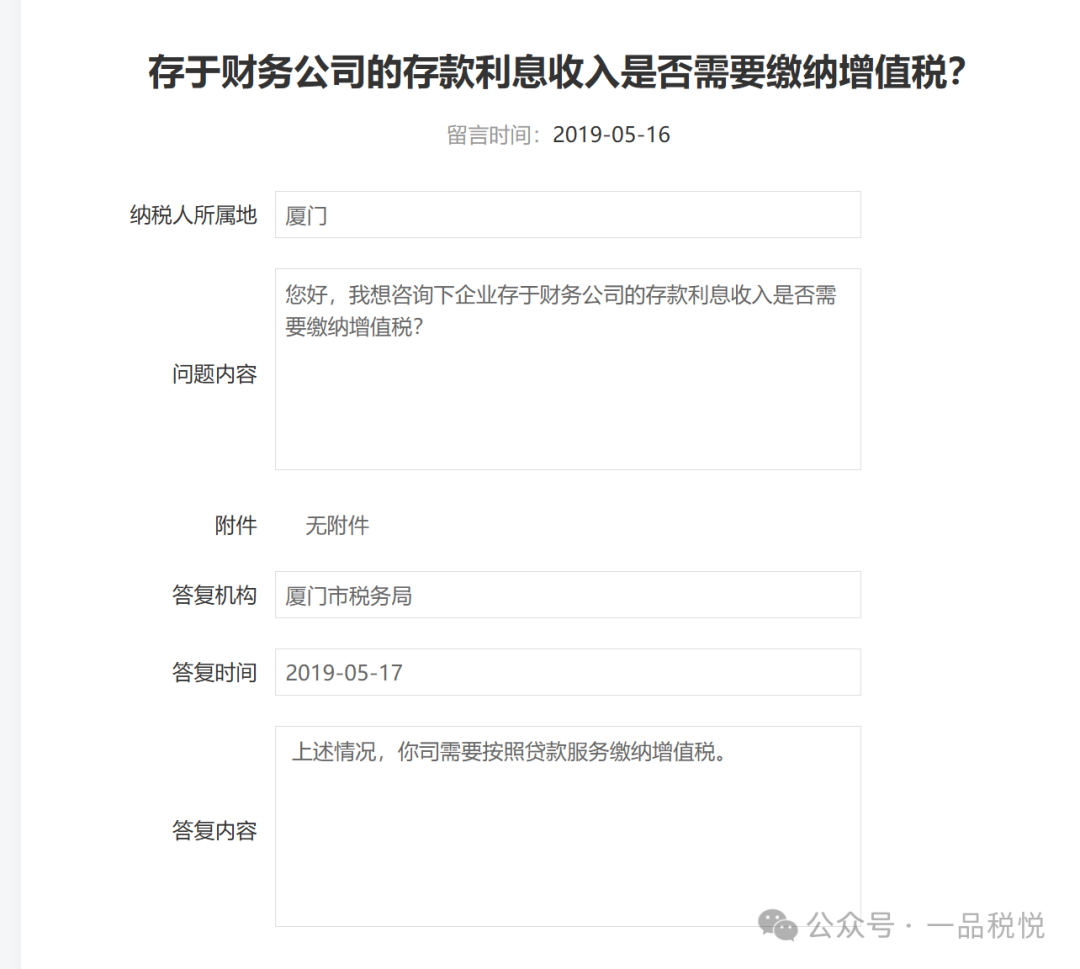

问题一:我公司上级单位成立了财务公司,有金融牌照,成员单位的存款每天归集到财务公司,那么,我公司在财务公司的利息收入是否缴纳增值税??

解析:目前,大部分财务人员认为的一个观点是“财务公司属于具备金融牌照的非银行金融机构,因其可以吸收成员单位存款属于法定的吸储机构,内部单位从其获取的存款利息应不征收增值税”,对于这种观点,也有不同地方税局予以否认,如厦门等地税局认为上述事项应按照贷款服务征收增值税。

河北省的口径: 根据《关于发布<河北省国家税务局关于全面推开营改增有关政策问题的解答(之五)>的通知》规定: 二、关于界定不征收增值税存款利息的问题 根据《营业税改征增值税试点有关事项的规定》,存款利息属于不征收增值税项目。存款利息是指按照《中华人民共和国商业银行法》的规定,经国务院银行业监督管理机构审查批准,具有吸收公众存款业务的金融机构支付的存款利息。

小编个人观点,仅供参考:个人认为内部单位从财务公司获取的存款利息应按照贷款服务征收增值税的,该观点主要依据是:符合不征收增值税的“存款利息”为面向公众的存款业务,而财务公司吸收的存款主要为内部成员单位存款;

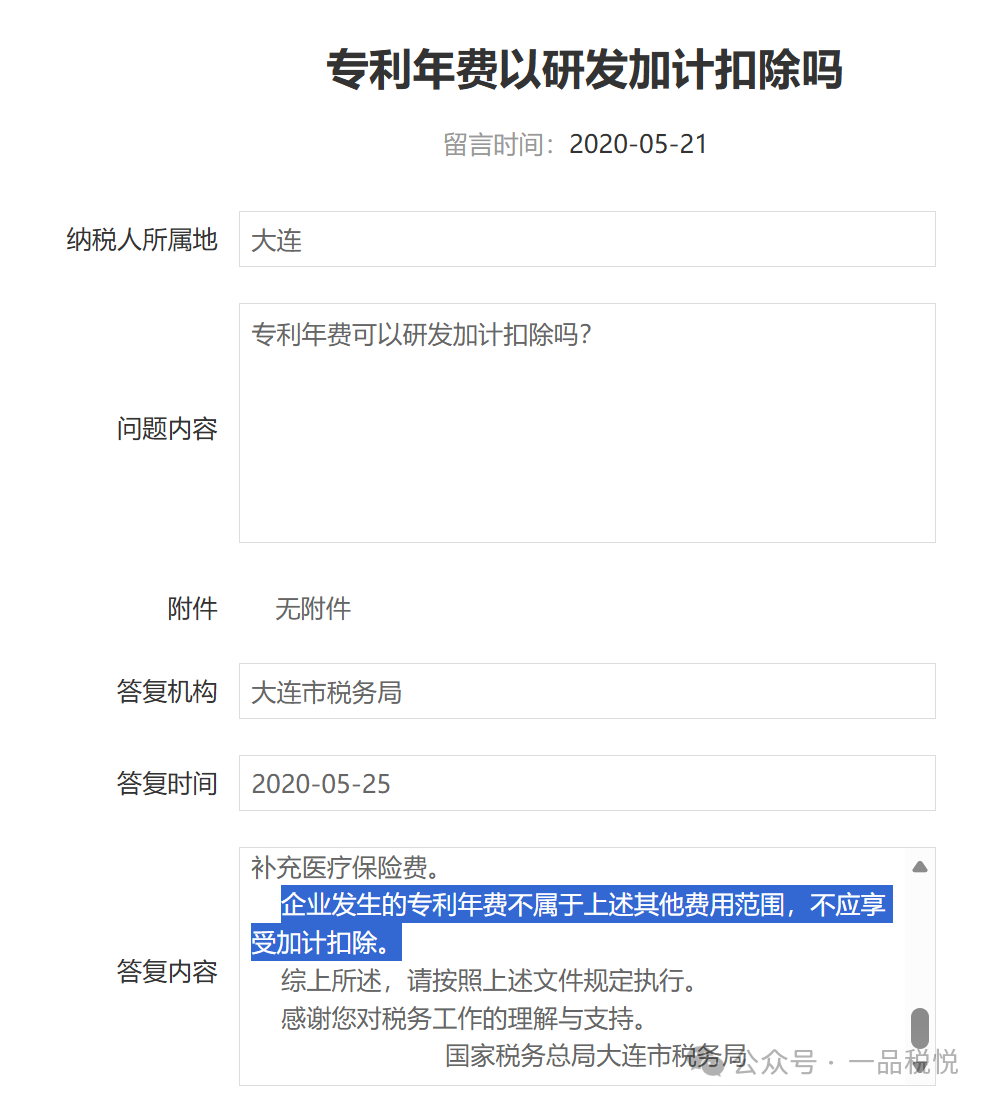

问题二:每年缴纳的专利官方年费,这部分费用能计入研发支出吗?

解析:

如果专利年费仅用于维持专利的有效性,而与具体研发项目无直接关联,则一般应计入管理费用。如果专利年费与正在进行的研发项目直接相关,并且符合研发费用的资本化条件(如开发阶段的支出),则可以计入研发支出,并在满足条件后资本化为无形资产。不过,需要注意的是,专利年费不属于研发费用税前加计扣除的范围。

参考:国家税务总局大连市税务局12366纳税服务中心答复:(答复时间:2020-05-25)

尊敬的纳税人您好!您提交的网上留言咨询已收悉,现答复如下:

《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

6.其他相关费用。与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。此项费用总额不得超过可加计扣除研发费用总额的10%。

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)

六、其他相关费用指与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费,职工福利费、补充养老保险费、补充医疗保险费。

企业发生的专利年费不属于上述其他费用范围,不应享受加计扣除。