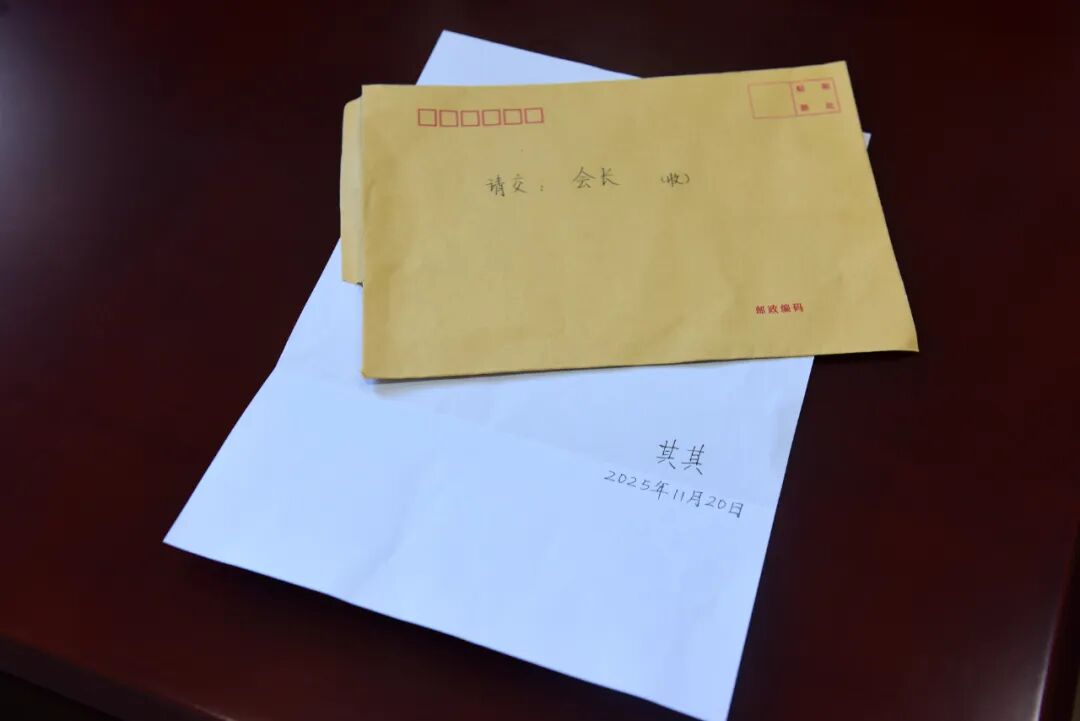

11月20日上午

宁波市慈善总会收到

110万元的捐款,署名是“其其”!

“顺其自然”又来了!

从1999年起

每年11月中下旬至12月初的某一天

“顺其自然”都会向

宁波市慈善总会捐款

落款多是“顺其自然”

也有“顺顺”“顺其”“顺然”等

捐款信件每次都用不存在的地址

今年已是第27次

累计捐款金额达1796万元

根据“顺其自然”本人的意愿

20多年来

宁波市慈善总会将善款

用于助学、教育方向

受益对象涵盖了宁波籍学生

和在甬就读的外省籍学生

如今

在“顺其自然”善款的帮助下

一批批家境困难的学生已完成学业

走上工作岗位

“顺其自然”已成为宁波乃至全国的“爱心金名片”,TA不止为身处困境的人提供了帮助,也激起了社会向上、向善的力量。为鼓励个人参与公益事业,税收政策也给予了温暖支持!符合条件的公益捐赠支出可以抵扣个税,需要满足哪些条件?扣除标准是什么?如何申报?一起来看↓

答:个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可以按照个人所得税法有关规定在计算经营所得、综合所得、分类所得的应纳税所得额时扣除。

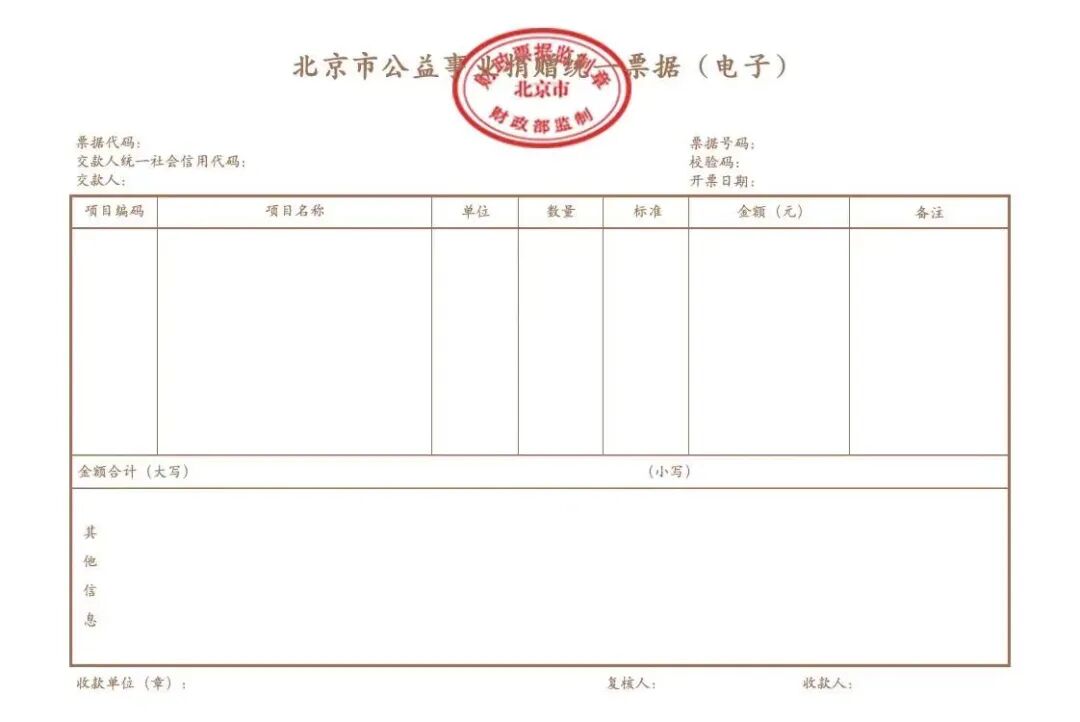

答:《公益事业捐赠票据使用管理办法》(财综〔2024〕1号)明确,公益事业捐赠票据可作为捐赠人对外捐赠并根据国家有关规定申请捐赠款项税前扣除的有效凭证。

个人发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

答:根据《个人所得税法》第六条规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(2019年第99号)的规定,居民个人收入来源多样的情况下,比如同时有工资薪金所得、稿酬所得等,捐赠扣除的顺序可以自行决定,但要注意不得重复扣除。

居民个人取得工资薪金所得可以在预扣预缴时扣除,也可以在年度汇算时扣除;劳务报酬、稿酬、特许权使用费所得,只能在年度汇算时扣除;经营所得可以选择在预缴或汇算清缴时扣除,但核定征收方式的经营所得不得扣除公益性捐赠。

居民个人当月应纳税所得额不足以扣除的,可以结转到下月综合所得、经营所得应纳税所得额中扣除,但是不能结转到下月分类所得中扣除。如在上述情况下仍扣除不完的,可以在当年综合所得和经营所得汇算清缴时扣除。

答:个人发生符合条件的公益捐赠支出,可登录个人所得税App,在【标准申报】界面,填报公益性捐赠扣除信息。

来源:中国税务报 新华社 | 综合编辑

责任编辑:杨梦茹 (010)61930189