取得市场主体登记的个体工商户从互联网平台企业取得的收入属于经营所得还是劳务报酬所得?

【问题】国税总局近期发布的2025年16号公告明确了,“从业人员自互联网平台企业取得劳务报酬所得,互联网平台企业按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。”

同时16号公告的相关解释指出,“从业人员自互联网平台企业取得的劳务报酬所得一般包括:通过互联网平台提供直播、教育、医疗、配送、家政、家教、旅行、咨询、培训、经纪、设计、演出、广告、翻译、代理、推广、技术服务等营利性服务取得的所得。未取得市场主体登记证照的平台内的经营者和从业人员通过互联网平台销售货物、提供运输服务取得的所得,属于经营所得。”

那么,取得市场主体登记的个体工商户而非自然人个人,自互联网平台取得的上述除销售货物、提供运输服务之外的所得,属于经营所得还是劳务报酬所得?

【解答】第一部分:政策依据

《个人所得税法实施条例》

第六条 个人所得税法规定的各项个人所得的范围:......(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;......

《个体工商户个人所得税计税办法》(国家税务总局令第44号修正)

第三条 本办法所称个体工商户包括:

(一)依法取得个体工商户营业执照,从事生产经营的个体工商户;

......

第七条 个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第八条 个体工商户从事生产经营以及与生产经营有关的活动(以下简称生产经营)取得的货币形式和非货币形式的各项收入,为收入总额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

前款所称其他收入包括个体工商户资产溢余收入、逾期一年以上的未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

第二部分:实务分析

从上可见,取得个体工商户营业执照的个体工商户,从事个体经营取得的“销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入”共同构成个体工商户经营所得的收入总额。

也就是说,个体工商户取得的“销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入”,不论是在实体经营门店取得的,还是通过互联网平台(电商方式)取得的,均属于个人所得税经营所得的收入,在减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额(年应纳税所得额不超过200万元的部分,减半征收个人所得税)。

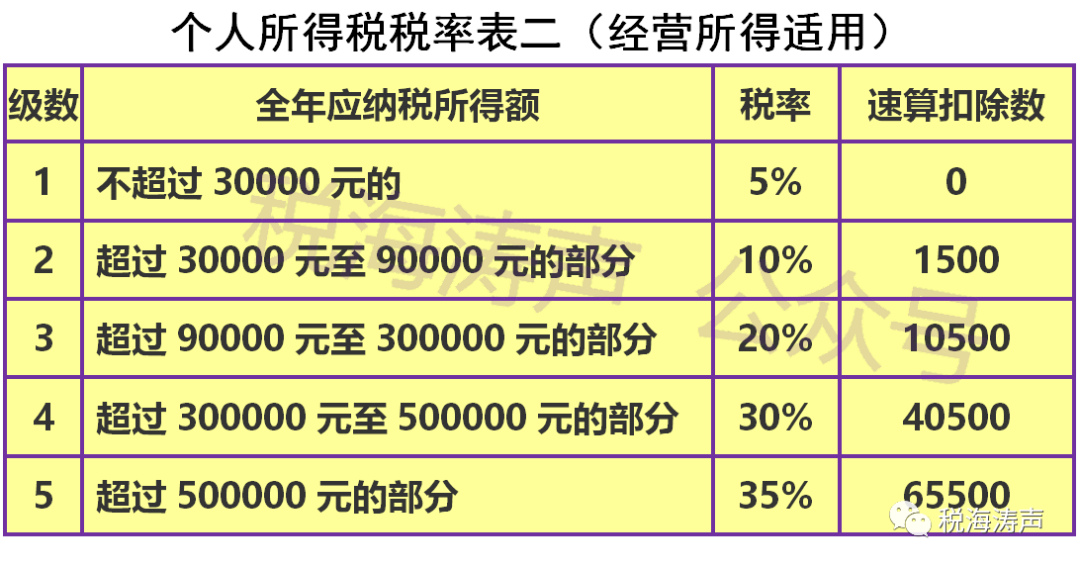

再以按照上述方式计算的年度应纳税所得额,乘以适用税率(减:速算扣除数),最后计算出当年应缴纳的经营所得个人所得税。

【例2】洪女士经营个体工商户,2025年应纳税所得额为80000元(适用税率10%,速算扣除数1500),洪女士享受减半优惠政策的减免税额=[(80000×10%﹣1500)]×50%=3250元。

应纳税额=80000×10%﹣1500﹣3250=3250(元)

【例2】张先生经营个体工商户,2025年应纳税所得额为2400000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,张先生享受减半优惠政策的减免税额=[(2000000×35%﹣65500)﹣6000×2000000÷2400000]×50%=314750元。

应纳税额=2400000×35%﹣65500﹣6000﹣314750=453750(元)

应纳税所得额=(销售货物收入+提供劳务收入+转让财产收入+利息收入+租金收入+接受捐赠收入+其他收入)﹣(成本+费用+税金+损失+其他支出+允许弥补的以前年度亏损)

=年度收入总额﹣成本、费用及损失

(年应纳税所得额不超过200万元的部分,减半征收个人所得税)

应纳税额=应纳税所得额×税率﹣速算扣除数