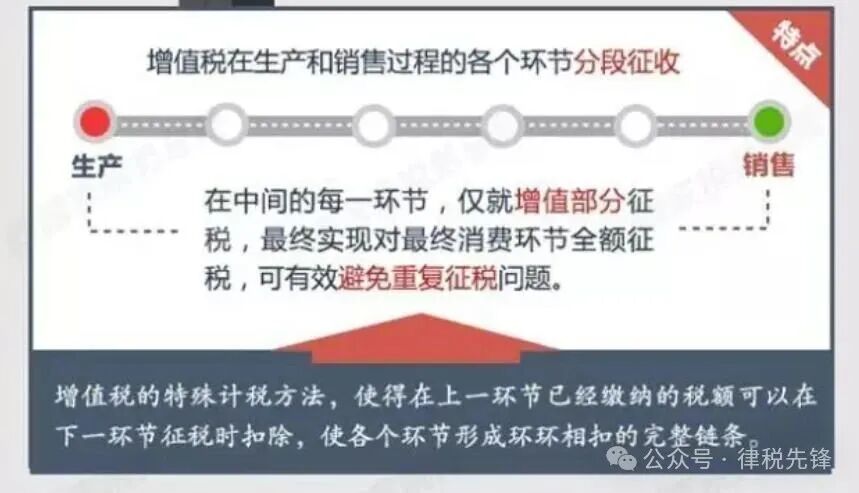

增值税是我国第一大税种,约占全部税收收入的40%左右,作为流转税、价外税,对货物、服务、无形资产、不动产在流转过程中产生的增值额予以征税,采用“上征下抵”的征收机制,在保障税款征收的同时,可有效避免重复征税,具有良好的税收中性特点。

从我国近半个世纪增值税改革进程看,基本可分为引进试点、初步建立、转型改革、营改增和完善立法等五个重要阶段。

一、引进试点期(1979—1993年)

自二十世纪五十年代法国首推增值税以来,因其税基广阔、税不重征、税负均衡、税收中性而迅速风行世界。

1979年我国开始在工业领域选择部分行业开展增值税改革试点,先后在襄樊、上海、柳州、长沙、株洲、青岛、沈阳和西安等城市,对机器机械、农业机具和部分日用机械先行试点,1983年扩大到全国,并把缝纫机、自行车和电风扇等5个税目纳入试点范围。

1984年国务院发布《增值税条例(草案)》,试行范围进一步扩大到机动船舶、轴承、钢坯、钢材、印染绸缎及其他印染机纺丝织品、西药等行业。1986—1989年连续4年改革将多个行业纳入试点范围或者改征增值税。

截至1993年,除糖、烟、酒、石化、电力等少数几类产品外,所有工业产品都已纳入试点范围,并形成了新的流转税制格局,即:内资企业征收增值税、产品税、营业税,外资企业征收工商统一税。

1993年12月发布的《增值税暂行条例》,确立了自1994年1月1日起,增值税的征税范围为销售货物,加工、修理修配劳务和进口货物,因不允许一般纳税人扣除固定资产的进项税额,故称"生产型增值税"。

二、初步建立期限(1994—2003年)

1994年我国实行了新中国成立以来最大规模的税制改革,在流转税制改革方面,形成了增值税、消费税和营业税“三税相并立、两税交叉征收”的税制格局。

在工业生产领域和商业批发零售环节普遍建立了生产型增值税制,简并了试点期间的几十档税率,采用两档税率结构,实行凭增值税专用发票注明税额抵扣税款的征管新机制,并采取价外税模式。

新的增值税制度统一适用于内外资企业,为平稳过渡,对外资企业给予5年超税负返还政策。小规模纳税人实行简易征收办法。出口货物所含增值税予以退税。

为加强增值税征收管理,开始实施全国统一的金税工程。增值税作为共享税,其收入的75%归属于中央政府,25%归属于地方政府,同时组建国税和地税两套税务机构,国税部门负责征收管理增值税。

三、增值税转型(2004—2011年)

2004年,我国开始实行由生产型增值税向消费型增值税的转型试点。

自2004年7月1日起,东北地区的辽宁省、吉林省、黑龙江省和大连市实行扩大增值税抵扣范围政策的试点。

自2007年7月1日起,扩大增值税抵扣范围的改革由东北三省一市扩大到中部地区26个老工业基地城市。

自2008年7月1日起,东北老工业基地扩大增值税抵扣范围试点政策适用于内蒙古东部地区;与此同时,增值税转型试点扩大到汶川地震中受灾严重地区,包括极重灾区10个县市和重灾区41个县区。

2008年11月5日,国务院修订《增值税暂行条例》,决定自2009年1月1日起,在全国范围内实施增值税转型改革。至此,我国1994年建立起来的生产型增值税制度朝着现代增值税制度迈进了一大步,开始全面进入消费型增值税发展阶段。

四、营改增推广(2012—2016年)

2011年10月,国务院决定实行营改增试点,实际上就是试点扩大增值税征收范围。2012年1月1日起,我国率先在上海实行交通运输业及部分现代服务业的营业税改征增值税试点改革。营改增收入仍全部归地方。

2013年8月1日开始,在全国范围对交通运输业(不含铁路运输)和部分现代服务业进行试点。2014年1月1日,对铁路运输和邮政服务业实行营改增,同年6月1日又将电信业纳入营改增试点范围。

2016年5月1日营改增进一步扩大到建筑业、房地产业、金融业和生活服务业,同时将所有企业新增不动产所含增值税纳入抵扣范围。增值税收入全部由中央和地方按五五分成。至此,营改增实现了全覆盖,新中国成立以来实施了六十多年的营业税彻底退出了历史舞台。

2016年营改增试点的全面推开,标志着规范化国际化的现代增值税制度在我国基本建立,可以说,营改增是我国增值税改革的关键之战、成败之举、点睛之笔。但营改增后仍存在税率档次太多、优惠政策过滥、留抵税额处理不合国际惯例等问题。

五、深化完善与立法完成(2017年以来)

2017年以来,我国采取了一系列深化增值税改革措施,增值税改革进入深化完善阶段。

2017年7月简并增值税税率,将13%的税率归到11%档次。2018年5月将17%和11%两档税率分别下调至16%和10%,同时将小规模纳税人认定标准调高到年应税销售额500万元及以下。此外,2018年对装备制造等先进制造业、研发等现代服务业和电网企业实行留抵退税政策。

此外,营改增全面试点以后,国务院修改了分税制财政管理体制的相关规定,即将海关代征的增值税以外的其他增值税收入中央政府、地方政府分享的比例,调整为中央政府、地方政府各得50%。

2018年,为了理顺职责关系,降低征纳成本,提高征管效率,省级以下国家税务局、地方税务局两个系统合并为统一的税务机构,国内增值税由合并以后的税务机关征收,进口环节增值税继续由海关代征。

2019年4月将增值税16%和10%两档税率继续下调到13%和9%,同时对不动产增值税进项税额实行一次性全额抵扣,将国内旅客运输服务纳入抵扣范围,对符合条件的纳税人实行增值税期末留抵税额退税制度。

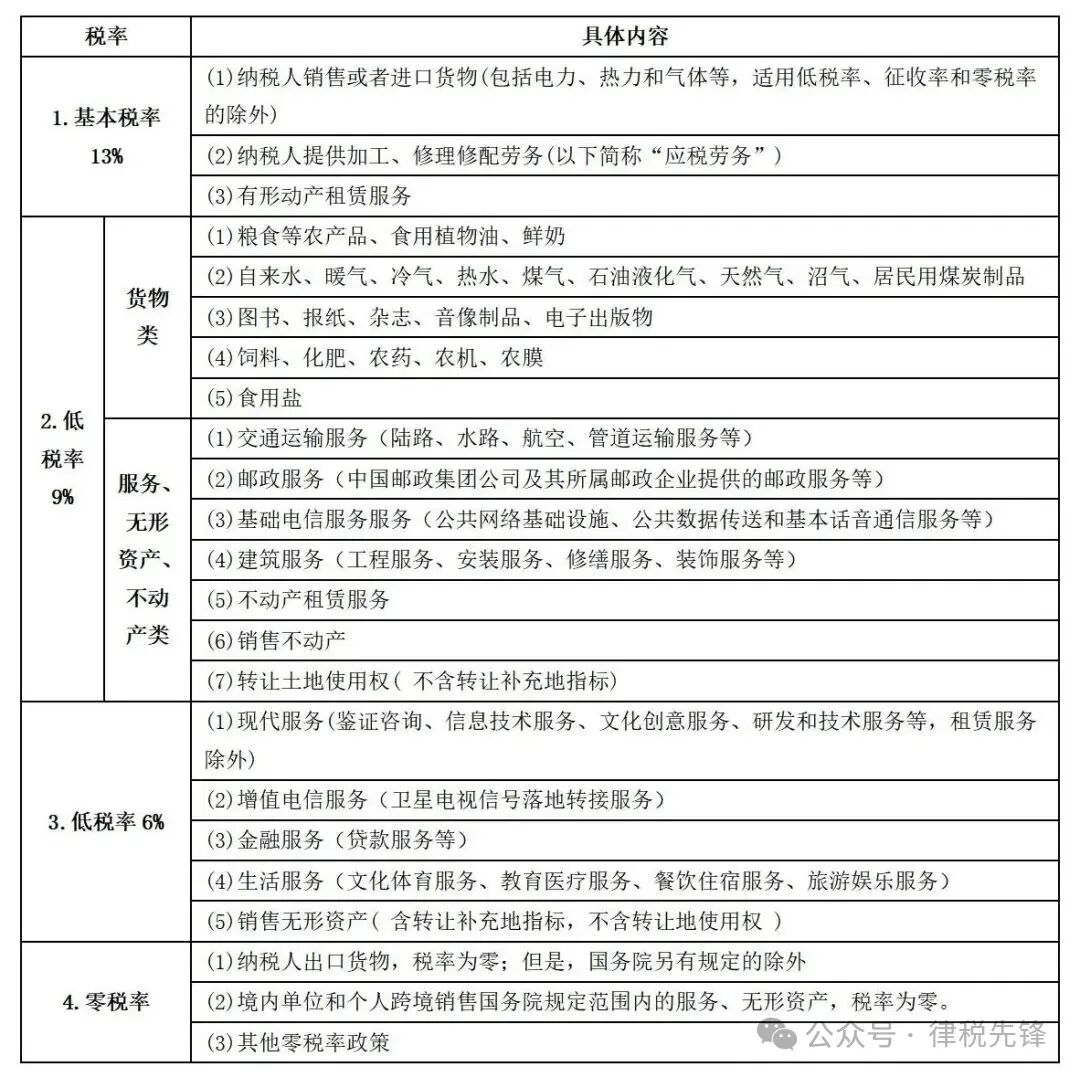

2024年12月《增值税法》审议通过,自2026年1月1日起施行,共6章38条,其中明确税率和应纳税额,即维持现行13%、9%、6%三档税率不变,对部分货物、服务出口适用零税率。

至此,我国增值税完成立法,这也标志着增值税改革成果在国家法律层面上得以确定,税收法定原则在增值税改革进程中得到落实。