网络主播的工作模式各有不同,有的主播与平台或机构合作,签订劳动合同,有的签订的却是劳务合同,那这两种个人所得税的申报方式一样吗?和申税小微一起来看看吧!

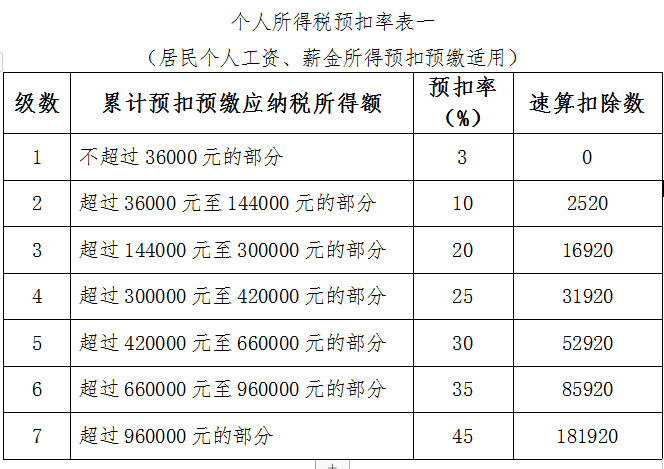

1.主播与平台或机构合作,签订劳动合同

此种情形,主播与平台或机构具备劳动关系,主播的所有收入包括带货收入及打赏收入都属于平台或机构,主播应按照工资薪金缴纳个人所得税,由平台或机构进行代扣代缴。

参考税率表如下:

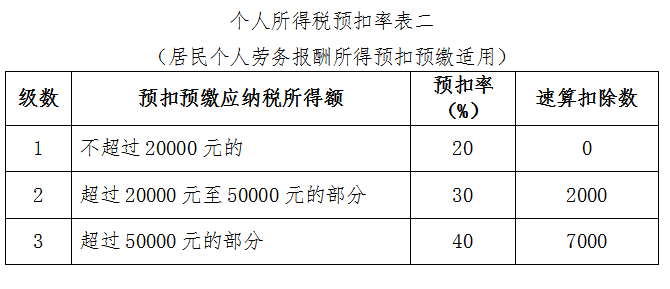

2.主播与平台或机构合作,签订劳务合同

此种情形,主播收入属于劳务报酬,需按次或按月预扣预缴,等到下年度进行个税综合所得汇算清缴。

每次(月)收入不超过4000元,减除费用按800元计算;每次(月)收入4000元以上的,减除费用按收入的20%计算。

应纳税所得额=劳务报酬收入-减除费

参考税率表如下:

供稿:时洁茹

制作:毛冬磊