关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

增值税

消费税

营业税(已废止)

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

综合

位置:

网站首页

>

实务研究

>

综合

jug7lj0ilu1x

【关注】银行手续费未取得发票出现税收预警?这四个问题不可不知!

发布时间:2025-12-03

来源:晶晶亮的税月

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

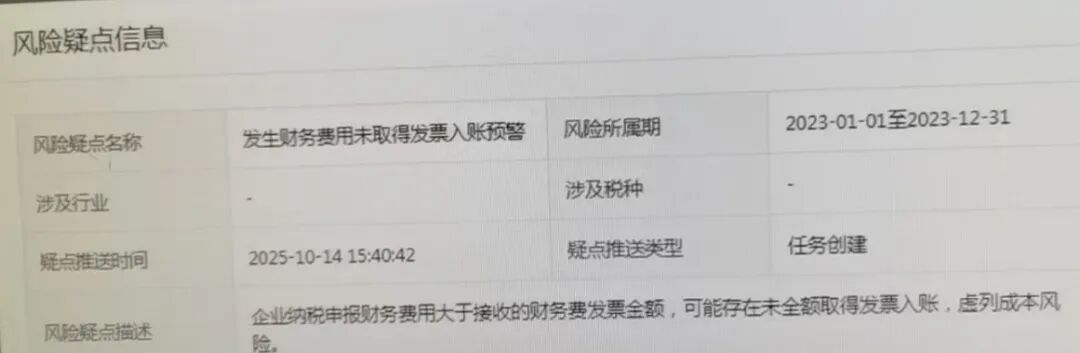

风险疑点名称:发生财务费用未取得发票入账预警

风险疑点描述:企业纳税申报财务费用大于接收的财务费发票金额,可能存在未全额取得发票入账,虚列成本风险。

如果遇到这个问题,你可能会有以下四个困惑:

1、银行手续费没有用发票入账,可能导致什么样的后果?

如果企业发生银行手续费没有用发票入账,首先将损失一笔进项税,银行手续费发票可以开具专票,银行都是一般纳税人,税率6%,106万手续费,就损失6万进项税。

同时,还存在企业所得税被纳税调增的可能,106万没有用发票入账,直接用回单计入了财务费用,那么一旦被调整,影响所得税的税额为106*25%=26.5万。

同时还会有每天万分之五的滞纳金。

2、银行不给发票怎么办?

《中华人民共和国发票管理办法》第十九条 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

第二十条 所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

第六条 违反发票管理法规的行为,任何单位和个人可以举报。税务机关应当为检举人保密,并酌情给予奖励。

3、贷款利息

税前列支

也需要用发票吗?

贷款利息税前列支也需要发票,开具增值税普通发票即可,因为目前贷款利息是不得抵扣进项税的,但是作为企业所得税的税前扣除凭证,贷款利息也是需凭借发票扣除。

4、2023年的银行手续费,现在要发票来得及吗?

增值税方面,如果后期补开了专票回来,继续抵扣即可。

所得税方面,也可以补救,按照国家税务总局2018 28号公告的相关规定。如果汇算清缴之前能取得发票(不论开具时间),那就不用纳税调整,

如果不能取得发票,但满足特定条件,提供了相关证据资料后,也不用纳税调增,

如果都不满足,那先需要做纳税调整。未做纳税调增,汇算清缴后税务局发现了,还能给60天时间补开发票。

如果

没有扣除

做了纳税调增,那以后年度如果取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过5年。

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047