ЗЂВМЪБМфЃК2025-12-03

РДдДЃКаЁГТЫАЮё08

Утд№ЩъУїЃКБОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

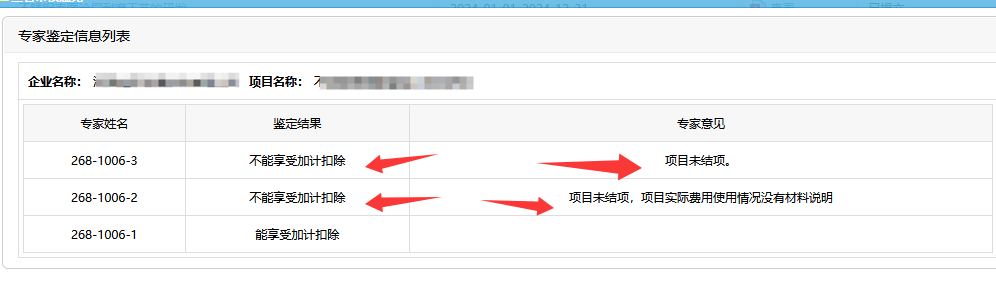

ВЦЫАЁВ2015ЁГ119 КХЙцЖЈЃЌЫАЮёЛњЙиЖдЦѓвЕЯэЪмМгМЦПлГ§гХЛнЕФбаЗЂЯюФПгавьвщЕФЃЌПЩвдзЊЧыЕиЪаМЖЃЈКЌЃЉвдЩЯПЦММааеўжїЙмВПУХГіОпМјЖЈвтМћЃЌ ПЦММВПУХгІМАЪБЛиИДвтМћЁЃЦѓвЕГаЕЃЪЁВПМЖЃЈКЌЃЉвдЩЯПЦбаЯюФПЕФЃЌвдМА вдЧАФъЖШвбМјЖЈЕФПчФъЖШбаЗЂЯюФПЃЌВЛдйашвЊМјЖЈЁЃ

вдЯТЪЧЃКПЦММОжевзЈМвЖдбаЗЂЯюФПМгМЦПлГ§зіМјЖЈ

2.ЪЇАмЕФбаЗЂЛюЖЏЫљЗЂЩњЕФбаЗЂЗбгУвВПЩЯэЪмМгМЦПлГ§ЁЃ

вЛЪЧЦѓвЕЕФбаЗЂЛюЖЏОпгавЛЖЈЕФЗчЯеКЭВЛПЩдЄВтадЃЌМШПЩФмГЩЙІвВПЩФмЪЇАмЃЌеўВпЪЧЖдбаЗЂЛюЖЏгшвдЙФРјЃЌВЂЗЧЕЅДПЧПЕїНсЙћЃЛЖўЪЧЪЇАмЕФбаЗЂЛюЖЏвВВЂВЛЪЧКСЮоМлжЕЕФЃЌдквЛАуЧщПіЯТЕФЁАЪЇАмЁБЪЧжИУЛгаШЁЕУдЄЦкЕФНсЙћЃЌЕЋПЩвдШЁЕУЦфЫћгаМлжЕЕФГЩЙћЃЛШ§ЪЧаэЖрбаЗЂЯюФПЕФжДааЪЧПчФъЖШЕФЃЌдкбаЗЂЯюФПжДааЕБФъЃЌЦфЗЂЩњЕФбаЗЂЗбгУОЭПЩвдЯэЪмМгМЦПлГ§ЃЌЖјВЛЪЧдкЯюФПжДааЭъГЩВЂШЁЕУзюжеНсЙћвдКѓВХПЩвдЩъЧыМгМЦПлГ§ЁЃдкЯэЪмМгМЦПлГ§ЪБЪЕМЪЮоЗЈдЄжЊбаЗЂГЩЙћЃЌШчЧПЕїбаЗЂГЩЙІВХФмМгМЦПлГ§ЃЌНЋМЋДѓЕФдіМгЦѓвЕЯэЪмгХЛнЕФГЩБОЃЌНЕЕЭеўВпМЄРјЕФгааЇадЁЃ

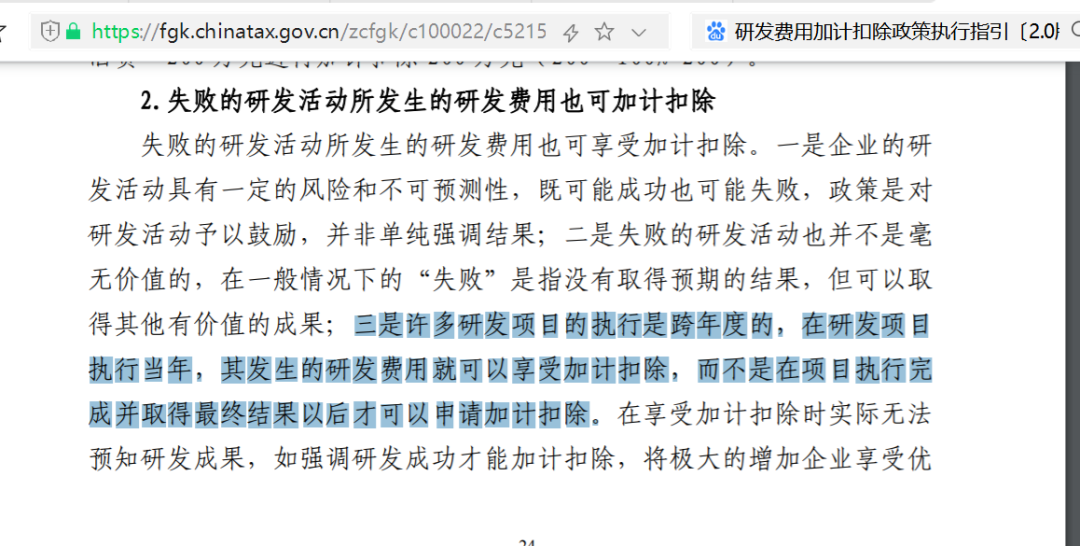

——еЊздЙњМвЫАЮёзмОжЁЖбаЗЂЗбгУМгМЦПлГ§еўВпжДаажИв§ЃЈ2.0АцЃЉЁЗ

ЩЈвЛЩЈЃЌДђПЊИУЮФеТ