我公司是一般纳税人,员工出差、休探亲假,以及公司组织员工外出旅游产生的住宿费,我们都取得了增值税专用发票,请问这些专票能否抵扣进项税额?

留言时间:2025年11月25日 答复时间:2025年11月26日 答复单位:国家税务总局网站

答:您好!一般纳税人取得的住宿费增值税专用发票,能否抵扣,需分情况处理,具体如下:

1.可抵扣情形:

公司员工因公务出差产生的住宿费,取得的增值税专用发票,其进项税额可以按规定抵扣销项税。这是因为出差住宿属于企业生产经营相关的合理支出,符合进项税抵扣的相关规定。

2.不可抵扣情形:

按照规定,如果住宿费用于集体福利或个人消费,即使取得增值税专用发票,进项税额也不能抵扣。比如员工探亲住宿(属于个人消费)、公司组织员工旅游住宿(属于集体福利),这些情况下的住宿费专票均无法抵扣。

需要特别提醒的是,若属于不可抵扣情形,即使已认证抵扣,也需在后续纳税申报时做进项税额转出处理,避免税务风险。

【二哥总结】

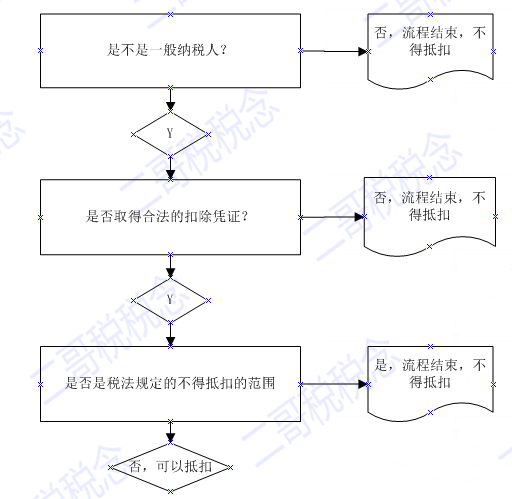

其实能否抵扣,如何判断,我们是有一套思路的,具体参考如下:

按照以上流程顺序判断后,能否抵扣一下就知道了。

1、是不是一般纳税人?

如果不是一般纳税人,是小规模纳税人,当然没有抵扣一说,小规模纳税人简易计税,不存在抵扣进项税的说法。

假设读者是一般纳税人,我们继续判断。

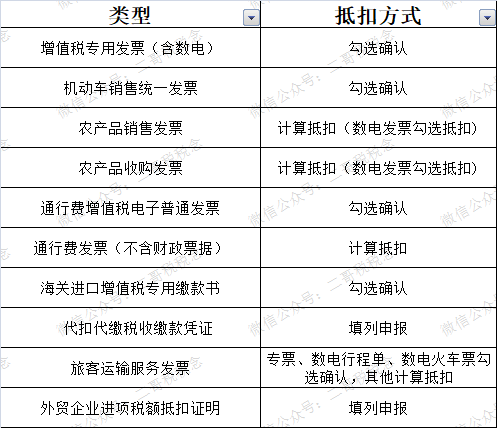

2、是否取得合法的抵扣凭证?

合法的抵扣凭证有哪些呢?最常见的就是专用发票,当然现在的抵扣凭证也是多样的,不仅仅是专票,我们需要关注目前所有可以用于抵扣的凭证。

如下图:

3、是否符合税法规定的不得抵扣的范围?

假设读者的公司是一般纳税人、也取得合法合规的抵扣凭证,是不是就都能抵扣了呢?

当然不是。

我们还要看购进这项商品或服务的用途。

税法采取列举方式明确了不得抵扣的情况。

增值税暂行条例第十条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。

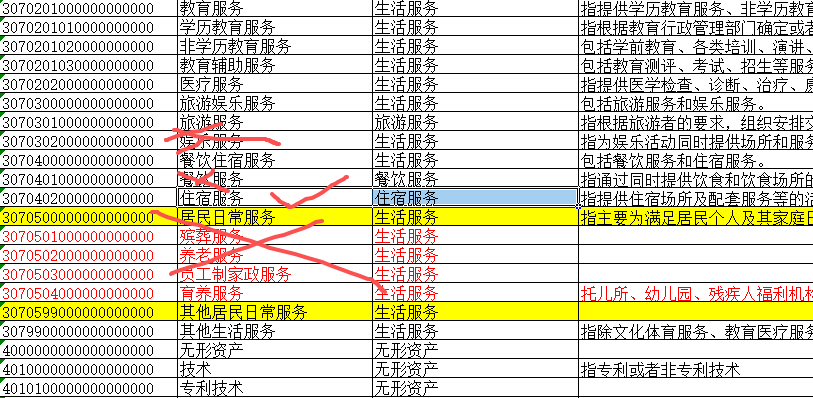

当然,还有购进的贷款服务、餐饮服务、居民日常服务和娱乐服务也不得抵扣。

那么你需要判断一下,你购进的这项业务是否有上述不得抵扣的规定的?

如果也不属于不得抵扣的范围,那么肯定就是可以抵扣的。

比如公司购买的老鼠药取得专票,公司是用于办公楼灭鼠的,那自然也没有不属于不得抵扣的范围。

但是如果是老板家自己用的,那是不是就是用于个人消费了,不属于公司业务范围,那就不得抵扣额。

那么我们再来看看总局的回复。

1、是一般纳税人,ok

2、取得专票,ok

3、用途是出差,非不得抵扣的范围,那可以,用途是集体福利,那就不可以,都是这个思考思路,你以后遇到任何能不能抵扣的问题,都用这个思路去套。