“我公司为母公司设立的全资子公司,为母公司提供产品销售、市场拓展服务,每月以子公司发生的销售费用成本加成定价的方式定期与母公司结算咨询服务费,签订咨询服务合同,这种类型的咨询合同是否需要缴纳印花税?”

也就是说,印花税仅就税法明确列举之应税凭证征税。印花税法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

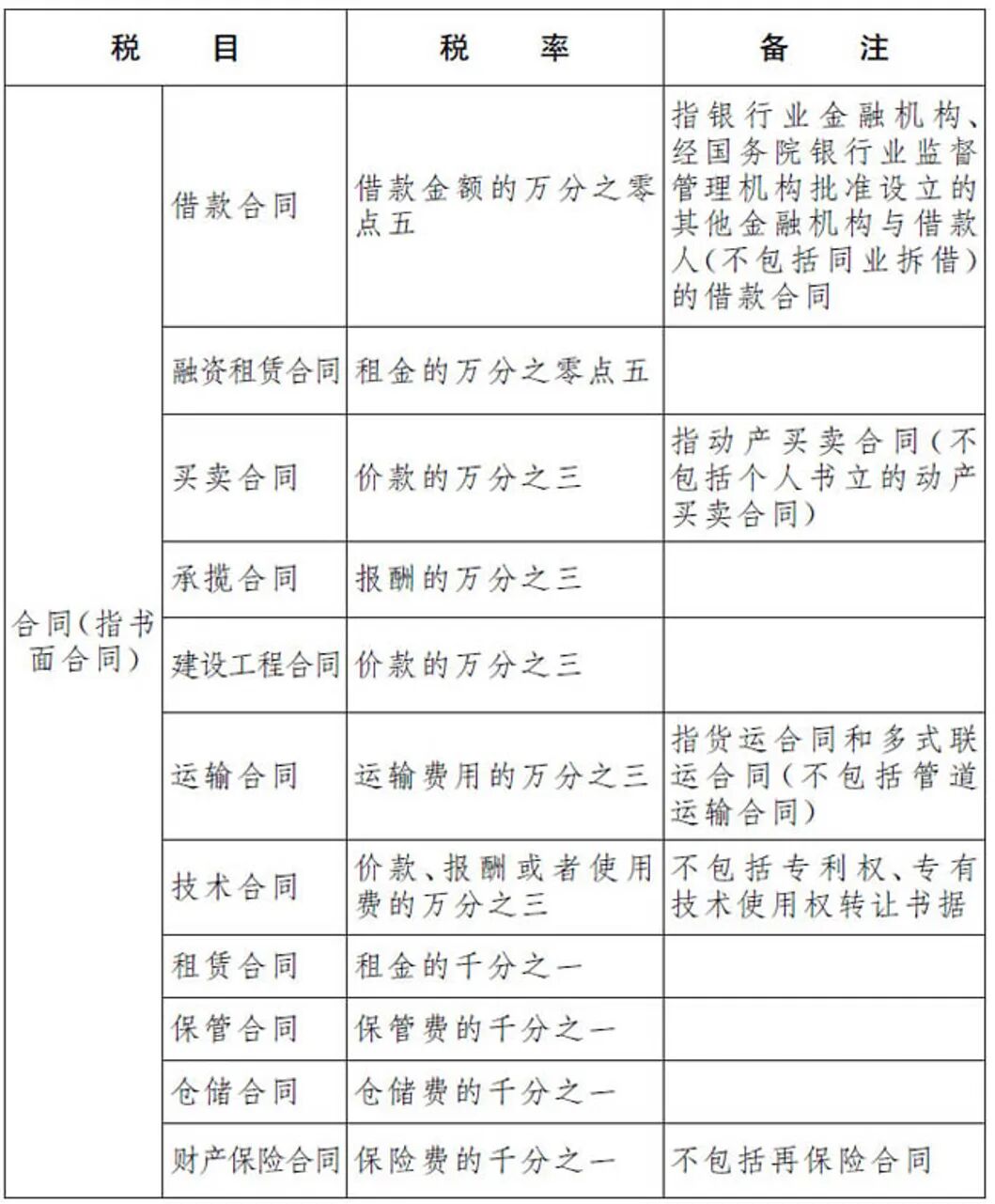

显然,咨询服务合同不在《印花税税目税率表》列举范围之内。

如上图所示,《印花税税目税率表》所列包括技术合同。《印花税税源明细表》则明确规定,技术合同:技术开发合同、技术许可合同、技术咨询合同、技术服务合同。也就是说,技术咨询合同列于印花税征税范围了。

而根据“(89)国税地字第34号”文件规定,则进行了明确区分:

指当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。有关项目包括:

1.有关科学技术与经济、社会协调发展的软科学研究项目;

2.促进科技进步和管理现代化,提高经济效益和社会效益的技术项目;

对属于这些内容的合同,均应按照“技术合同”税目的规定计税贴花。也就是说,如果合同属于针对特定技术项目的技术咨询合同,比如关于科技政策落地可行性分析、生产流程数字化升级方案论证等内容的合同,就属于“技术合同”税目,需按合同所载金额的万分之三缴纳印花税。

至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

也就是说,对于法律法规、财务会计审计、税务、企业管理等一般性咨询服务合同,不在《印花税法》列举的应税凭证范围内;比如企业和律师事务所签订的法律顾问合同、公司和咨询公司签的企业战略规划合同、纳税人与税务师事务所签订税收签证或者涉税咨询合同,都不用缴印花税。

这种类型的咨询合同不需要缴纳印花税。

如上所述,该公司提供的产品销售、市场拓展服务,属于普通商务服务范畴,对应的咨询服务合同不在印花税应税凭证列举范围内。且该合同内容和技术咨询无关,并不符合需缴纳印花税的技术合同认定标准,所以无需缴纳印花税。