财政部 税务总局关于个人销售住房增值税政策的公告

财政部 税务总局公告2025年第17号

现将个人销售住房增值税政策公告如下:

个人(不含个体工商户中的一般纳税人,下同)将购买不足2年的住房对外销售的,按照3%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

本公告自2026年1月1日起施行。《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 附件3《营业税改征增值税试点过渡政策的规定》第五条第一款同步停止执行。2026年1月1日前,个人销售住房涉及的增值税尚未申报缴纳的,符合本公告规定的可按本公告执行。

特此公告。

财政部 税务总局

2025年12月29日

【注】适用于小规规模纳税人的个体工商户和自然人销售住房大于等于2年的,免增值税,小于2年的按3%缴税。

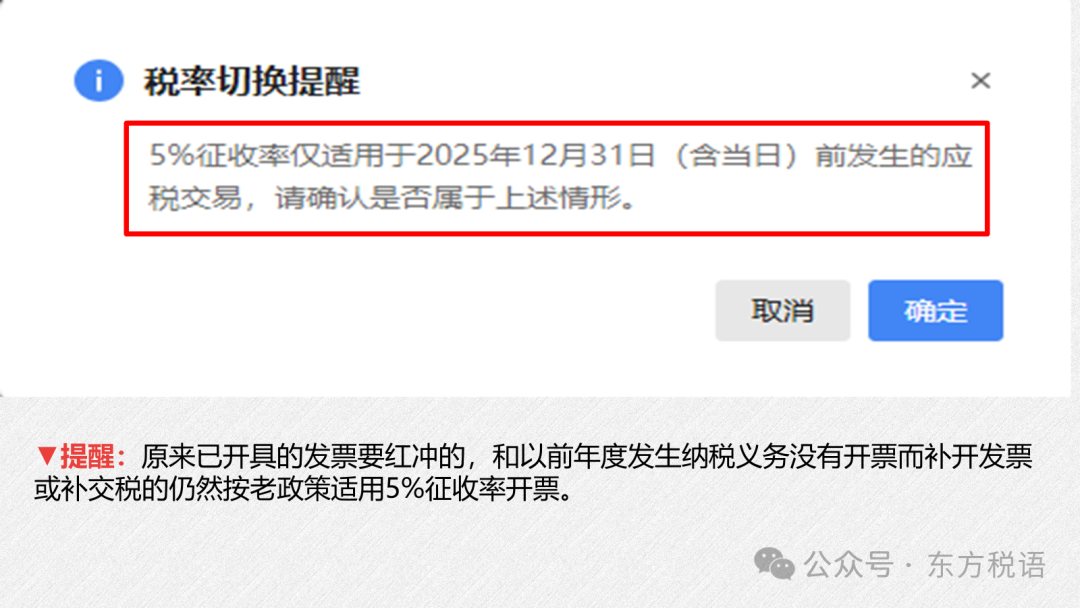

【注】将5%降为3%,是适用《增值税法》的规定,5%被取消了,简易计税全部适用3%征收率。

【注】全国统一了,不再将北、上、广、深排除在外了。

【注】2026年1月1日前只要未申报缴纳增值税的,都可以按照这个规定执行。

【注】《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第五条第一款

五、个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

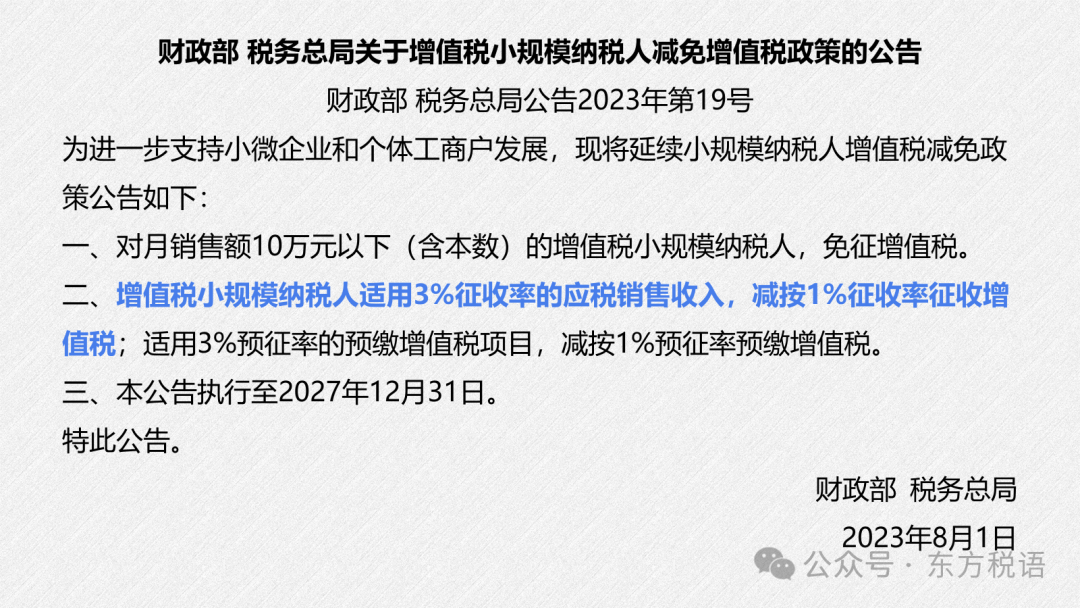

【注】销售不动产、土地使用权原适用5%征收率的应税交易,不适用3%减按1%优惠政策。