根据《增值税法实施条例》第二十三条 一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

而一般纳税人租入固定资产、不动产属于购入服务(具体为“经营租赁服务”),按照《增值税法实施条例》第二十三条规定,(一般纳税人购进服务,既)用于一般计税方法项目,又用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

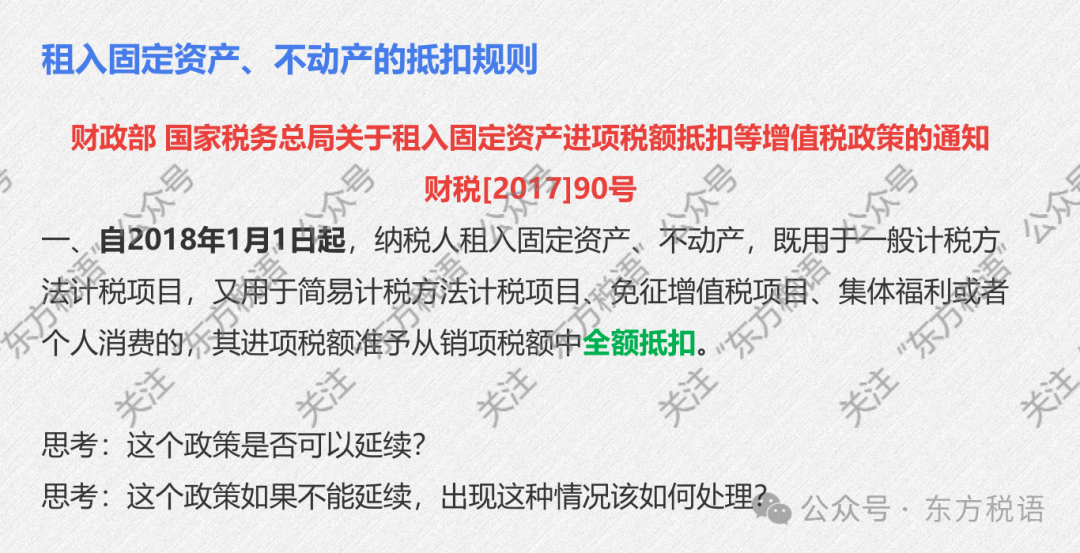

目前发布的《增值税法》及实施条例确没有规定特殊情形(例外事项),因此,财税【2017】90号文所规定的税收政策规定应该在2026年就废止了,不能再执行了,或者也可能不再出台特殊政策延续90号文了。