增值税法实施后,起征点提高将对企业所得税产生影响

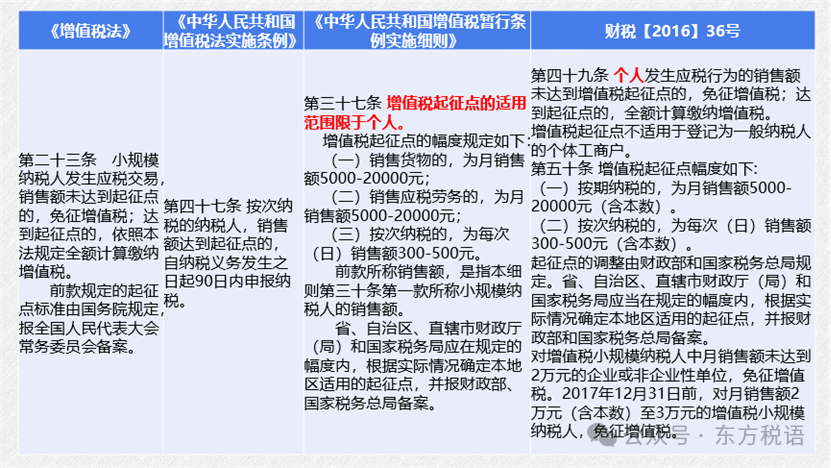

《法》第二十三条 小规模纳税人发生应税交易,销售额未达到起征点的,免征增值税;达到起征点的,依照本法规定全额计算缴纳增值税。

前款规定的起征点标准由国务院规定,报全国人民代表大会常务委员会备案。

《条例》第四十七条 按次纳税的纳税人,销售额达到起征点的,自纳税义务发生之日起90日内申报纳税。

根据《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)规定:

第九条 企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

税务总局对应税项目开具发票另有规定的,以规定的发票或者票据作为税前扣除凭证。

※增值税法实施后:

1、预计增值税起征点或将提高,包括按期纳税的和按次纳税的;

2、起征点的适用范围已明确进一步扩大,从原来的“个人”(仅包括个体工商户和自然人)扩大到全部小规模纳税人。

3、同时取消省、自治区、直辖市确定起征点的授权,全国统一适用财税文件明确标准;

4、据部分网友个人在代开发票时已在开票系统中自动适用新的起征点(1000元),为了避免发生退税等情形发生,虽然正式文件未发,但系统已按即将下发的文件进行了修改。

问:如何理解按次纳税和按期纳税?

答:按次纳税和按期纳税,以是否办理税务登记或者临时税务登记作为划分标准。凡办理了税务登记或临时税务登记的小规模纳税人,月销售额未超过10万元(按季申报的小规模纳税人,为季销售额未超过30万元)的,都可以按规定享受增值税免税政策。未办理税务登记或临时税务登记的小规模纳税人,除特殊规定外,则执行《增值税暂行条例》及其实施细则关于按次纳税的起征点有关规定,每次销售额未达到500元的免征增值税,达到500元的则需要正常征税。对于经常代开发票的自然人,建议主动办理税务登记或临时税务登记,以充分享受小规模纳税人月销售额10万元以下免税政策。(答复时间:2019年03月18日答复单位:国家税务总局网站)

本次《增值税法》实施后,配套文件或将出台按次纳税的起征点可能提高至1000元(越高越好),如果真的提高将直接影响企业所得税的税前扣除。比如,公司职工食堂到农贸市场购买个人销售的蔬菜等,将由之前的“为每次(日)销售额500元(含本数)“提高到为每次(日)销售额1000元(含本数)“。可以更好的解决企业实务中的无法取票难题。