设立并使用营业账簿的单位和个人需要缴纳营业账簿印花税,选择“按年申报”的纳税人需在本月20日前完成2025年度申报!为便于您准确理解并合规申报,现将政策热点问题与申报操作流程梳理如下, 一起来看。

一

营业账簿印花税纳税人包括哪些?

在中华人民共和国境内,凡设置“实收资本(股本)、资本公积”会计科目的纳税人,均是营业账簿印花税的纳税人,应当依照规定申报缴纳印花税。

二

如何计算营业账簿印花税的应纳税额?

应纳税额=计税依据×适用税率。

1.应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

2.已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

3.营业账簿印花税的适用税率为万分之二点五。

提示

已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。

三

什么时候申报营业账簿印花税?

应税营业账簿印花税可以按年或者按次申报缴纳,一经选择,在一个纳税年度内不得变更。

实行按年计征的,纳税人应当自年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

2025年度的营业账簿印花税申报期为:2026年1月1日——2026年1月20日。

四

如何通过电子税务局申报营业账簿印花税?

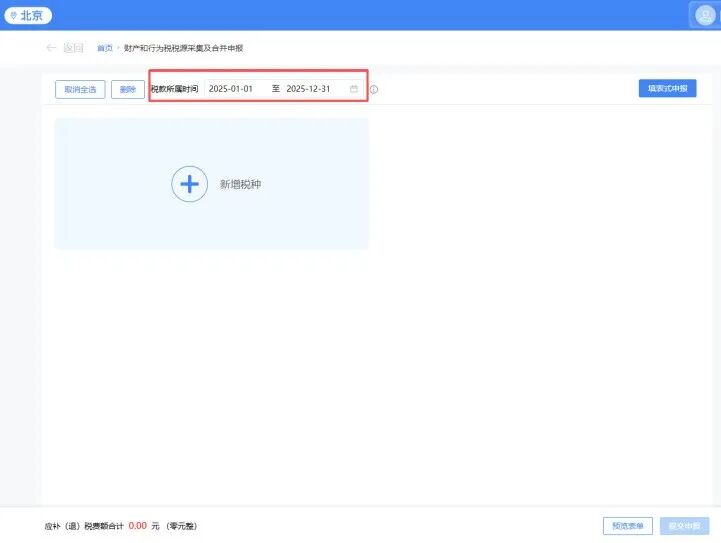

登录全国统一规范电子税务局,点击【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】。

(点击查看大图,下同)

选择税款所属期“2025-01-01至2025-12-31”。

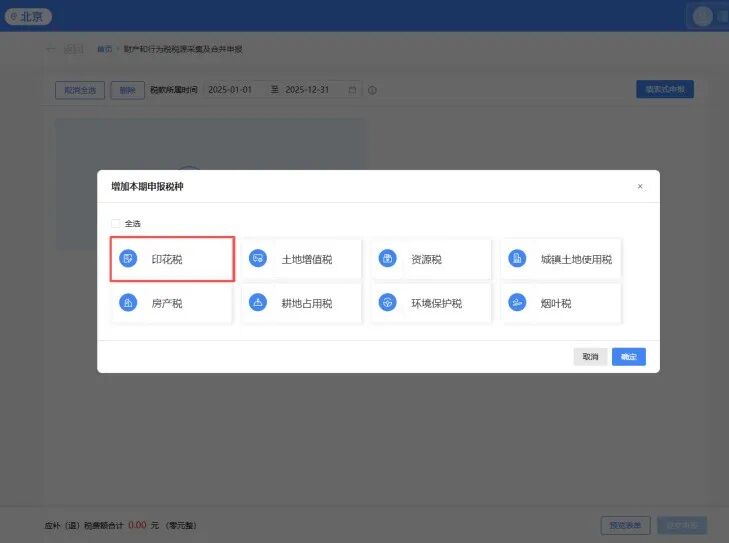

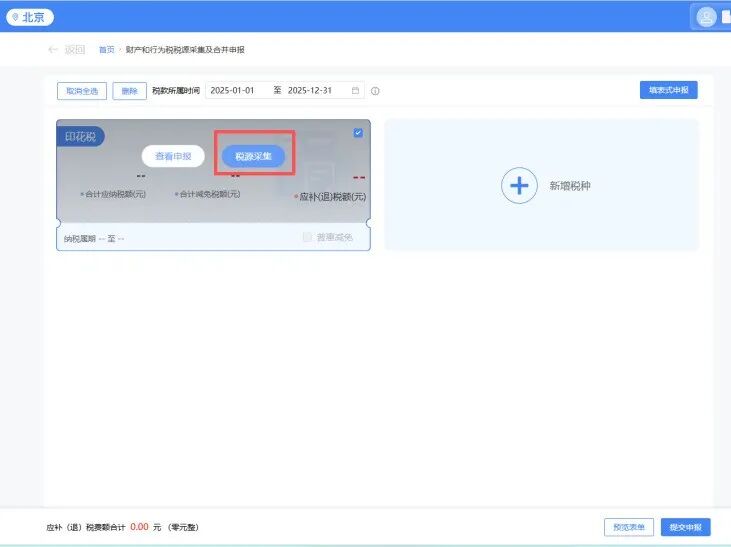

选择【新增税种】-【印花税】-【税源采集】。

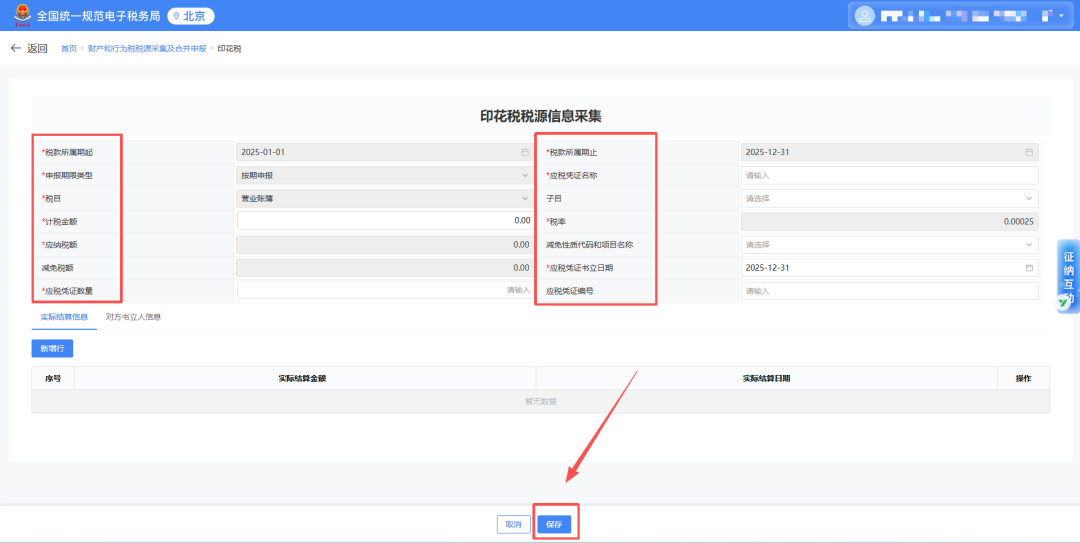

信息录入完成后点击【保存】。

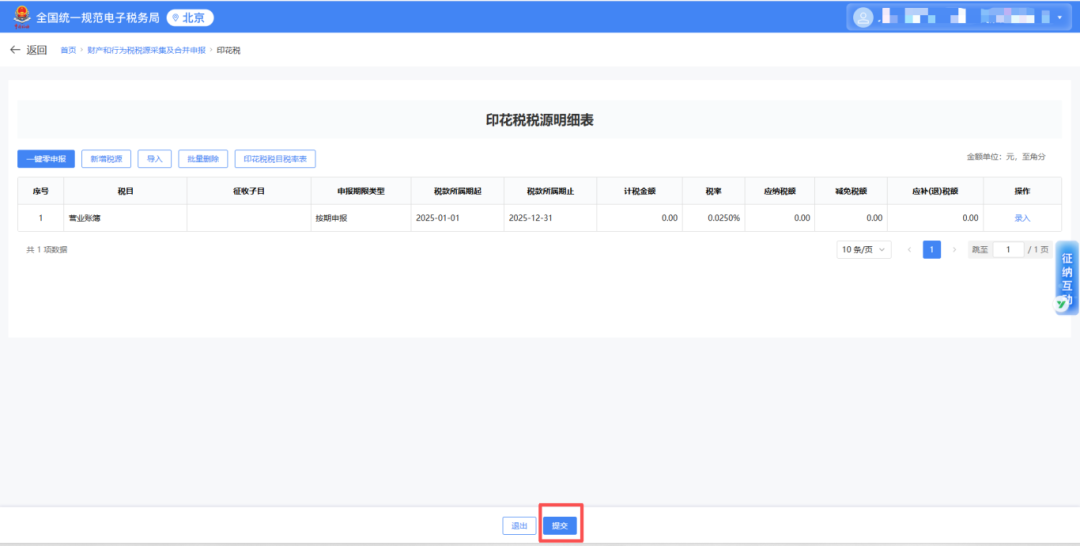

印花税税源采集成功后税源信息自动带入印花税税源明细表,核对信息无误后可点击【提交】。

情形一:已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款的,直接点击【一键零申报】。根据系统提示,跳转至申报界面,点击【申报】完成零申报。

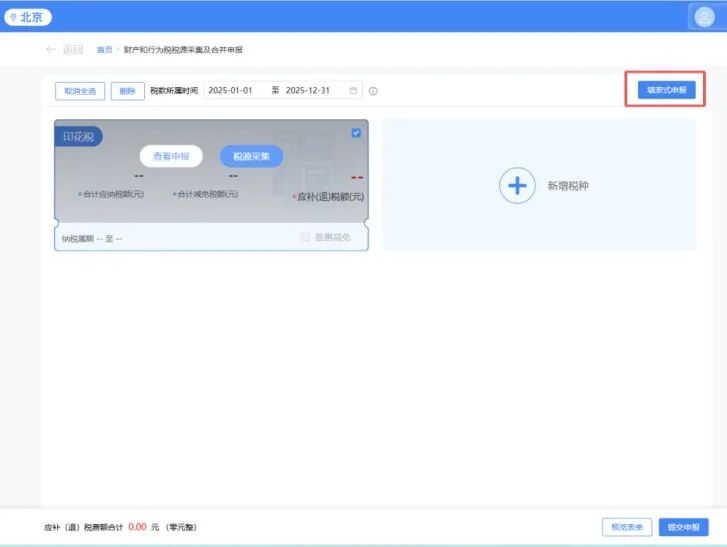

情形二:存在营业账簿印花税纳税义务需要缴纳税款的纳税人,可选择“确认式申报”或“填表式申报”两种方式。

【确认式申报】税源采集完毕后,系统将自动带出本期应申报的印花税税种卡片,您可自行勾选,勾选完后点击【提交申报】。

【填表式申报】税源采集完毕后点击右上角【填表式申报】。

跳转到财产和行为税纳税申报表界面,系统自动带出本期应申报的印花税税种信息。

打开“减免税明细申报附表”,自动带出纳税人在税源信息采集的所有减免税信息。

确认申报信息无误后,点击【提交申报】。