新增值税法实施后该项免税优惠政策2026年自动失效

针对企业集团内单位(含企业集团)之间的资金无偿借贷行为免征增值税优惠政策一共出台过3个财税文件,执行期限为2019年2月1日至2025年12月31日,但随着《增值税法》的实施,该项优惠政策将退出历史舞台。

1、《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号),自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

2、《关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)附件内容规定,执行期限延长至2023年12月31日。

3、《关于延续实施医疗服务免征增值税等政策的公告》(财政部 税务总局公告2023年第68号),二、对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。 三、本公告执行至2027年12月31日。

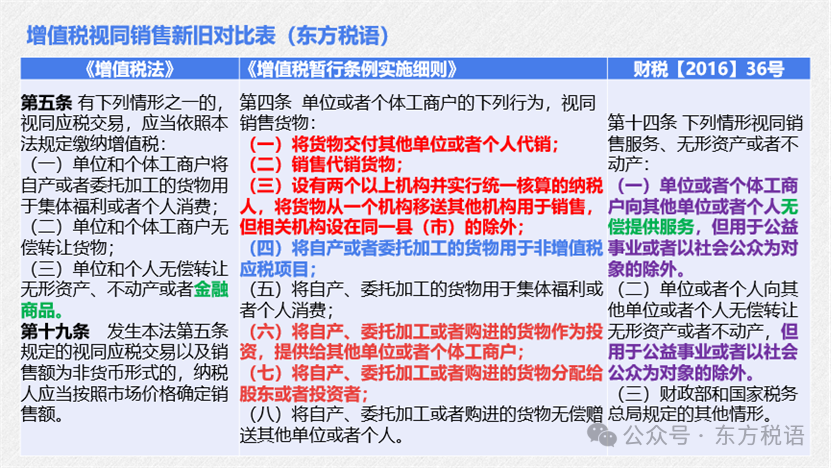

4、《中华人民共和国增值税法》 第五条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品。

根据《中华人民共和国增值税法》规定,服务类中除了无偿转让金融商品外自2026年开始均不作为视同应税交易项目,因此,无偿借贷行为也全部不作为视同应税交易项目了,对于企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税的优惠政策也完成了历史使命,该项优惠政策实际执行期限为2019年2月1日至2025年12月31日,优惠时间为6年11个月。

同时除了企业集团以外的增值税纳税人(自然人除外),无偿借贷行为也不存在增值税视同应税交易了。