问题:《中华人民共和国增值税法实施条例》第四十五条第一款和第二款预缴增值税怎么理解?

解析:先列出政策来看一下

《中华人民共和国增值税法实施条例》

第四十五条 下列情形应当按规定预缴税款:

(一)跨地级行政区(直辖市下辖县区)提供建筑服务;

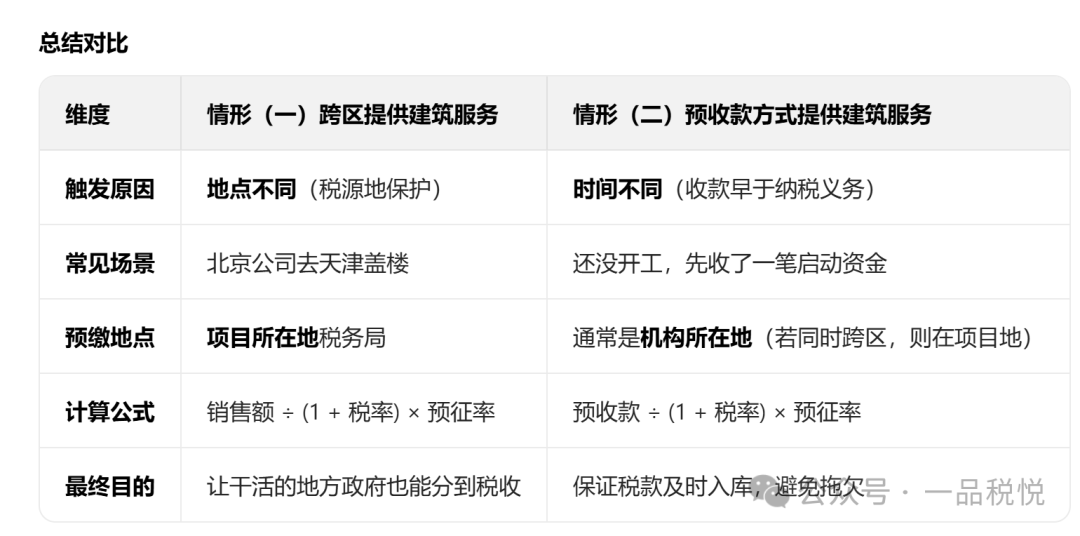

《增值税法实施条例》第四十五条的这两项规定,核心在于“平衡财政收入”和“保证税款入库进度”。

简单来说:第(一)款,是为了防止税款全部留在机构所在地,导致项目所在地政府 “吃亏”(税源流失)。第(二)款,是为了防止企业收到钱后长期不确认收入,导致国家税款滞后入库。

核心逻辑: 哪里干活,哪里先收一笔税(预缴),最后回公司所在地算账(申报)。

A 公司(一般纳税人,机构所在地:北京市朝阳区)中标了上海市黄埔区的一个商业综合体建设项目。金额:收到工程进度款 1000 万元(不含税),税率 9%。为什么要预缴?

北京和上海是两个不同的地级行政区(甚至省级)。如果 A 公司直接在北京申报纳税,上海政府就失去了这笔税源。因此,规定 A 公司必须在上海先预缴。

A 公司的财务人员需要前往上海市黄埔区税务局,或者通过电子税务局,按规定预缴税款。

预缴税额 = 1000 万 ÷ (1+9%) × 2% ≈ 18.35 万元。

应纳税额 = 1000 万 × 9% = 90 万元。

实际补缴 = 90 万 - 18.35 万(已预缴) = 71.65 万元。

结果:上海拿到了 18.35 万的入库税款,北京拿到了剩下的差额,实现了财政分配

背景:B 公司(机构所在地:重庆市渝中区)。项目情况:

分析:虽然都在重庆市(直辖市),但渝中区和万州区是不同的 “地级行政区下辖县区” 层级。根据条款 “直辖市下辖县区” 的表述,这也属于跨区经营。

操作:B 公司需要在万州区税务局预缴税款,而不能直接回渝中区全额申报。

核心逻辑: 只要收到了钱(哪怕活还没干多少),就先把这笔钱对应的税交一部分,防止资金占用税款。

【案例 3:开工前收取 “进场费” 或 “预付款”】

背景:C 建筑公司(机构所在地:广州市天河区)。项目情况:

与甲方签订合同,承建一个厂房。合同约定:合同签订后 3 日内,甲方支付工程启动资金(预收款)222 万元。注:此时工程尚未正式开工,或者刚刚进场,尚未达到确认 “增值税纳税义务发生时间”(即尚未开具正式进度发票)的节点。为什么要预缴?

如果不预缴,C 公司可能会把这 222 万挂在 “预收账款” 里,等到工程完工结算时才交税,这就占用了国家税款的时间价值。因此,收到预收款当天,就触发了 “预缴义务”。

C 公司需要在收到款项的次月申报期内,向机构所在地(或项目所在地,视是否跨区而定)税务机关预缴。

预缴税额 = 222 万 ÷ (1+9%) × 2% = 4 万元。

等到工程进度达到结算点,C 公司给甲方开具了 222 万的正式发票(确认销项税)时,这已经预缴的 4 万元可以用来抵减当期应纳税额。

项目情况:给某家庭进行全屋定制装修,合同签好后,业主先付了 5.15 万元的首期款(含税)。

操作:D 公司不能因为 “还没开始刷墙” 就不交税。

它需要将这 5.15 万元进行预缴(小规模纳税人建筑服务预征率通常为 3%,减按 1% 等优惠政策需结合当时具体规定,但预缴机制不变)。

【案例 5:同一地级行政区跨区、县提供建筑服务,收到预收款】

例如石家庄桥西区的企业,在石家庄长安区施工,收到了预收款,需要到机构所在地桥西区预缴增值税。

在实际业务中,情形(一)和情形(二)经常是叠加的。例如:北京的公司去天津盖楼,并且在开工前收到了天津甲方的预付款。此时,该公司既要满足 “跨区” 的要求,又要满足 “预收款” 的要求,通常需要在天津(项目地)就这笔预收款进行预缴。