政策规定

《增值税法实施条例》第三十五条 自然人发生符合规定的应税交易,支付价款的境内单位为扣缴义务人。代扣代缴的具体操作办法,由国务院财政、税务主管部门制定。

境外单位或者个人向自然人出租境内不动产,有境内代理人的,由境内代理人申报缴纳税款。

通俗案例

自然人发生符合规定的应税交易:比如专家评标、自然人提供培训等劳务报酬。具体哪些属于符合规定的应税交易,后续配套文件会规定;

支付价款的境内单位为扣缴义务人:付款的单位是增值税的扣缴义务人,不要混淆了个人所得税扣缴义务人。

【例】单位支付专家评标劳务费,超过起征点,单位既是增值税的扣缴义务人(2026年1月1日起),也是个人所得税扣缴义务人。

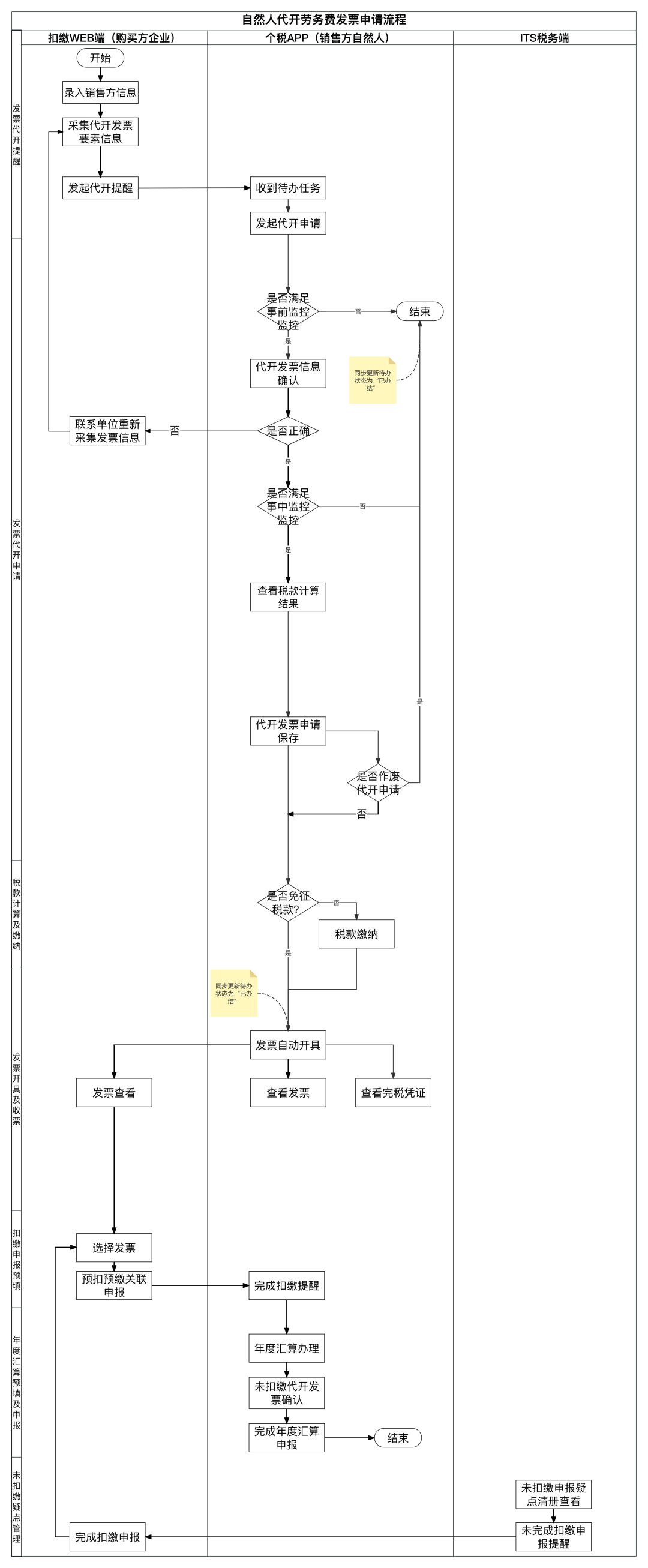

官方操作指南

一、业务概述

(一)收入性质:

限定为劳务报酬。

(二)业务限制:

限定为单次仅支持开具金额不超过2000元的发票。

(三)业务对象:

限定为自然人与法人(扣缴义务人)之间,且发起人限定为扣缴义务人。

(四)发票类型:

仅支持开具数电发票。

(五)业务类型:

涉及数电发票业务,其中自然人提供劳务服务、开具发票,法人(扣缴义务人)支付劳务报酬、接收发票。涉及申报业务,其中自然人负有增值税及附加、个人所得税的纳税义务,法人负有个人所得税扣缴申报义务。