涉农贷款及中小企业贷款损失准备金税前扣除政策,是国家为减轻金融企业负担、助力涉农及中小企业发展、支持实体经济增长推出的重要举措。在充分享受政策红利的同时,金融企业必须高度重视合规操作,防范潜在的税务风险。本文系统梳理相关政策要点,帮助企业准确理解、规范执行。

贷款损失准备金怎么扣?分情况!

针对一般贷款

金融企业准予按照全部贷款余额的1%计提,计算公式为:

金融企业准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金余额

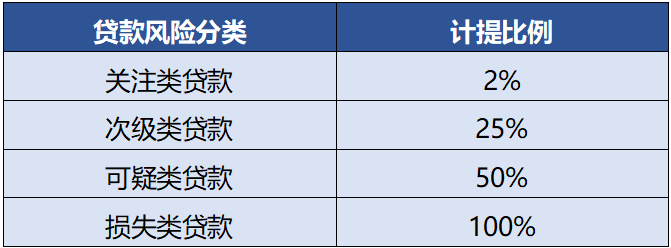

针对涉农贷款和中小企业贷款

金融企业根据《贷款风险分类指引》(银监发〔2007〕54号),对其涉农贷款和中小企业贷款进行风险分类后,按照以下比例计提的贷款损失准备金,准予在计算应纳税所得额时扣除。

温馨提醒:金融企业填报涉农和中小企业贷款损失准备金税前扣除有关政策的,在计算应纳税所得额时,其所有类型的涉农和中小企业贷款都不得再次按1%的计算公式计提贷款损失准备金,二者不可叠加享受。

哪些贷款能享受特殊扣除?就两类!

第一类:涉农贷款

根据《涉农贷款专项统计制度》(银发〔2007〕246号)规定,涉农贷款包括农户贷款、农村企业及各类组织贷款。

农户贷款是指,金融企业发放给农户的所有贷款。农户贷款的判定应以贷款发放时的承贷主体是否属于农户为准。

农村企业及各类组织贷款是指,金融企业发放给注册地位于农村区域的企业及各类组织的所有贷款。

第二类:中小企业贷款

中小企业贷款是指金融企业对年销售额和资产总额均不超过2亿元的企业的贷款。

哪些事项要注意?划重点!

风险分类要准确。金融企业必须严格按照《贷款风险分类指引》对贷款进行分类,不得将隐性不良贷款列为“正常类”却按不良类比例计提准备。

准确区分,分别核算。属于涉农及中小企业贷款的,应单独标识、分别核算。如果与其他贷款混合且未分开核算,将无法享受特殊税前扣除优惠。

申报表填报要规范。A105120《特殊行业准备金及纳税调整明细表》第2行和第3行填报贷款损失准备金合计金额。

涉农小微助实体 优惠享受需合规

精准计提防风险 依法纳税稳向前