无偿划转需警惕税务“大坑”

——以山东黄金巨额补税案为例

河北经贸大学 焦建玲

河北出版传媒集团有限责任公司 桑广成 张雪亮

一、案例简介

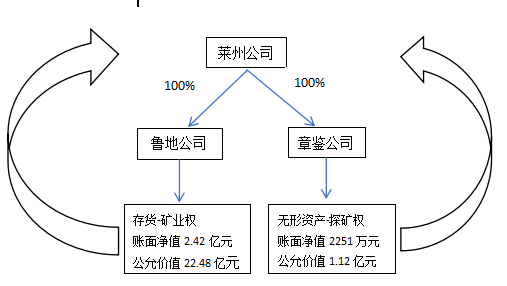

为了响应地方矿产资源整合的要求,主板上市公司山东黄金子公司莱州公司的两个全资子公司章鉴公司、鲁地公司把公司的黄金探矿权无偿划转给了莱州公司(原因是为了实现递延纳税,即交易环节暂不纳税,待划入方处置该资产时再就累计增值部分一并纳税)。章鉴公司是莱州公司于2021年2月以4800万元现金从三个自然人手中收购的,鲁地公司是莱州公司于2021年9月以20.34亿元现金从上市公司控股股东山东黄金集团收购的。探矿权划转后由划出方托管经营一段时间后,莱州公司于2022年吸收合并了章鉴公司、鲁地公司。2025年11月10日,山东黄金发布公告莱州公司就以上无偿划转交易补交7.38亿元的税款和滞纳金。

二、会计处理

资产无偿划转时,章鉴公司注册资本300万元,无形资产-探矿权账面净值约2251万元(公允价值1.12亿元),净资产-1314万元;鲁地公司注册资本3000万元,存货-矿业权账面净值约2.42亿元(公允价值22.48亿元),净资产2795万元。莱州公司对章鉴公司的长期股权投资成本和计税基础均为4800万元(非同一控制下的企业合并,按章鉴公司可辨认净资产的公允价值确认),对鲁地公司的长期股权投资成本为2795万元(同一控制下的企业合并,按照合并日鲁地公司所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本),计税基础为20.34亿元(企业取得该项资产时实际发生的支出)。

根据山东黄金公告还原相关方账务处理:划出方章鉴公司的账务处理为,借:未分配利润2251万元,贷:无形资产-矿业权2251万元;鲁地公司的账务处理为,借:未分配利润2.42亿元,贷:存货-矿业权2.42亿元。划入方莱州公司接受章鉴公司划入资产的账务处理为,借:无形资产-矿业权2251万元,贷:长期股权投资 2251万元;接受鲁地公司划入资产的账务处理为,借:无形资产-探矿权2.42亿元(将存货变更为无形资产),贷:长期股权投资2795万元,贷:投资收益2.1405亿元。

三、适用会税政策解析

会计准则方面,无偿划转属于权益性交易(根据会计准则和解释内容,权益性交易是企业与其所有者之间或企业所有者之间发生的、影响企业权益的交易),划出方和划入方会计处理均无问题。税收法规方面,该交易属于子向母无偿划转的范畴,适用《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号,简称财税109号文),“对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的”。《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号,简称总局40号公告)的第三种划转方式,“100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础”。

从相关公告内容看,该案例除划出方企业和划入方企业均不确认所得条件不满足特殊性税务处理条件外,其他条件均能满足。这也说明无偿划转的特殊性税务处理对于会计核算有着严重的依赖性,会计处理不当,易引发税务风险。从会计处理看,划出方冲减了未分配利润,划入方确认了所得,这就导致“特殊性税务处理”的条件不满足,只能适用“一般性税务处理”。子公司(章鉴公司、鲁地公司)需按探矿权的公允价值“视同销售”,计算资产处置收益缴纳企业所得税;母公司(莱州公司)按“撤回投资”处理。故章鉴公司、鲁地公司注销后,纳税主体转移到莱州公司并补缴7.38亿元税款滞纳金是合理的。对此类业务如何进行会税处理才能符合税法要求呢。

四、合规划转的会税协调

作为划出方章鉴公司、鲁地公司均有个共同的特点就是划出时点净资产<划出资产账面净值。作为划出方在划出时点理论上可能会存在以下四种情况:一是净资产>划出资产账面净值,实收资本(含资本公积,下同)够冲减;二是净资产>划出资产账面净值,实收资本不够冲减;三是净资产<划出资产账面净值,实收资本够冲减;四是净资产<划出资产账面净值,实收资本不够冲减。对于第一种情况完全符合税收政策,实施划转无税收风险。对于第二种情况,强行划转势必涉及冲减留存收益,不符合税收政策,股东企业可通过先增资达到实收资本>划出资产账面净值后再行划转。对于第三种情况,仅套用税收政策是能够划出的,但从正常逻辑来看,一个企业已经资不抵债了,股东还要无偿从子公司拿走其核心资产,即便是全体债权人书面同意,法理上也是有瑕疵的,因为该行为损害了债权人的债权人利益。对于第四种情况既不符合税收政策也不符合法理,划出方不能划出资产,而该案例中两个划出方却强行划出,导致税务规划失败。对于第二至四种情况不满足特殊性税务处理划转条件的企业,可创造条件满足要求,可通过股东增资或债转股的方法增加子公司实收资本或资本公积,达到净资产>划出资产账面净值且实收资本足够冲减的条件就能够合规划出了。

根据划入资产账面净值相对于划入方对划出方的长期股权投资成本的大小可分为以下两种情况:一是对子公司长期股权投资账面价值≥划入资产账面净值(莱州公司接受章鉴公司划入资产属于这种情况),这种情况划入方可以正常增加资产、减少对子公司的投资。二是对子公司的长期股权投资账面价值<划入资产账面净值(莱州公司接受鲁地公司划入资产属于这种情况),差额部分如何处理就成为能否适用特殊性税务处理的又一关键因素。出现这种情况的原因,一是当划出方净资产<划出资产账面净值时强行划转,二是对长期股权投资采用成本法核算,被投资企业经营增值导致净资产增加,长期股权投资账面金额保持不变,三是同一控制下高溢价收购股权长投按拥有被投资单位净资产的账面价值份额确认初始入账金额,支付对价的金额与取得该投资的账面价值之间的差额调整资本公积——资本或股本溢价,资本公积不足冲的,调整留存收益(莱州公司对鲁地公司长投账面价值2795万元不足冲减,但计税基础20.34亿元却足够冲减)。对于第二种情况产生的问题可通过以下方式解决,一是采用母公司增资或债转股的方式,同步增加子公司实收资本和资本公积再划转的方式解决;二是母子公司双方签署捐赠协议,明确将捐赠资产计入资本公积;三是双方放弃采用特殊性税务处理,子公司采用实物利润分配的方式(未分配利润需足够分配),将股权或资产分配给母公司。

五、案例启示

一是吃透消化税收政策,降低税收风险。部分财税人员认为资产划转便捷、实用、税收成本低,其实真正将其合规使用的门槛较高,稍不注意就会产生税务风险,故财务管理人员需充分吃透税收政策,相关法条最好按字面意思理解,慎重延伸扩大解读。重大涉税行为有必要建立税收风险防控机制,先与财税领域专家、会计师事务所、税务师事务所、法律事务所等中介机构及税务机关充分沟通后再拿出备选方案,最大限度降低税收风险

二是选择最优交易方式,降低税收成本。本案例可供选择的重组方式包括公允价收购资产、吸收合并子公司、资产划转等方式。公允价收购时间短但税负大;吸收合并税负小但实施过程较长(理论上本案例适宜采用这种方式);资产划转时间短、可递延纳税,但实施条件较高。这就需要划转双方从时间成本、税收负担、操作难易程度、税企沟通流畅程度等方面权衡利弊,最终选择符合自身业务特点和风险承受能力的交易方式。

三是熟悉多学科知识,实现业财法税融合。部分会计人员认为只要按会计准则进行账务处理就可以了,殊不知需同时掌握会计制度和财税法规,尤其是像财税109号文和总局40号公告首创的从会计处理角度对税收进行规范更应高度重视,了然于心,做到真正的业财法税融合,才能为企业创造更大价值。

本文刊登于《中国会计报》2026年1月6日