你这张表里的 “期初余额在本期” 这一行,留空(写 “——”)是可以的,它不是强制披露项;

如果要写,需要根据 “期初余额 + 阶段转移” 来拆分计算,我给你两种写法和完整勾稽验证。

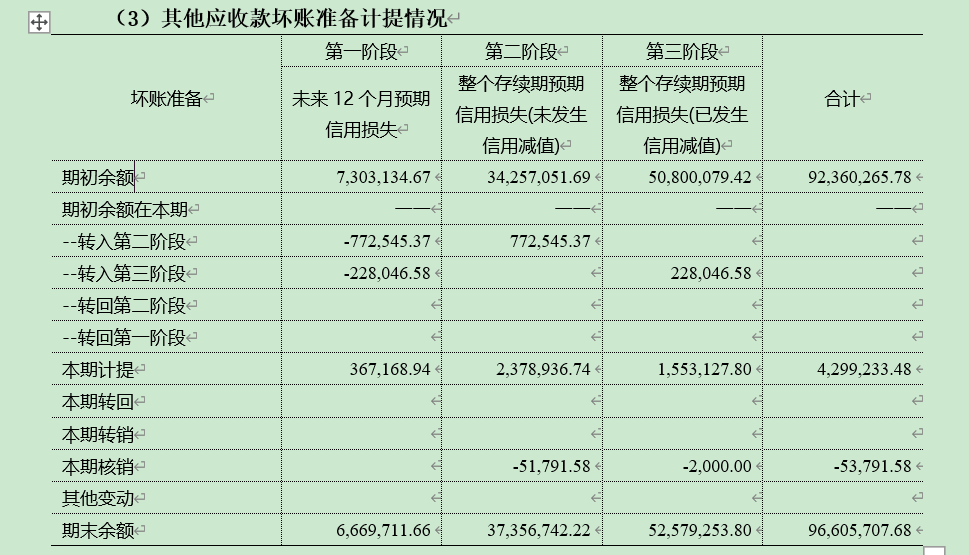

一、先搞懂 “期初余额在本期” 到底是什么

二、给你算出来,直接填数就行

1. 第一阶段

期初余额:7,303,134.67

转出至第二阶段:772,545.37

转出至第三阶段:228,046.58

期初余额在本期 = 7,303,134.67 - 772,545.37 - 228,046.58 =6,302,542.72

2. 第二阶段

期初余额:34,257,051.69

无转出(阶段转移都是转入,没有转出)

期初余额在本期 = 34,257,051.69 - 0 =34,257,051.69

3. 第三阶段

期初余额:50,800,079.42

无转出(阶段转移都是转入,没有转出)

期初余额在本期 = 50,800,079.42 - 0 =50,800,079.42

4. 合计列

三、填完之后,全表勾稽验证(确保数据正确)

1. 单阶段验证

第一阶段

期末余额期初余额转入第二三阶段本期计提?

第二阶段

期末余额期初余额从第一阶段转入本期计提本期核销?

第三阶段

期末余额期初余额从第一阶段转入本期计提本期核销?

2. 合计列验证

期末余额合计期初余额合计本期计提合计本期核销合计?

四、实务中的两种写法,你可以选

写法 1:只填合计,不拆分阶段(最省事)

写法 2:按阶段拆分填写(规范写法)

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|