发布时间:2026-04-24

来源:言税

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

总公司调拨商品给分公司,要视同销售吗?

四川税务

2026年4月23日

增值税政策要点

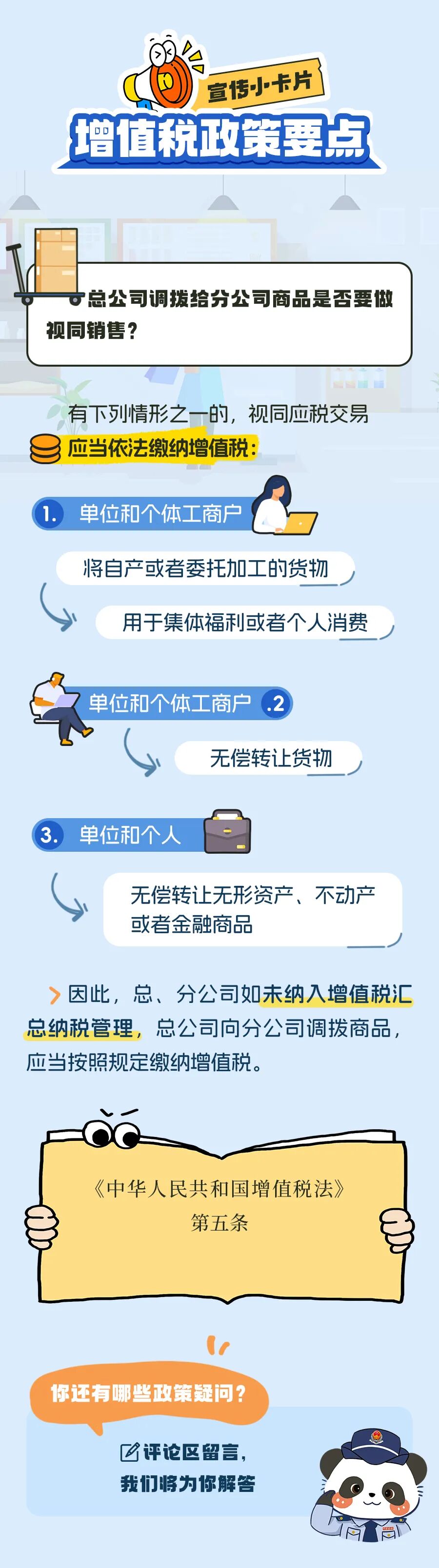

总公司调拨给分公司商品是否要做视同销售?

有下列情形之一的,视同应税交易,应当依法缴纳增值税:

(一)单位和个体工商户,将自产或者委托加工的货物用于集体福利或者个人消费

(二)单位和个体工商户,无偿转让货物

(三)单位和个人,无偿转让无形资产、不动产或者金融商品

因此,总、分公司如未纳入增值税汇总纳税管理,总公司向分公司调拨商品,应当按照规定缴纳增值税。《中华人民共和国增值税法》第五条

小颖言税补充:

《增值税法》视同应税交易发生变化,取消了“设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外”。

总公司调拨给分公司商品是否要做视同销售有两种观点:

总分机构是一个法人主体,总分机构间移送货物,货物的所有权没有发生转移,因此,不视同应税交易,不交增值税。

总分机构间移送货物,属于无偿转让货物,不符合会计上的收入确认条件。非汇总纳税的总分机构,总分机构是一个法人主体是公司法的概念,在增值税上是不同纳税人之间的交易,货物所有权发生了转移,应按规定缴纳增值税。

官方支持观点二。现行《增值税法》已明确 “单位和个体工商户无偿转让货物” 视同应税交易,无需再单独规定总分机构间移送货物视同应税交易。

同理,外购货物用于无偿赠送应视同应税交易。《增值税法》取消了 “将自产、委托加工或者购进的货物无偿赠送其他单位或者个人” 的表述,因 “单位和个体工商户无偿转让货物” 已涵盖该情形,无需重复规定。

扫一扫,打开该文章