为进一步提升消费税服务和管理水平,现将消费税纳税申报有关事项公告如下:

一、增加《白酒消费税计算明细表》作为《消费税及附加税费申报表》附表6,详见附件1。

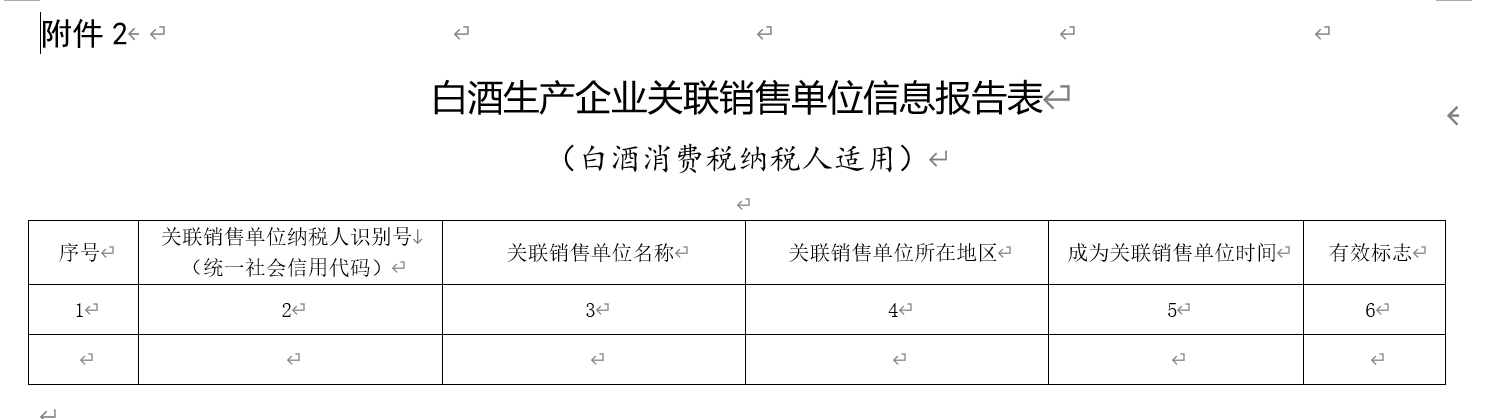

二、增加《白酒生产企业关联销售单位信息报告表》作为《消费税及附加税费申报表》附表7,详见附件2。

三、《消费税及附加税费申报表》中的原附表6《消费税附加税费计算表》调整为附表8。

四、本公告自2026年6月1日起施行。

特此公告。

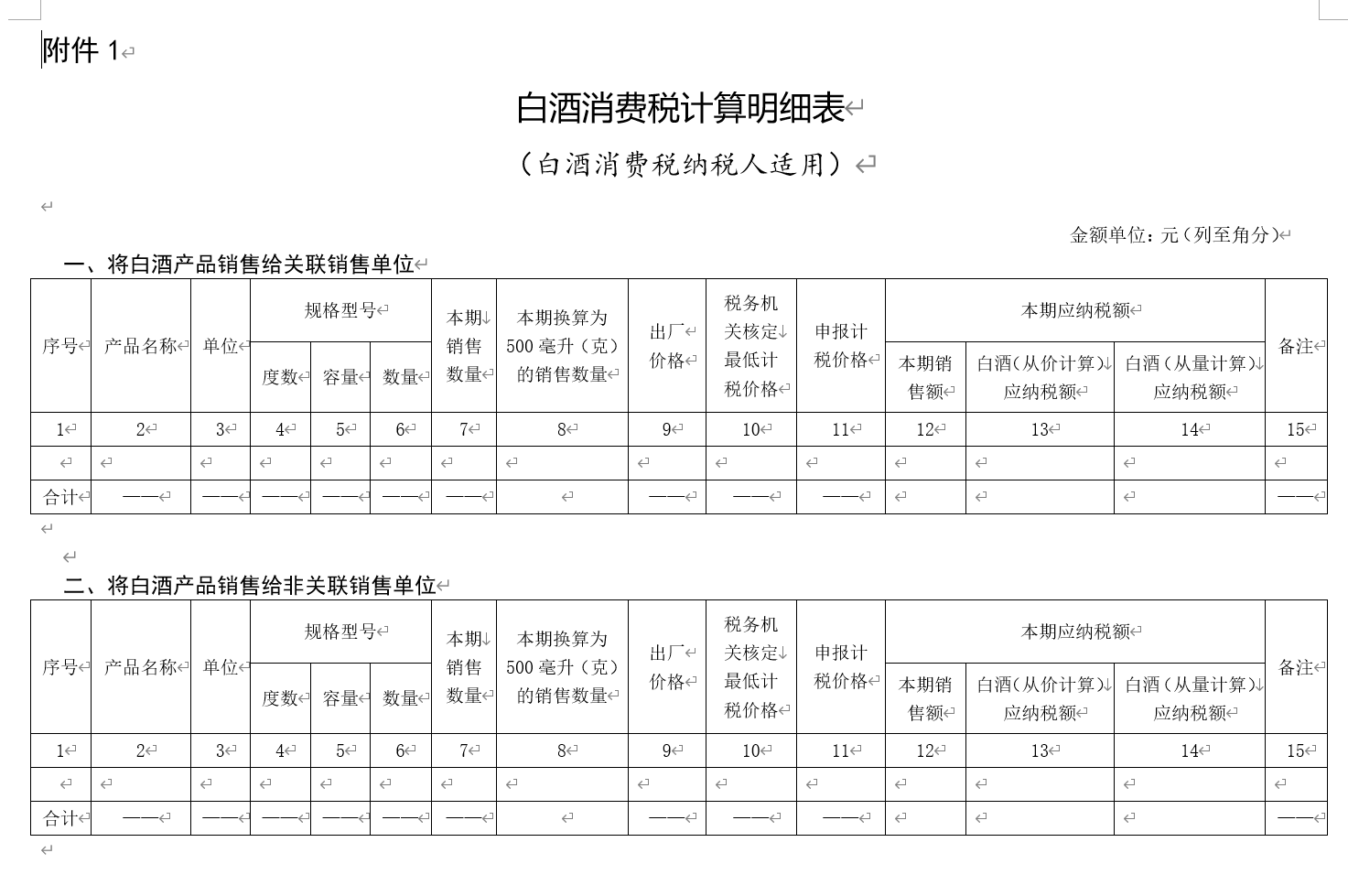

附件:1.白酒消费税计算明细表.wps

国家税务总局

2026年4月22日

《白酒消费税计算明细表》填表说明

一、本表由白酒生产企业区分不同销售对象填报,第一部分填报将白酒产品销售给关联销售单位的情况,第二部分填报将白酒产品直接销售给非关联销售单位(含将自产自用白酒产品用于其他方面)的情况,两部分合计反映按税法规定本期应当申报缴纳消费税的全部白酒产品(不含出口免税白酒产品)销售情况。白酒产品按照零售时不可拆分的最小销售单元填报,如单瓶(坛、桶)装、单瓶礼盒装、多瓶套装、多瓶礼盒装、散装白酒等均属于最小销售单元,可拆箱销售的成箱装白酒产品不属于最小销售单元。

二、本表第2栏“产品名称”:填写白酒产品的产品名称。酒精度、净含量等规格型号信息不填写在此部分。填报格式为“白酒产品名称(自定义描述)”,其中“白酒产品名称”字段末尾有且只能包含一个“酒”字样,“(自定义描述)”为选填项,可填写产品特征、年份、销售渠道、包装特征、香型等用于区分不同产品特征的信息。填写示例:飞天茅台酒、五粮液酒(第8代普5)、泸州老窖国窖1573酒(2010商超版)等。

三、本表第3栏“单位”:填写白酒产品的计量单位,按照零售时不可拆分的最小销售单元填报。填报格式为:瓶(坛、桶)装白酒产品为瓶、坛、桶;成套礼盒装白酒产品为套、盒;散装白酒为斤、升或千克。

四、本表第4栏“度数”:填写白酒产品的酒精度数,即白酒中纯酒精的占比。填报单位为“度”。填报格式为:单种度数的白酒产品填报具体酒精度,如“53”;多种度数的白酒产品(如多瓶礼盒装)按“最高酒精度-最低酒精度”填报涉及的酒精度范围,如“53-38”。

五、本表第5栏“容量”:填写白酒产品的净含量。填报单位为“毫升”。填报格式为:单瓶(坛、桶)装或单瓶礼盒装白酒产品填报包装内白酒产品的净含量,如“500”;多瓶套装或多瓶礼盒装白酒产品填报包装内所有白酒产品的净含量合计,如“1200”。散装白酒无需填写此栏。

六、本表第6栏“数量”:填写白酒产品中包含的容器数量。填报格式为:单瓶(坛、桶)装或单瓶礼盒装白酒产品填写1,多瓶套装或多瓶礼盒装白酒产品填报包装内所有白酒产品容器(瓶、坛)的数量合计,如“12”。散装白酒无需填写此栏。

七、本表第7栏“本期销售数量”:填报当期该白酒产品的销售数量,包括已开票及未开票销售数量。计量单位同本表第3栏“单位”。

八、本表第8栏“本期换算为500毫升(克)的销售数量”:填报当期该白酒产品换算为500毫升(克)的销售数量,按照当期销售该白酒产品总容量除以500毫升的数量或散装白酒总重量除以500克的数量填报。

九、本表第9栏“出厂价格”:填报当期该白酒产品换算为500毫升(克)的加权平均出厂价格,按照当期销售该白酒产品已开票及未开票销售额合计除以当期该白酒产品换算为500毫升(克)的销售数量填报。

十、本表第10栏“税务机关核定最低计税价格”:根据税务机关对该白酒产品最新一期核定的最低计税价格信息填报,单位为“元/500毫升(克)”,未核定最低计税价格的不填报此栏。

十一、本表第11栏“申报计税价格”:对于销售给关联销售单位的白酒产品,如已核定最低计税价格,按照出厂价格与已核定最低计税价格孰高者填报,如尚未核定最低计税价格,按照出厂价格与关联销售单位对外销售价格60%孰高者等规定填报。对于销售给非关联销售单位的白酒产品,如已核定最低计税价格,按照出厂价格与已核定最低计税价格孰高者填报,如尚未核定最低计税价格,按照出厂价格填报。

十二、本表第12栏“本期销售额”:计算公式为申报计税价格乘以本期换算为500毫升(克)的销售数量。

十三、本表第13栏“白酒(从价计算)应纳税额”:计算公式为本期销售额乘以20%的比例税率。

十四、本表第14栏“白酒(从量计算)应纳税额”:计算公式为本期换算为500毫升(克)的销售数量乘以0.5元。

十五、本表为A4横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

《白酒生产企业关联销售单位信息报告表》填表说明

一、本表由存在关联销售单位的白酒生产企业填报,首次需填写企业当期所有关联销售单位情况,后续关联销售单位信息发生变化的,应在发生变化的下一个纳税申报期对本表信息进行调整。

二、本表第4栏“关联销售单位所在地区”:所在地区填写至省、自治区、直辖市和计划单列市的下一级行政区,如:北京市海淀区、江苏省南京市、广西壮族自治区柳州市、宁波市海曙区。

三、本表第5栏“成为关联销售单位时间”:根据白酒生产企业与销售单位构成关联关系的时间进行填报,具体到月份,填报格式为XXXX年XX月,如2025年07月。

四、本表第6栏“有效标志”:根据当期白酒生产企业与销售单位的关联关系是否存续如实填报,关联关系存续填写“是”,不再存在关联关系填写“否”,如销售单位已作税务注销填写“注销”。

五、本表为A4横式,一式二份,一份纳税人留存,一份税务机关留存。