近期,国家税务总局沈阳市税务局稽查局根据税务风险防控管理部门推送的案源线索,依法查处了辽宁潮尊珠宝销售有限责任公司(以下简称潮尊公司)偷逃消费税案件。经查,2021年至2023年,辽宁潮尊珠宝销售有限责任公司主要销售黄金首饰等应征消费税商品,通过将销售收入转移至在西藏自治区注册的4户空壳公司进行虚假纳税申报,从而享受西藏尚未全面开征消费税的特殊政策,少缴消费税等税费共计2197.20万元。同时,该公司还存在未按照规定的期限办理纳税申报问题。2025年3月,国家税务总局沈阳市税务局稽查局依法对潮尊公司作出追缴税费款、加收滞纳金并处罚款共计4002.04万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

前期,国家税务总局沈阳市税务局稽查局接到税务风险防控管理部门推送的案源线索,线索显示,潮尊公司涉嫌逃避缴纳消费税。

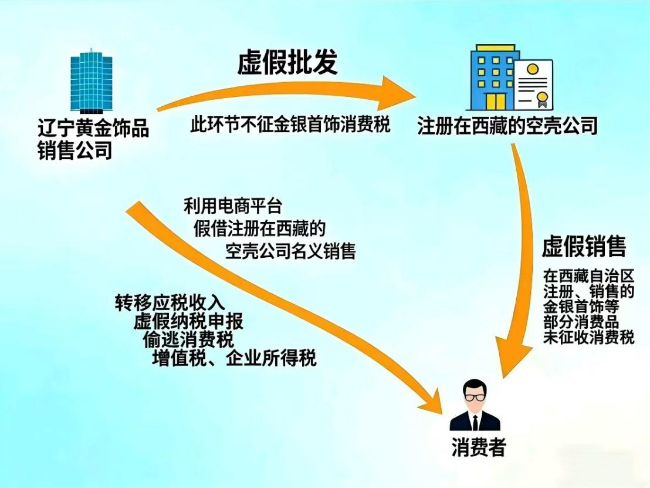

潮尊公司是沈阳本地一家黄金饰品销售企业,业务主要面向辽宁省内,但税务人员通过税收大数据分析发现,该公司长期、定向、大额向西藏云平台珠宝首饰有限公司等4户企业开具销售黄金饰品的增值税专用发票,涉及金额1.63亿元,占其对外开票总额的近50%。

一家本地企业,为何将半数销售额持续开往万里之遥的西藏?如此“舍近求远”背后究竟有哪些玄机,引起了税务人员的注意。

带着疑问,税务人员进一步核查,发现这4户企业中,有3家注册地址位于西藏的同一居民小区内,经营场所与其巨额采购业务规模明显不匹配。调查还发现,这4户企业均采用“沈阳批发、西藏零售”模式,即从潮尊公司购入黄金饰品后,直接面向消费者销售。

根据相关政策要求,西藏自治区对在本地注册、销售的金银首饰等消费品,暂未征收消费税。结合这个情况,税务人员初步判断潮尊公司“沈阳批发、西藏零售”的模式,存在转移应税收入、偷逃消费税的嫌疑。

下游企业注册地址集中且非常规、业务规模与经营形态不匹配、商业模式不符合常规……综合案源线索与上述调查疑点,沈阳市税务局稽查局随即对潮尊公司依法立案检查。

检查人员对西藏云平台珠宝首饰有限公司等4户企业的发票数据进行分析比对,发现其增值税专用发票进销货物均以黄金饰品为主,且进销项数据基本一致。但其大量餐饮、物流、装修等小额普通发票的开票方均位于沈阳。更为奇怪的是,4户企业取得的装修费发票上备注的装修地址不在西藏,而是在位于沈阳的潮尊公司实际经营地址楼下。

此外,检查人员还发现,这4户企业取得的增值税专用发票中有平台技术服务费发票,发票信息显示其存在网络销售行为。检查人员随即在电商平台搜索这4户企业的有关信息,发现这4户企业都用“潮尊”品牌开展直播带货,且其直播间页面显示直播IP定位始终在辽宁,与注册地点西藏严重不符。随后,检查人员对装修费发票显示的地点进行实地核查,发现其环境布置与4户注册在西藏的公司直播间背景完全一致,确认这里就是其实际直播场地。

经进一步分析,检查人员发现这4户企业备案的多名主要人员,均受雇于潮尊公司及其辽宁关联公司。其中,这4户企业共用的财务负责人齐莹,同时也在潮尊公司的本地关联公司任职。经对齐莹进行询问,齐莹承认西藏自治区4户公司均为空壳公司,无实际经营场地和人员,账务处理、纳税申报、发票开具等全部由其在沈阳完成。

至此,潮尊公司的违法链条彻底现形:潮尊公司在沈阳的金银珠宝城215室通过直播零售黄金,并直接从沈阳发货给消费者。完成销售后,却将收入以“批发”名义开票至注册在西藏的4户空壳公司,利用后者的身份进行(免税)申报,从而偷逃本应在沈阳缴纳的消费税。

此外,检查人员核查中还发现该公司因内部财务管理混乱,导致部分收入未按照规定的期限办理纳税申报,造成少缴增值税、企业所得税等税费合计1148.07万元。

在掌握基本线索后,检查人员依法约谈了潮尊公司负责人黄佳伟。在确凿证据面前,黄佳伟承认了为偷逃金银首饰零售环节消费税,潮尊公司在西藏自治区注册并操控4户空壳公司,通过虚构收入主体、转移收入等手段,将在沈阳销售黄金饰品取得的收入转移至西藏进行虚假申报,以及未按照规定的期限办理纳税申报,造成少缴消费税等税费共计2197.20万元的违法事实。

《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对相关违法事实,2025年3月,国家税务总局沈阳市税务局稽查局依法将其定性为偷税,作出追缴税费款、加收滞纳金并处罚款共计4002.04万元的处理处罚决定。目前,涉案税费款、滞纳金、罚款已全部追缴入库。

来源:国家税务总局辽宁省税务局

1994年,《西藏自治区人民政府批转自治区税务局关于工商税制改革实施方案的通知》(藏政发〔1994〕22号)规定,“关于我区开征消费税问题,目前除海关代征的消费税按照国家统一税法照常征收外,其他属于征收消费税的生产企业、生产的应税产品,暂不征收消费税”。2009年起,西藏地区对卷烟批发环节征收消费税,随后陆续对超豪华小汽车零售、成品油生产、电子烟等征收消费税,消费税征收范围持续完善。但始终未对贵重首饰及珠宝玉石等税目开征消费税。根据消费税相关政策,金银首饰、铂金首饰和钻石及钻石饰品消费税在零售环节征收,批发环节不征收消费税。实践中,就有主体套用西藏地区消费税税收政策,在西藏地区注册空壳公司,将消费税应税收入转移至西藏公司,以规避消费税纳税义务。

本案中,潮尊公司实际经营地址在沈阳市,但在西藏地区成立了公司,其先将金银首饰批发至西藏公司,再由西藏公司零售。经核查发现,潮尊公司主要通过直播方式零售黄金,直播地址、发货地均在沈阳市,此外西藏公司无实际经营场地和人员,账务处理、纳税申报、发票开具等全部在沈阳市完成。以上事实证明,西藏公司属于无实际经营的空壳公司,主要目的是套用西藏地区对金银首饰暂未开征消费税的税收政策。税务机关认定,潮尊公司通过将消费税应税收入转移至西藏空壳公司进行虚假纳税申报,从而享受西藏尚未全面开征消费税的特殊政策,少缴消费税等税费共计2197.20万元,并将该行为定性为偷税处以罚款。

从目前的监管态势来看,国家正在加强对黄金首饰行业以及消费税税种监管的力度。黄金首饰企业应提高税务合规意识,依法履行纳税义务,以合规经营实现行稳致远、健康发展。