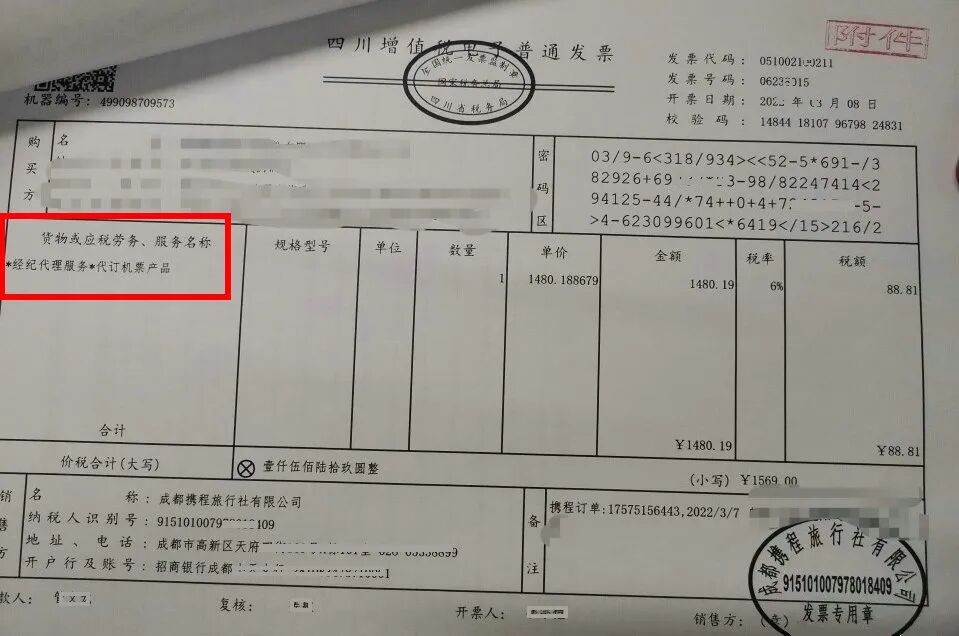

【问题】我公司员工出差返回后报销差旅费时,收到某平台开出的电子普票,“货物或应税劳务、服务名称”栏目为:*经纪代理服务*代订机票产品,与图片中信息一致。我想请问,这样的发票是否可以抵扣进项税?

【解答】2026年以前,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条规定:

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

从上可见,允许以取得的增值税电子普通发票作为增值税扣税凭证、按照发票上注明的税额确定为进项税额的,必须是购进国内旅客运输服务才可以,而非购进所有的服务都允许以取得增值税电子普通发票作为增值税扣税凭证。

既然是购进国内旅客运输服务,那么,就应当取得发票上“货物或应税劳务、服务名称”或“项目名称”栏目显示为“*交通运输服务*......”的增值税电子普通发票、电子发票(普通发票)。

当然,即使是取得了项目为“交通运输服务”的增值税电子普通发票,也还要符合发票上注明的购买方“名称”“纳税人识别号”等信息应当与实际抵扣税款的纳税人一致,系与本单位建立了合法用工关系的雇员,如与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务等条件。

但不管怎么样,通过诸如“某平台”等旅行社、代理机构代为订购飞机票、火车票,由此发生的经纪代理服务业务肯定不属于国内旅客运输服务,因此,取得旅行社以及票务代理机构开具的*经纪代理服务*增值税电子普通发票、电子发票(普通发票),均是不能作为增值税扣税凭证的。

自2026年起,随着《增值税法》自2026年1月1日起施行,财政部、税务总局制发的《关于增值税进项税额抵扣等有关事项的公告》(2026年第13号,简称13号公告)第一条“关于增值税进项税额抵扣”第二项规定:

一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1. 取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

2. 取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

这就更明确了,13号公告取消了“购进国内旅客运输服务,取得增值税电子普通发票的,允许以发票上注明的税额从销项税额中抵扣”的规定。

从2026年起,纳税人购进境内民航旅客运输服务,只能以增值税专用发票或者电子发票(航空运输电子客票行程单)作为增值税扣税凭证,以发票上列明的增值税税额确定进项税额,据以抵扣销项税额。

综上,不论是在2026年以前,还是2026年《增值税法》施行后,企业收到类似项目名称为“*经纪代理服务*代订机票产品”的电子普通发票(包括数电发票),不能作为增值税扣税凭证据以抵扣增值税。