根据国家税务总局的安排,自2026年6月1日起,在河北、陕西、江苏、上海、湖北等五省市部分纳税人中开展增值税及附加税费申报试点,这标志着增值税法和实施条例最终落实到了申报环节,是值得关注的一件大事。今天谈一下新申报表体系的总体变化。

一、新申报表不再按一般纳税人和小规模纳税人分别设置表单

现行增值税申报表是将一般纳税人表单和小规模纳税人表单分别设置。一般纳税人是1张主表+5张附表,小规模纳税人是1张主表+2张附表,还有1张《增值税减免税申报明细表》是两类纳税人共用的。

新申报表体系下,除附列资料(三)外,不再区分增值税一般纳税人和小规模纳税人表单,所有的纳税人均使用同一套表单申报增值税。

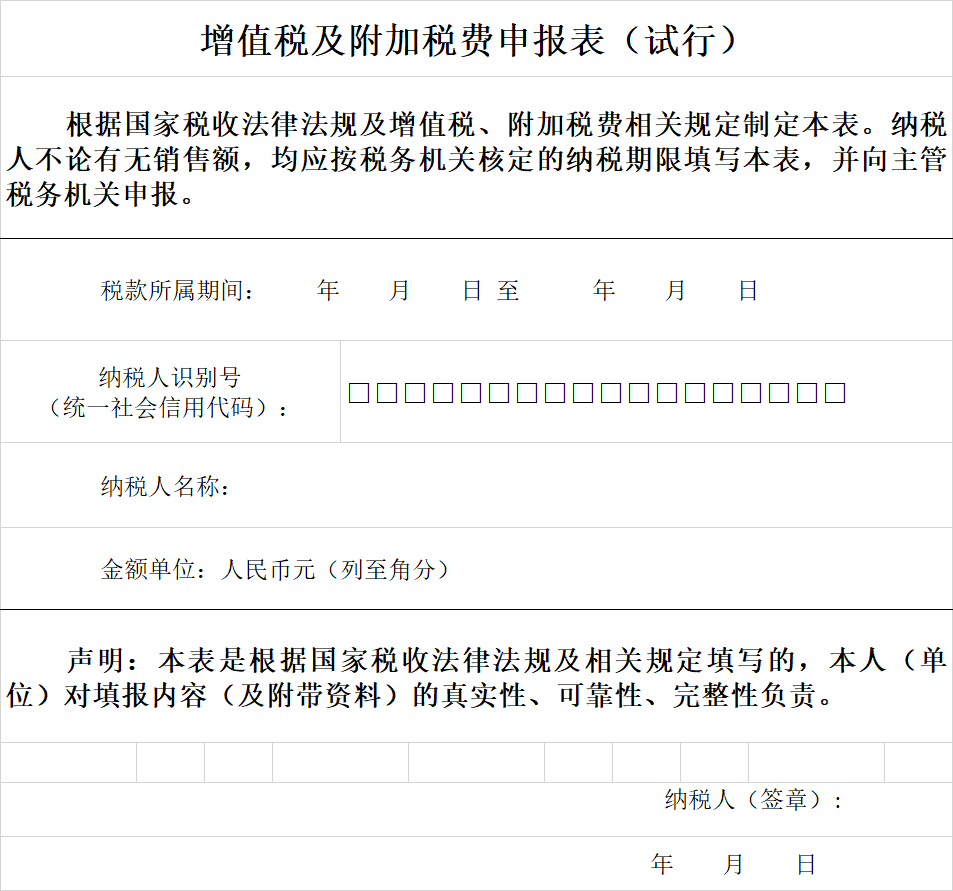

二、除主体表单外,增设了《封面》和《业务信息表》

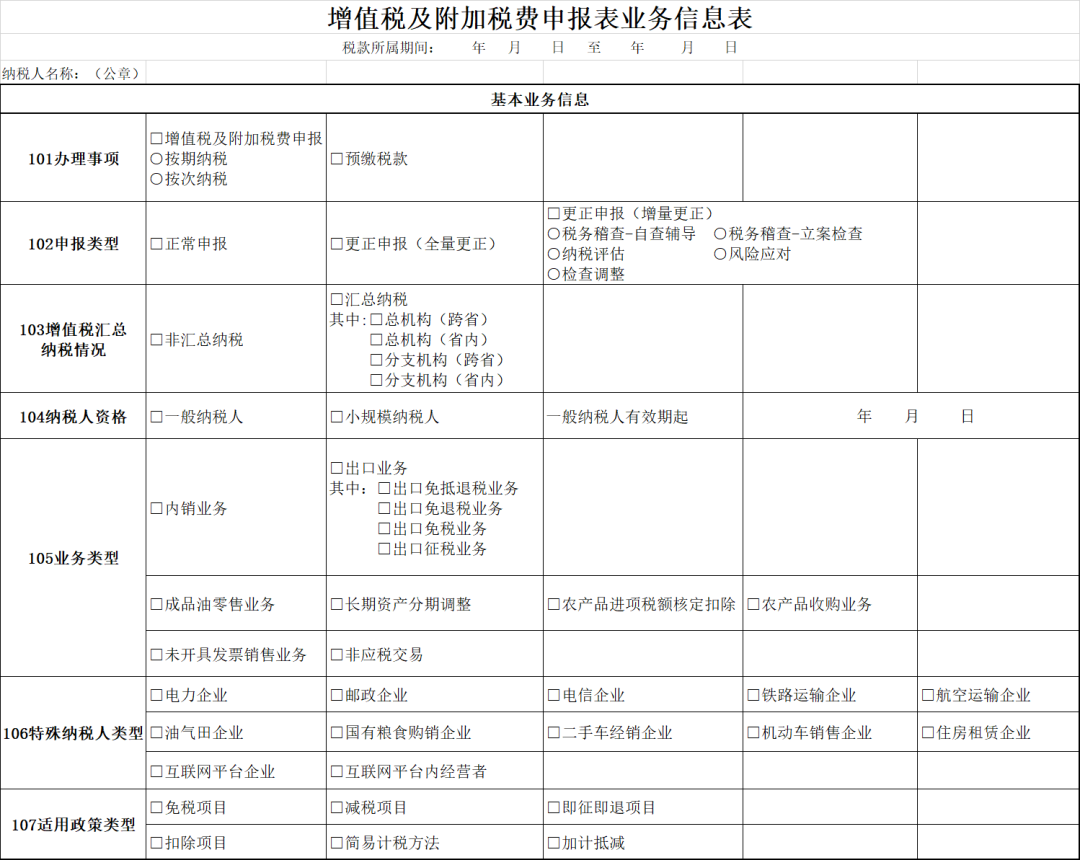

通过《业务信息表》可以采集纳税人的基本业务信息,为系统智能判断并动态生成适配纳税人特殊业务场景的申报界面奠定基础,比如当纳税人为小规模纳税人时,附列资料(二)不会带出,无需填写。

三,表单体系进行了优化和整合,删除了现行报表中的附列资料(四)

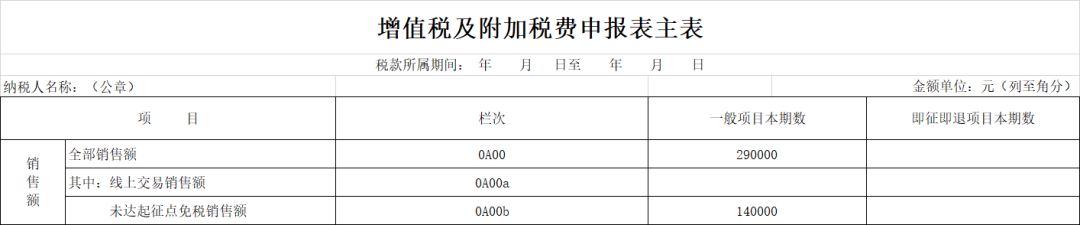

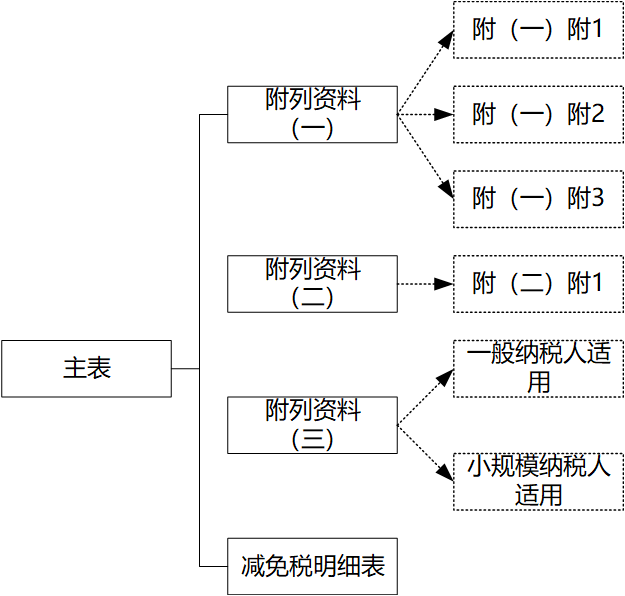

申报表的基本结构是1张主表+三个附列资料+减免税明细申报表,附列资料(一)是销项,附列资料(二)是进项,附列资料(三)是附加税费。

现行报表的附列资料(四)被删除,个人推测主要原因如下:

第1行增值税税控系统专用设备费及技术维护费:根据财税2026年10号公告,自2026年1月1日起,二项费用全额抵减增值税政策失效,根据总局2026年5月发布的政策执行口径,纳税人支付二项费用尚未抵减完的余额,不得在2026年1月1日后继续结转抵减。因此,这个业务以后就没了。

第2行分支机构预征缴纳税款:根据新表填表说明,按规定汇总计算缴纳增值税的分支机构,将预征增值税税额填写在主表0B10栏。

第3-5行建筑服务等预征缴纳税款:预征环节不再填写,抵减时直接填写在主表0C01栏。

第6-7行加计抵减额计算:通过附列资料(二)附1填写。

四,申报表栏次的编号发生了变化

现行申报表直接以阿拉伯数字编号,如主表第23栏,附列资料(一)第12栏,新申报表的编号由阿拉伯数字+英文字母+阿拉伯数字组成,如主表0B11栏,附列资料(一)1E02栏。