新规下小规模纳税人增值税申报表填写流程

很多新手会计对小规模增值税申报流程尚不熟悉,根据销售额、发票类型的不同,申报表的填写方式存在差异。本文结合2026年最新财税政策,分场景为您详细讲解申报填写方法。

一、2026年最新适用税收优惠政策

1. 增值税政策

根据财政部、税务总局最新公告,2026年1月1日至2027年12月31日,小规模纳税人适用以下增值税优惠政策:

• 免税标准:季度销售额未超过30万元(月销售额未超过10万元)的,开具增值税普通发票的部分可免征增值税;

• 征收率优惠:适用3%征收率的应税销售收入,减按1%征收率征收增值税,该政策同步延续至2027年底;

• 专票处理:开具增值税专用发票的部分,无论总销售额是否超过免税标准,均需按规定缴纳增值税,不享受免税优惠;

• 规则调整:2026年起,判断是否符合免税标准时,不再剔除销售不动产的销售额,需将全部销售额合并计算。

2. 附加税费政策

小规模纳税人、个体工商户可继续享受“六税两费”减半征收优惠,涵盖资源税、城建税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育费附加。

3. 企业所得税政策

小型微利企业年应税所得额不超过300万的,实际税负为5%;年应税所得额超过300万的,适用25%的法定税率,该政策同步延续执行。

4. 申报表填报口径调整

2026年起,小规模纳税人增值税申报表填报口径有所调整,核心变化如下:

• 第10栏“小微企业免税销售额”:仅非个体工商户填写,填报未达起征点的免税销售额,不包含其他免税政策的销售额;

• 第11栏“未达起征点销售额”:仅个体工商户填写,填报未达起征点的免税销售额;

• 免税额计算:对应免税额将根据上述栏次的销售额,按3%征收率自动计算,系统已完成规则更新。

二、2026年不同情形下申报表填写指南

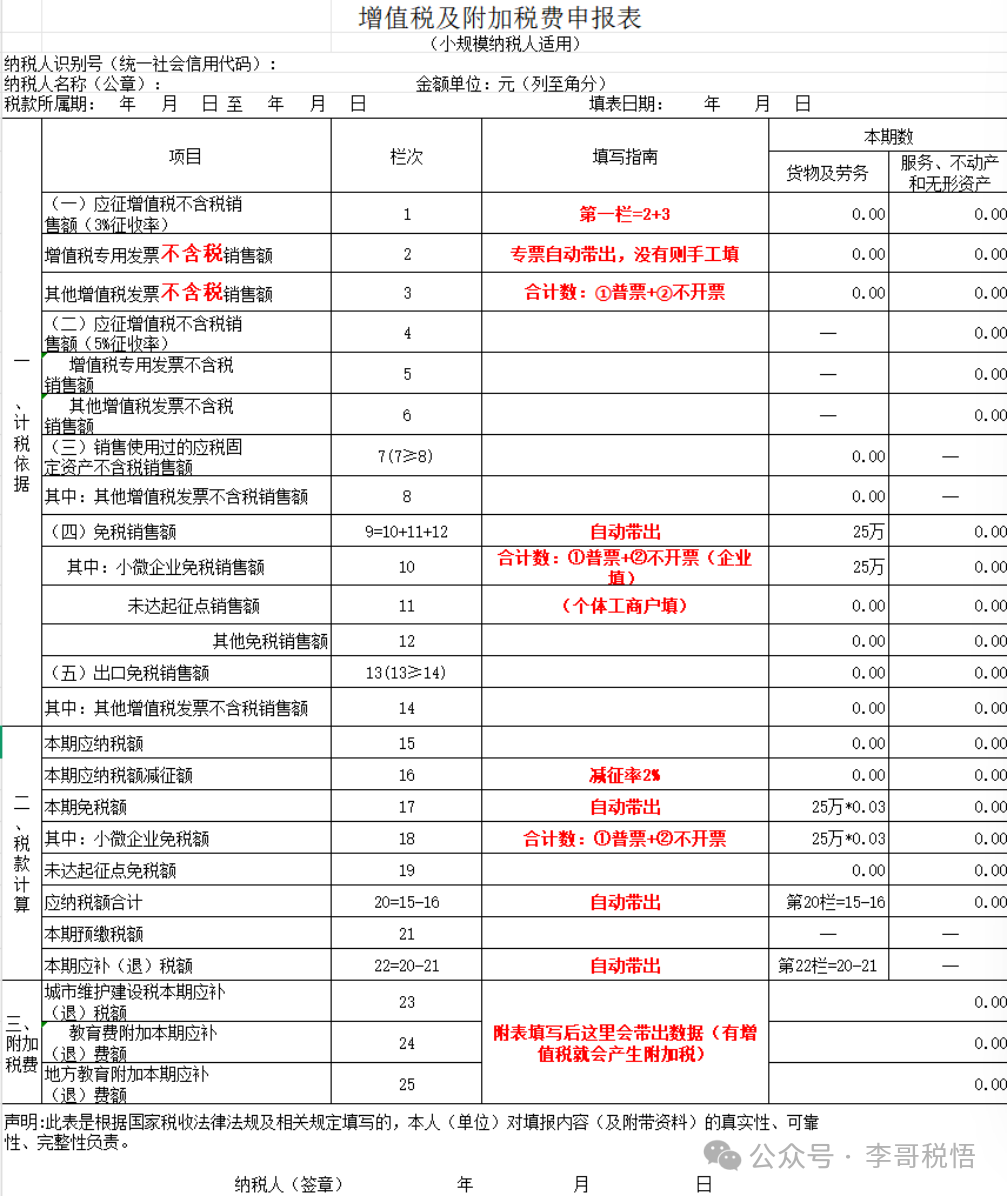

情形1:季度开票未超30万,仅普票+未开票收入

场景:季度销售额合计25万元,其中1%税率普票开具10万元,未开票收入15万元,无专票,无不动产销售。

填写要点:

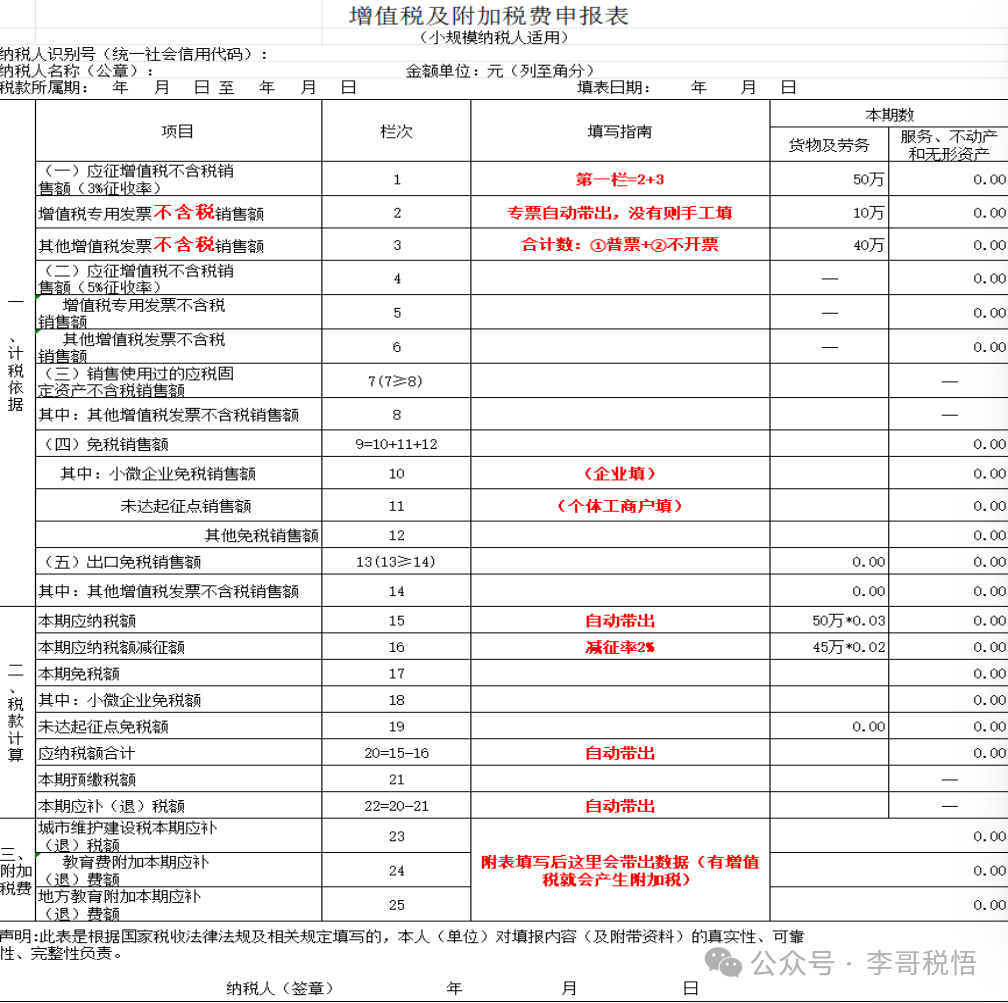

1. 计税依据区:1%普票10万元、未开票15万元,均填写在主表第3栏“其他增值税发票不含税销售额”;第2栏为专票填写栏次,本情形无需填写;第1栏为系统自动计算的合计数。

2. 系统将自动识别您的销售额未超过免税标准,将合计销售额自动带入对应免税栏次:企业纳税人带入第10栏,个体工商户带入第11栏。

3. 税款计算区:第15栏本期应纳税额(按3%征收率计算)、第16栏减征额(减免2%部分)、对应免税额均由系统自动计算,无需手动填写。

4. 本情形无应缴增值税,附加税费也无需缴纳,相关栏次系统自动清零。

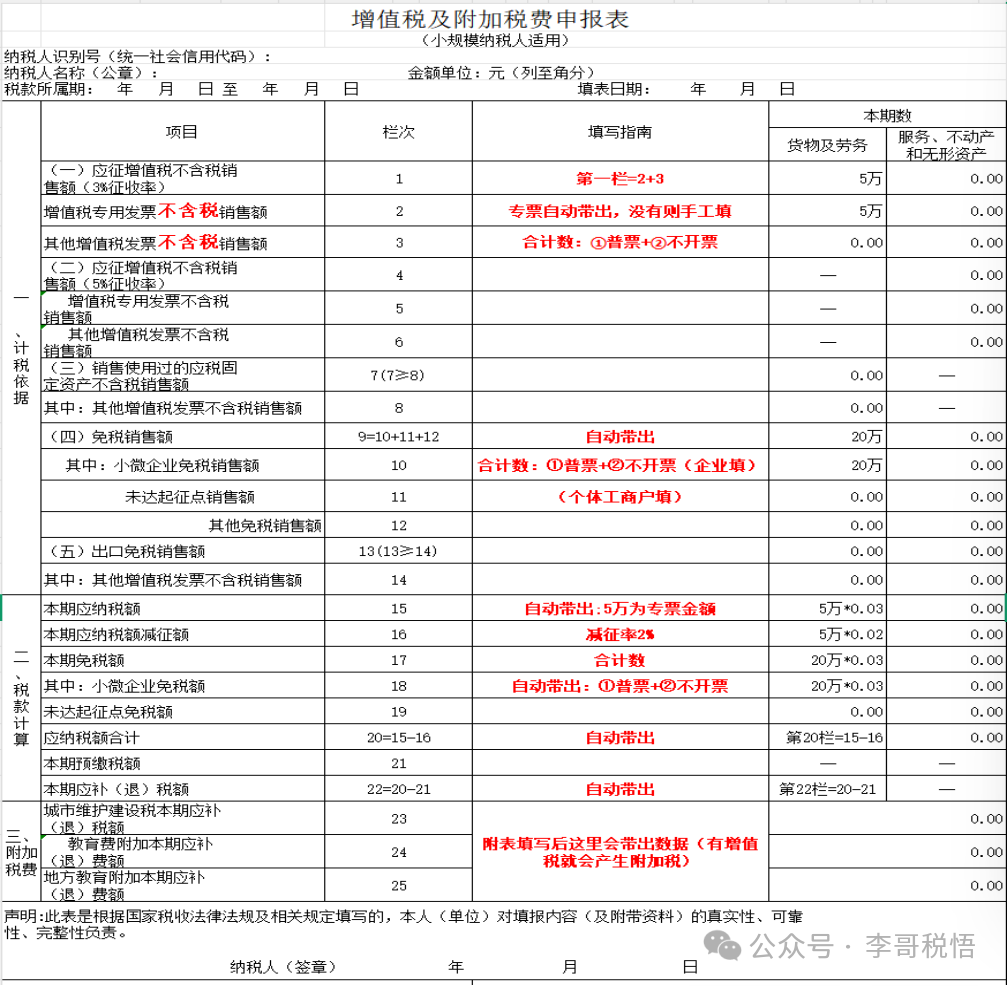

情形2:季度开票未超30万,含普票、专票+未开票收入

场景:季度销售额合计25万元,其中1%普票10万元,1%专票5万元,未开票收入10万元。

填写要点:

1. 计税依据区:1%普票10万元、未开票10万元填写在第3栏;1%专票5万元填写在第2栏“增值税专用发票不含税销售额”。

2. 系统自动区分:专票部分需正常缴纳增值税,普票与未开票部分享受免税政策,自动填入对应免税栏次。

3. 其余栏次由系统自动计算带出,无需手动调整。

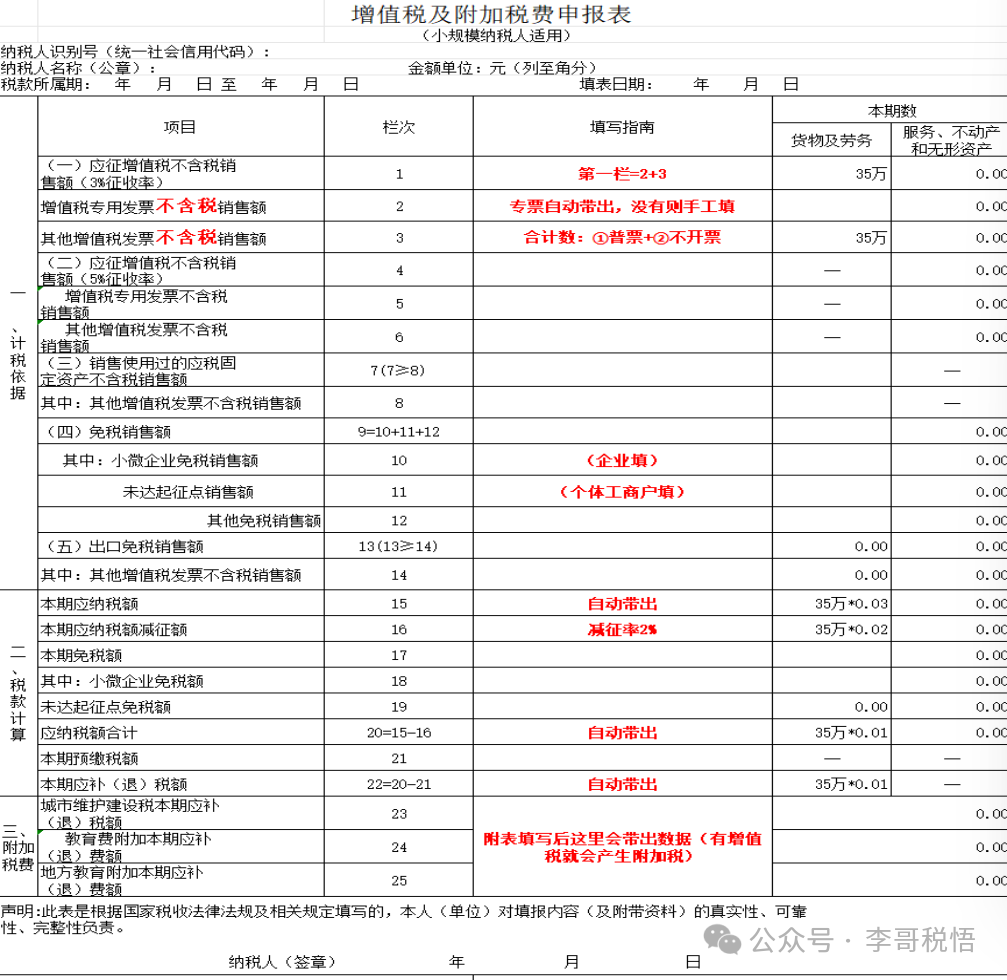

情形3:季度开票超30万,仅普票+未开票收入

场景:季度销售额合计35万元,其中1%普票30万元,未开票收入5万元,无专票。

填写要点:

1. 计税依据区:普票30万元、未开票5万元均填写在第3栏。

2. 税款计算区:由于销售额超过免税标准,需手动填写第16栏“本期应纳税额减征额”,计算方式为:全部适用3%征收率的销售额×2%,即35万×2%=7000元。

3. 本情形需缴纳增值税,附加税费也将由系统自动计算,且可享受减半征收优惠。

情形4:季度开票超30万,含普票、专票+未开票收入

场景:季度销售额合计50万元,其中1%普票30万元,1%专票10万元,未开票收入10万元。

填写要点:

1. 计税依据区:普票30万元、未开票10万元填写在第3栏;1%专票10万元填写在第2栏。

2. 税款计算区:手动填写第16栏减征额,计算方式为:全部适用3%征收率的销售额×2%,即50万×2%=10000元。

3. 其余栏次由系统自动带出,完成申报后需缴纳对应增值税及附加税费。

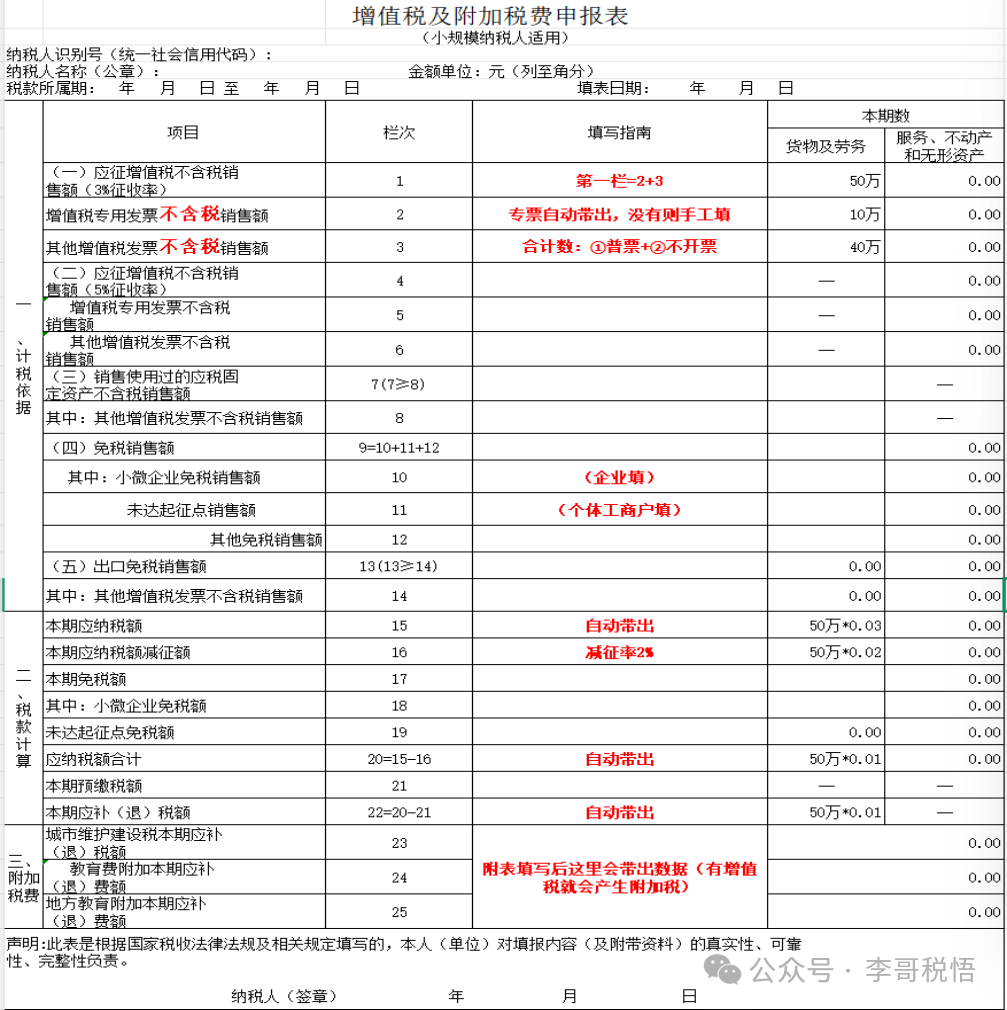

情形5:季度开票超30万,含不同税率专票

场景:季度销售额合计50万元,其中1%普票30万元,1%专票5万元,3%专票5万元,未开票收入10万元。

填写要点:

1. 计税依据区:普票30万元、未开票10万元填写在第3栏;两种税率的专票合计10万元均填写在第2栏。

2. 税款计算区:手动填写第16栏减征额,注意3%征收率且不享受减征优惠的销售额需剔除,因此计算基数为可享受优惠的销售额,即45万×2%=9000元。

3. 其余栏次由系统自动带出,完成申报后缴纳对应税费即可。

三、新规核心

?只看一个数:季度不含税销售额

??季度<30万: 增值税全免!无任何附加条件

?? 季度≥30万: 全额按1%缴纳增值税(目前享受税收优惠3%减按1%)!不是只对超额部分征税,是全额都要交!

销售额=普票+专票+未开票收入!

?没有任何豁免!

不管你是个体户还是小微企业,只要是小规模纳税人,统一按这个标准来!

?差额征税的客户要注意了:

按差额后的金额算30万临界点,别算错基数!

?卖房子、卖商铺的注意??

不动产收入不再单独剔除,要全额合并计算销售额!之前漏算的赶紧自查!

?按次纳税的:

每次(日)1000元起征点,一天多笔交易要合并计算,别拆分避税!

举个例子:

季度销售额 29.9万 → 免税,一分税不用交

季度销售额 30万整 → 全额缴1%,也就是 3000元!

就差1000块销售额,多交3000块税。

来源于李哥税悟